SPY(SPDR®S&P500®ETF)は、1993年1月29日、米国初のETFとしてアメリカン証券取引所(AMEX、現:ニューヨーク証券取引所(NYSE))に上場しました。SPYは東京証券取引所にも重複上場しており(証券コード:1557)、今年1月30日には、東京証券取引所でも25周年を記念するセレモニーが開催されました。そして、いまやSPYは世界最大のETFに成長しています。今回、競争戦略論やイノベーションの専門家である一橋大学大学院国際企業戦略研究科(ICS)の楠木建教授を招き、SPYを運用するステート・ストリート・グローバル・アドバイザーズ(以下SSGA)でマーケティング・ETFビジネスを担当しているディビットA.コリンズ取締役とともに、当社のチーフ・ストラテジスト広木隆が、SPY開発の経緯や将来性について意見を交わしました。

SPDR®S&P500®ETF:銘柄コード1557(東証)、SPY(NYSE)

※SPYは資産残高(※)と流動性(※※)において世界最大のETF

出所:※SSGA 2017年10月26日現在、※※ブルームバーグファイナンスLP 2017年9月末現在

プロフィール

ステート・ストリート・グローバル・アドバイザーズ株式会社 取締役 マーケティング・ETFビジネス担当

ディビットA.コリンズ 氏

現在マーケティングとSPDR ETF(上場投資信託)のビジネスを統括。

コーポレートおよび金融商品のマーケティングならびにグローバルに展開するSPDR ETF(上場投資信託)の促進を手掛ける。2016年3月取締役就任。2017年9月より現職。

以前は、2013年から2015年まで日興アセットマネジメント株式会社にてマーケティング兼コミュニケーションの責任者として勤務。2009年から2013年まで米国在住。

それ以前は、2002年から2009年までステート・ストリート投信投資顧問株式会社(現ステート・ストリート・グローバル・アドバイザーズ株式会社)にて、ETF および投資信託の部門を率いた。

コーネルカレッジ大学哲学・政治学学士号、ミシガン大学で日本研究修士号、コロンビア大学ジャーナリズム修士号修了。滞日は25年以上に及ぶ。

日本語能力検定試験1級(1995年)。

一橋大学大学院国際企業戦略研究科(ICS)教授

楠木 建 氏

一橋大学大学院国際企業戦略研究科教授。専攻は競争戦略。企業が持続的な競争優位を構築する論理に ついて研究している。大学院での講義科目はStrategy。一橋大学大学院商学研究科修士課程修了。一橋 大学商学部専任講師(1992年)、同大学同学部助教授(1996年)、ボッコーニ大学経営大学院(イタリア・ミラノ) 客員教授、一橋大学大学院国際企業戦略研究科助教授(2000年)を経て、2010年から現職。

著書として『「好き嫌い」と才能』(2016年、東洋経済新報社)、『好きなようにしてください:たった一つの「仕事」の 原則』(2016年、ダイヤモンド社)、『「好き嫌い」と経営』(2014年、東洋経済新報社)、『戦略読書日記』(2013年、プレジデント社)、『経営センスの論理』(2013年、新潮新書)、『ストーリーとしての競争戦略:優れた戦略の条件』(2010年、東洋経済新報社)、Dynamics of Knowledge, Corporate Systems and Innovation(2010年, Springer, 共著)、Management of Technology and Innovation in Japan(2006年、Springer、共著)、Hitotsubashi on Knowledge Management(2004年, Wiley、共著)、『ビジネス・アーキテクチャ』(2001年、有斐閣、共著)、『知識とイノベーション』(2001年、東洋経済新報社、共著)、Managing Industrial Knowledge(2001年、Sage、共著)、Japanese Management in the Low Growth Era: Between External Shocks and Internal Evolution(1999年、Spinger、共著)、Technology and Innovation in Japan: Policy and Management for the Twenty-First Century(1998年、Routledge、共著)、Innovation in Japan(1997年、Oxford University Press、共著)などがある。

趣味は音楽(聴く、演奏する、踊る)。1964年東京都目黒区生まれ。

マネックス証券 チーフ・ストラテジスト

広木 隆

上智大学外国語学部卒業。国内銀行系投資顧問、外資系運用会社、ヘッジファンドなど様々な運用機関でファンドマネージャー等を歴任。長期かつ幅広い運用の経験と知識に基づいた多角的な分析に強み。2010年より現職。青山学院大学大学院(MBA)非常勤講師。

テレビ東京「ニュースモーニングサテライト」、ラジオNIKKEI、ストックボイス等、メディアへの出演も多数。

著書

『9割の負け組から脱出する投資の思考法』

『ストラテジストにさよならを 21世紀の株式投資論』

『勝てるROE投資術』

「株価指数を買いたい」に対応する画期的金融商品

広木:米国初のETF(上場投資信託)であるSPYが上場して、ちょうど25年を迎えました。そもそもETFはどういった経緯で誕生したのですか。

コリンズ:SEC(米国証券取引委員会)によると、1987年10月に株価が大暴落したブラックマンデーの原因は、機関投資家による指数構成銘柄すべてを自動的に売買するプログラムによるものだと考えられていました。株価急落によりプログラムが自動的に株式を売却し、更なる下落を引き起こしたことで市場が大混乱したのです。そこで、SECは市場を安定させるために現物型の株式マーケットバスケットを組成し、それを取引するマーケットメーカーを創設出来ないだろうかと提起しました。NYSEに比べてはるかに規模の小さいAMEXは、競争力ある革新的な商品を開発する必要があり、SECからの難題を解決すべく、AMEXの担当者ネイサン・モストが私たちSSGAに声を掛けたところからETF開発の歴史が始まりました。私もネイサンに会ったことがありますが、UCLAで物理学を専攻し、元コモディティのトレーダーで創造力溢れる人物です。そして、弁護士事務所や法律事務所などとチームを組み、SECとも話し合いを重ねて規制上の課題などをクリアし、およそ5年の歳月を掛けて1993年1月AMEXに上場しました。

広木:投資家にとっては、個別株のように株価指数を機動的に売買できるのは、本当に画期的なことだと思います。というのも、以前証券会社の店頭で、「日経平均ください」といった注文があったそうです(笑)。一般の人たちにとって、もっとも親しみのある株価指標といえば日経平均ですからね。その指数を買いたいタイミングで買えるETFは待望の金融商品だったと思います。それまでも、インデックス型の投資信託はありましたが、基準価額は1日1回更新されるだけで、取引時間中に機動的に売買することが出来ません。ETFの登場で機動的な売買と保有コストを低く抑えた投資が可能になったのです。

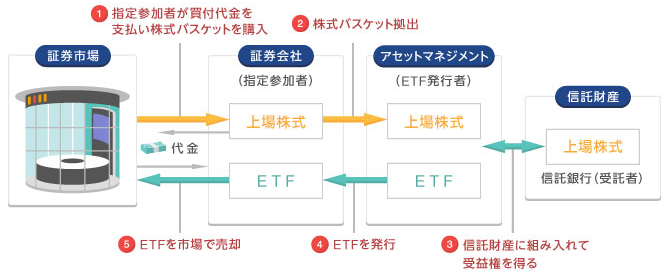

図表 ETFのしくみ

出所:JPX(日本取引所グループ)ウェブサイトより

いまやポートフォリオ組成のパーツツールに

楠木:すぐれたイノベーションほど、どうして今までなかったのか、と感じる――P.F.ドラッカーの言葉ですが、ETFもそうだと思いますね。普通の人々のニーズがあったにも関わらず、なかなか登場しなかったし、登場しても売れなかった、その理由は、どこにあるのでしょうか。

コリンズ:市場全体に投資が出来、流動性も提供できるSPY登場以前にも開発が試みられていましたが、様々な法律上の規制や障害が大きな壁になっていました。そしてSPYが登場しても、最初は誰も売ってくれませんでした。販売の対価の報酬が少ないからです。

楠木:SPYをはじめETFは、インデックス型投資信託に比べてコストが低いとされますが、それはなぜですか。

広木:投資信託のコストには、販売手数料も含まれていますが、ETFは市場で売買されるため既存の投資信託のような販売手数料は掛かりません。ただ、ETFは株式の売買手数料が取引の都度掛かります。SPYは東証にも重複上場しているので日本株の手数料で円で取引できるのは魅力ですね。低コストで機動的に投資できるETFのアドバンテージは、相当に大きいと評価できます。

コリンズ:上場当初のSPYは本当に苦戦しました。

楠木:今では27兆円を超える残高を集めているのに意外ですね。

コリンズ:証券会社の担当者を通じての取引がメインだった当時、ETFは先進的過ぎたのかもしれません。その後、SPY始めETFは3つの局面を経て発展していきます。まず、トレーディング(売買)ツールとして、機関投資家が市場リスクとボラティリティの買いヘッジを行うためにSPYを活用するようになりました。そして、1996年頃から徐々にオンライン取引が普及し、個人投資家がインターネットで売買しETFのすそ野が拡がってきました。そして2008年、個人向けの資産運用助言サービスが開始されたことにより、ポートフォリオ組成のパーツツールとして、ETFが活用されるようになったわけです。トレーディングツールからインベストメントツールへ、そしてポートフォリオツールと、ETFの活用が拡大していったことが、資産残高の増大に繋がっていったと言えます。

広木:ETFの利用拡大には、ITの進化はもとより、投資家側のリテラシーが高くなっていったことも大きな要因となっているのではないでしょうか。インデックスで運用するメリットが周知されていったことが大きいように思います。

コリンズ:たとえば、シカゴ大学で効率的市場仮説が定量的に検証されるなど、いわゆるパッシブ運用への評価が高まりました。機関投資家もパッシブ運用を重視するようになったことが、ETFの資産残高の増大に影響を与えているようです。

日常生活の延長の資産運用を低コストで実現

楠木:日本では「貯蓄から投資へ」と言われてからすでに20年が経っていますが、いまだ預貯金への依存が大きく、状況はなかなか変わりません。家計にとっては損失だし、国も税収の面で損失を被っていることが明らかなのにもかかわらず、です。では、どうしてなのかというと、ふさわしい金融商品がないからというわけでは決してありません。金融リテラシーがないのかといえば、それも違う。むしろ、必要と言われる金融知識があまりに広範であったり、細やか過ぎたりすることが問題なのではないでしょうか。たとえば、200項目の金融知識を覚えなければ資産運用はできない、といったものでもないと思うのです。いくつかの原理、原則を押さえれば、日常生活の延長として資産運用に取り組めるはずです。

コリンズ:分散投資、とか、コストを重視すべし、とかいった原則ですね。

楠木:はい。一方で、投資好きな人々はごく一部にとどまっていて、絶対数が少ないのに声が大きく聞こえます。儲かったとか、損したとか、そうした声がメディアにも大きく取り上げられてしまう。だから、投資とはそういうものだという先入観ができてしまって、資産運用への参加を阻んでいる面がありそうです。

広木:日本の株価がおよそ20年間、低迷を続けたことも、資産運用へのハードルを上げる要因の一つではないでしょうか。日本の株価も順調に推移している今、変わってくるようにも感じます。

楠木:だからといって、「今、この会社、このテーマが面白いから」といった理由で個別銘柄やテーマ性ファンドを買うというのも、日常生活の延長としての資産運用とは合致しません。

コリンズ:テーマ型投信の選び方も同様でしょうね。たとえば、米国シェールガスをテーマにした投信はOPEC(石油輸出国機構)加盟国が原油価格をコントロールするために、生産量を調整する中でシェールガスの業者に非常に大きい影響を与えてしまうことが実態です。テーマ型とはそうしたもので、長期間持続するわけではないのです。

楠木:テーマやストーリーに乗った投資というのは、ある種のエンターテイメント。プロセスそれ自体を楽しんでいるわけで、普通の人々の長期的な資産形成とは種目が異なります。

広木:ピケティが指摘したように、資本のリターンは収益源として見逃すわけにはいきません。資本主義が持続する限り、資本の側につかなければ不利になります。

楠木:労働しながら資本家になる――株式投資をすることで資本家になることが可能ですから、低コストの分散投資で合理的な資産形成・運用を行うのが得策だし、不可欠です。

コリンズ:その点、ETFは低コストで分散投資を実現できるので、資産形成・運用の有力ツールです。昨秋、東証に日本債券のETFが上場したことで、東証上場のETFで国際分散投資のポートフォリオを組成することもできるようになりました。

広木:SPYは25周年ですが、ステート・ストリートグループにはもっと長い歴史がありますね。

コリンズ:おかげさまで昨年、創立から225年を迎えました。お客様の資産を安全にお預かりするカストディ(有価証券の保管・管理)銀行由来のDNAは、今も脈々と息づいています。安心して長期投資できる商品を提供する姿勢が、SPYを始めとする当社の商品にも結びついているわけです。

楠木:普通の人々の資産形成・運用がもっと拡大していくと考えると、SPYはじめETFには、まだまだ大きなポテンシャルがありますね。

SPY25周年特設サイト(SPDR ETFウェブサイト:外部サイト)

SPDR®S&P500®ETF商品ページ(SPDR ETFウェブサイト:外部サイト)

SPDR® ETF プロダクト・リスト(日本)- 国内にてお取引可能商品ラインアップ

マネックス証券で米国株を始めるには

STEP1

外国株取引口座を開設

外国株取引口座をお持ちでないお客様は、まず、外国株取引口座をお申込みください。開設手続きは証券総合取引口座開設後、すべてウェブサイト上で完了いたします。開設後は、外国株取引口座情報へのアクセスや米国株取引画面へのログインができます。

ログイン後、該当ページに遷移します。

※既にマネックス証券に外国株取引口座をお持ちのお客様は別途お手続きの必要はございません。

STEP2

日本円を米ドルに交換

証券総合取引口座に日本円をご入金いただいた後、以下の手順で米国株取引用の米ドル資金を用意します。

(1) 日本円のまま、証券総合取引口座から外国株取引口座へ振替します。

ログイン後、該当ページに遷移します。

(2) 外国株取引口座内にて、日本円 → 米ドルの為替振替(外国為替取引)を行います。