国内株式市場で、インターネット関連企業を中心に成長期待の高い銘柄への関心が高まっています。こうした中で注目されるのが、インターネット関連企業の株式を中心に組み入れ長期で良好な運用成績を達成している「マネックス・日本成長株ファンド(愛称:ザ・ファンド@マネックス)」です。優れたパフォーマンスが評価され、当ファンドは「R&I ファンド大賞2018」において、投資信託部門とNISA部門で最優秀ファンド賞を、投資信託10年部門で優秀ファンド賞を受賞しました。

このほど、当ファンドを運用するアセットマネジメントOne運用本部 株式運用グループ 国内株式担当ファンドマネジャーの岩本誠一郎氏をお迎えし、マネックス証券 チーフ・ストラテジストの広木 隆とのスペシャル対談を実施。対談前半では、ファンドのコンセプトや好調なパフォーマンスの秘訣、AIにはできない投資銘柄の選定方法などをテーマに語り合いました。

マネックス・日本成長株ファンド(愛称:ザ・ファンド@マネックス)

主として、わが国の株式の中から、「インターネット関連企業の株式」を中心に投資を行います。

「ファンドに組み入れるひとつひとつの銘柄の選択」を重視した運用を行います。

純資産総額の30%の範囲内で外貨建資産への投資を行うことがあります。外貨建資産への投資にあたっては、機動的な為替ヘッジにより、為替変動リスクの低減に努めます。

詳細・お申込みはこちらから

対談者プロフィール

アセットマネジメントOne株式会社

運用本部 株式運用グループ 国内株式担当ファンドマネジャー

岩本 誠一郎 氏

1997年から一貫して中小型株チームにアナリスト、ファンドマネジャーとして従事。趣味はパワーリフティングで、国体出場経験あり。現在も休日にはジムでバーベルを持ち上げ、汗をかいてリフレッシュしている。一日中、日本の未来とファンドの組入銘柄について考えている、自他ともに認める「投資マニア」。

マネックス証券 チーフ・ストラテジスト

広木 隆

上智大学外国語学部卒業。国内銀行系投資顧問、外資系運用会社、ヘッジファンドなど様々な運用機関でファンドマネージャー等を歴任。長期かつ幅広い運用の経験と知識に基づいた多角的な分析に強み。2010年より現職。青山学院大学大学院(MBA)非常勤講師。

テレビ東京「ニュースモーニングサテライト」、ラジオNIKKEI、ストックボイス等、メディアへの出演も多数。

400の市場を調査、『変化の波』に乗る

広木:今回、「R&I ファンド大賞2018」を受賞されました。これまでの運用を振り返っていかがでしょうか。

岩本氏:当ファンドは2000年7月の設定来、約18年間、淡々と同じことをやっています。一番ベースにあるのは、日本から大きな成長企業が生まれていないという問題意識です。年金運用はベンチマークを設けて、四半期ごとに超過収益がどのくらい出たかが重視されますが、それは自分が目指す運用とは違うと考えていました。業績を10倍、20倍にできる会社に投資しつつ、ファンドのパフォーマンスを上げ、投資した会社を育てたいという思いでやってきました。

広木:直近も好調なパフォーマンスですが、過去3年間を振り返って、どのような運用環境で、どのような運用をされてきたのか教えてください。

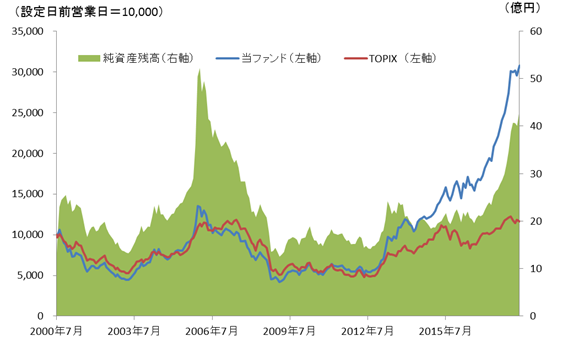

当ファンドとTOPIXの累積リターン(設定来)

※1モーニングスター社作成

※2当ファンドのパフォーマンスは分配金再投資ベースの基準価額に基づく

岩本氏:過去3年間は大きな市場の変化があり、その"変化の波"に乗ることができたのが良かったのだと思います。例えば、インターネットの広告が認知され、テレビから大きなメディアシフトが起こりました。インターネットをプラットフォームとして使い、マーケットプレイスと呼ばれる、広告主とメディアをうまく結び付ける会社が生まれています。さらに、インターネット上のデータとAI(人工知能)を活用し、サービスを提供する企業も登場しています。新しい市場、会社がどんどん生まれ、投資チャンスが広がったことが、当ファンドが高いリターンを上げることができた要因だと思います。

チームとしては成長市場を幅広く調査し、優位性のある企業に投資していますが、中でも当ファンドは、インターネットをうまく活用して成長する企業を探す点が特徴になっています。

インターネット関連といっても色々な市場があり、過去には期待されながらもうまく収益化できなかったり、もしくは過当競争になってしまったりという市場も多くありました。そうした中で当ファンドでは、地味に足で調べて本当に拡大が見込める市場なのかを見極めることを重視しています。我々は8名のチームで、毎年約3,000件の取材を行い、調査対象とする市場も400に上ります。

インターネットユーザーの高齢化に注目

広木:市場を探すというのは、おもしろいですね。一般的に、市場というのは最初からあるものだという認識が強いと思います。ビール、飲料、自動車、電機、半導体など、色々な市場があって、その中で強い会社はどれかという考え方をする。それに対して岩本さんは400もの市場を調査しているということですが、それだけ市場があるのかという点に驚きましたね。こんなおもしろい市場があるという例はありますか?

岩本氏:新しい市場というのは実は次々に生まれていて、当ファンドでいま注目しているのは、インターネットユーザーで高齢化が進んでいることです。当ファンドで実際に組み入れてパフォーマンスが良かった銘柄として、「鎌倉新書(6184)」が挙げられます。この会社が上場した時は、葬儀場やお墓を探すのにインターネットを使う人がどれだけいるのかと懐疑的に見ている部分もありました。

しかし、よくよく考えると、高齢化が進む中で、例えば親が亡くなった時にどこで葬式をするのかとなったとき、とりあえずインターネットで調べるわけです。思いもよらないところに、インターネットが広がる余地があると思いますね。

また、地方におけるインターネットの活用についても、ようやくインターネットで物を売ろうという機運が高まってきたところです。先日取材した「ソウルドアウト (6553)」は、地方でインターネットを使っていない企業のインターネット・ビジネスの拡大を支援していて、掘れば掘るほどお客さんが見つかる状況です。

普通にお店を開いていて近所にしか売れなかった物が、インターネットで販促したらあっという間に売り上げが立ったということが起きています。ソウルドアウトは顧客が増えており、この四半期(2018年12月期第1四半期)の売上高は前年同期比で45%増と、大きく伸びています。

とにかく、しつこく取材する

広木:日本株のファンドマネジャーで地道に取材していますという方は多いですが、中でも岩本さんのファンドのパフォーマンスが良いのは、何か違うことをされているからではないかと思うのですが?

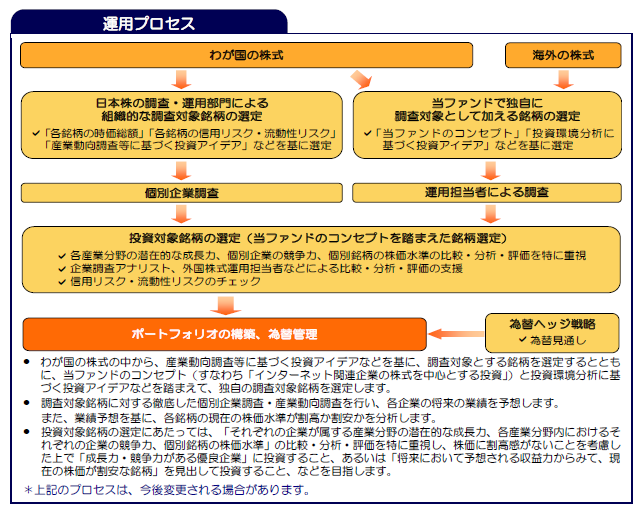

「マネックス・日本成長株ファンド」の運用プロセス

出所:「マネックス・日本成長株ファンド」交付目論見書

岩本氏:とにかく、しつこく取材するということにつきます。業績が赤字でも、落ち込んでいても、市場が顕在化する見込みがあれば通い続けます。実際に当ファンドで保有している銘柄として、「FRONTEO(2158)」という銘柄があります。AIのエンジンを提供する会社です。金融ではAIを活用したコンプライアンスのチェック、医療ではAIを活用した論文探索、研究開発支援などを行っています。

同社は上場後に市場での評価がいったん下がりましたが、それでも我々は3ヶ月に1回必ずお会いして、社長の考えを聞いたり、エンジニア、AIの開発者にも取材したりして、色々な話を聞きました。市場で関心が薄れてしまった企業は、取材に行く人も少ないので、丁寧に教えてくれることが多いですが、そうして辛抱強く待つうちに株価上昇の波が来ることがよくありますね。

また、現在のAIブームは第3次と言われますが、我々が、AIがビジネスになると考え始めたのは2003年~2004年でした。その後、関連企業の方とお会いする中で、だいたい勝ちパターンが見えるようになってきました。特に現在は人手不足がAI普及のカギになっていて、労働生産性を上げるためにAIを活用する会社が増えたと感じています。

広木:年初来の株価動向を振り返ると、株価が大きく調整した場面もありましたが、そのようなときに心掛けていることはありますか?

岩本氏:相場が暴落したときは、市場での評価が高く割高だった銘柄が突然割安となることがあるので、そうした銘柄に投資できるように「口を開けて」待っているだけです。誰もが注目する「エムスリー(2413)」や「GMOペイメントゲートウェイ (3769)」のような銘柄は通常なかなか買えませんが、急落局面では株価が大きく調整する可能性があるわけです。

我々のチームでは、下落局面で負けたとしても、次のリバウンド局面で倍返しすると話しています。リターンを取れるときにしっかり取るということです。当ファンドもそうで、アベノミクスが始まった当初は金融相場となり、市場平均に大きく劣後しました。しかし、「保有銘柄が上昇する局面が必ず来るので、金融相場が終わった後に倍返ししよう」と言っていました。この3年間のパフォーマンスはまさにその倍返しの結果だったと思います。

AIにできない運用とは?

広木:いまお話を聞いて、このようなファンドこそ個人投資家が保有する意味があると思いましたね。

世の中では対照的に、指数への連動を目指すインデックスファンドが流行っていますが、これはこれで良いことです。 NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)といった制度が始まり、個人でも長期、積立投資をする機運が高まっています。その時に、一番基本となるのは低コストのインデックスファンドであり、経済の成長に合わせて資産も増えていきます。

しかし、インデックスファンドではおもしろくないという投資家もいます。そのような投資家でも売買のタイミングを図って大型株に投資することはできますが、中小型株への投資は運用のプロでなければ成果を上げるのは難しい。日々の値動きは気にせず3年、5年、10年という中長期で大きく資産を増やすには、中小型の成長株に投資する必要があり、プロに運用を任せられる投信を活用する意義があります。

投信業界は今後、徹底的に低コスト化を追求したインデックスファンドと、当ファンドのように特徴のある、成長を長期間で追うファンドに二極化していくのではないのでしょうか。年金運用で行っているような、決められたトラッキングエラーの範囲で運用し、年間数%超過収益を得られるかどうかというファンドは、投信として運用する意味がなくなってくると考えます。

岩本氏:我々も、2002年、2003年頃にAIという言葉が聞かれるようになったときから、自分達の職業が将来なくなるのではないかという危機感を持っていました。どうしたら付加価値を出せるかをずっと念頭に置きつつ運用をしてきました。

広木:その点で、岩本さんのように地道に会社に通い詰めることはAIにはできないことですね。会社訪問や経営者のインタビューを行い、情報を常にアップデートして、そして投資判断をするということをしっかりやっているファンドマネジャーは実はそれほど多くないと思います。

米国の金利上昇時に有望な業種は何かといったマクロ的なアプローチで運用しているファンドマネジャーも多くいます。しかしそれは機械でできることであり、むしろ機械がやった方が良いかもしれません。そう考えると、AIができないことをやるファンドマネジャーの方が、お金を託す意味があると考えますね。

ご注意

上記は、当ファンドのこれまでの実績や投資方針等を説明するものであり、個別銘柄の売買を推奨するものでも、将来の価格の上昇または下落を示唆するものでもありません。また、当ファンドにおける保有・非保有および将来の銘柄の組入れまたは売却を示唆・保証するものでもありません。

銘柄の選択、売買価格などの投資にかかる最終決定は、お客様ご自身の判断と責任でなさるようにお願いいたします。

R&Iファンド大賞 2018 国内株式部門トリプル受賞

当ファンドは、4月23日発表の株式会社格付投資情報センター(R&I)が選定する「R&Iファンド大賞2018」において優れた運用成績が評価され、投資信託部門・NISA部門の2部門で「最優秀ファンド賞」、投資信託10年部門で「優秀ファンド賞」をトリプル受賞しました。(すべて国内株式部門)

※当該評価は、過去の一定期間の実績を分析したものであり、将来の運用成果等を保証するものではありません。

※選考方法・対象については、ページ下部の「R&Iファンド大賞2018について」をお読みください。

マネックス・日本成長株ファンド(愛称:ザ・ファンド@マネックス)

主として、わが国の株式の中から、「インターネット関連企業の株式」を中心に投資を行います。

「ファンドに組み入れるひとつひとつの銘柄の選択」を重視した運用を行います。

純資産総額の30%の範囲内で外貨建資産への投資を行うことがあります。外貨建資産への投資にあたっては、機動的な為替ヘッジにより、為替変動リスクの低減に努めます。

詳細・お申込みはこちらから