昨今年金だけでは老後の生活費が2,000万円不足するとの試算をした報告書が通称「2,000万円問題」として話題になっていますが、この報告書の本当のメッセージとはなんなのでしょうか?

本コンテンツでは話題となっている報告書の真のメッセージを読み解くとともに、不足する可能性がある老後資金を準備するためにどんなアプローチがあるのか一例をご紹介します。

本コンテンツは「金融審議会市場ワーキング・グループ報告書 高齢社会における資産形成・管理」に対するマネックス証券の独自の解釈を紹介しております。また、本コンテンツ内で紹介しているサービスや金融商品はマネックス証券が独自にご紹介しているものであり同報告書でこれらのサービスや金融商品が紹介されているわけではございませんのでご注意ください。

話題の2,000万円問題とはどういうこと?

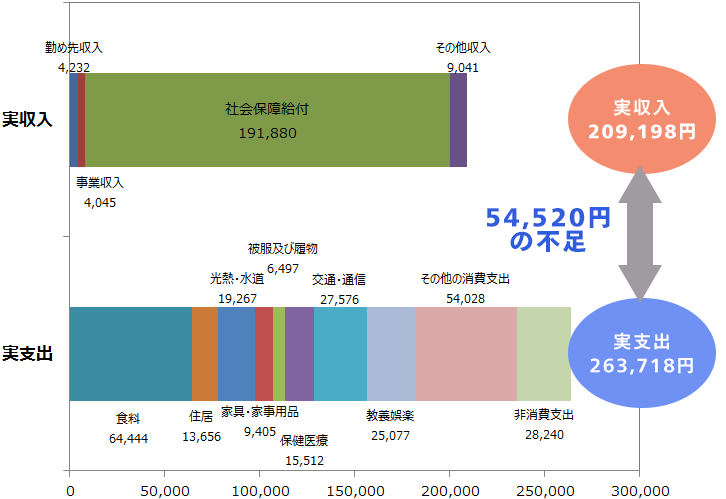

老後に年金収入だけでは「2,000万円」不足するとの試算が話題となった通称「2,000万円問題」ですが、いったいどういうことなのでしょうか?実は「2,000万円不足する」というのは総務省が発表している「家計調査」にもとづき試算された、統計に基づく平均値です。

グラフに示したとおり、高齢無職世帯の平均的な収入金額と支出金額を比較すると54,520円支出のほうが多いというデータを元にその後20年~30年生きると仮定して試算すると

「54,520円×12ヶ月×20年~30年=約1,300万円~約2,000万円不足する」

という計算になります。この数字だけを見ると不安な気持ちを覚えて当然かもしれません。

グラフ:高齢夫婦無職世帯(夫65歳以上 妻60歳以上の夫婦のみの無職世帯)

(出所)金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」よりマネックス証券作成

ただし、実は報告書には以下の記載があります。

「(前略)この金額はあくまで平均の不足額から導き出したものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。(中略)

重要なことは、長寿化の進展も踏まえて、年齢別、男女別の平均余命などを参考にしたうえで、老後の生活において公的年金以外で賄わなければいけない金額がどの程度になるか考えてみることである。それを考え始めた時期が現役期であれば、後で述べる長期・積立・分散投資による資産形成の検討を、リタイヤ期前後であれば、自身の就労状況の見込みや保有している金融資産や退職金などを踏まえて後の資産管理をどう行っていくかなど、生涯に亘る計画的な長期の資産形成・管理の重要性を認識することが重要である。」

(出所)金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」 P21

報告書ではあくまで平均値であり各世帯によって大きく異なることが強調されるとともに、個々人の状況を踏まえて必要となる老後資金の準備について真剣に検討することが重要であると述べられています。思わぬ形で話題となってしまった報告書ですが、本当に伝えたかったことの1つは高齢化が進む中で老後に備えた資産形成を私たちひとりひとりが真剣に検討する必要がある、ということだったのかもしれません。

まずはライフプランシミュレーションツールで簡易な試算を

ご自身の家計状況を精査するには現在の収入や支出、貯蓄や借入金、貯蓄以外の金融資産や持ち家の有無など様々な情報が必要です。詳細を検討するにはそれらの情報を元に専門家に相談したり、関連書籍を読んで勉強したりなど一定の時間と労力が必要になるでしょう。

非常に簡易的な試算とはなりますが、マネックス証券では無料ライフプランシミュレーションツールである「マネックス・ライフプランシミュレーション」をご提供しております。まずはぜひ1度お試しください。

目標額を定めて「ゴールベースアプローチ」を

将来資金の目標額が定まったらそれに合わせて計画を立てその計画達成のために資産運用を行う「ゴールベースアプローチ」をとることが1つの方法です。

世界屈指の運用会社であるバンガード・グループから世界で唯一出資を受けている投資顧問会社である「マネックス・セゾン・バンガード投資顧問」が運用するラップ型の金融商品「マネラップ」(MSV LIFE)は「ゴールベースアプローチ」を採用し、お客様ひとりひとりの目標金額やリスク許容度に合わせた最適な資産運用をご提案いたします。まずはぜひ資産運用計画の無料シミュレーションをお試しください。

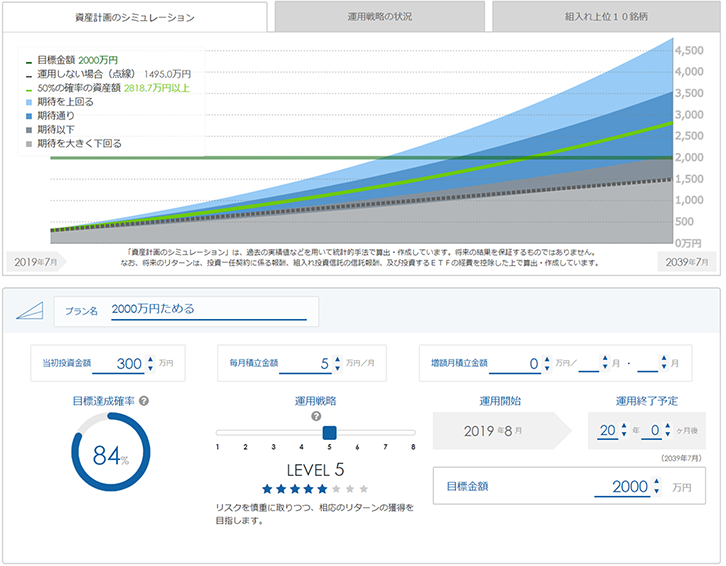

20年後に2,000万円の資金を作るシミュレーションの例

バンガード・グループが提唱する「投資家が成功するために守るべき4つの原則」と、それを自然にお客様が実践できるサービスである「マネラップ」(MSV LIFE)の詳細はぜひ以下のコンテンツをご覧ください。