2017年2月に放送されたテレビ番組「カンブリア宮殿」で特集されたことがきっかけとなり、「カリスマファンドマネージャー」として各種メディアで脚光を浴びているレオス・キャピタルワークスの藤野英人氏。独占インタビュー第2弾では、藤野氏の「運用の極意」に迫ります!

レオス・キャピタルワークス代表取締役社長・最高投資責任者。

藤野 英人 氏

1966年、富山県生まれ。早稲田大学法学部卒業。野村、JPモルガン、ゴールドマン・サックスの投資運用会社を経て、2003年レオス・キャピタルワークスを創業。中小型・成長株の運用経験が長く、ファンドマネージャーとして豊富なキャリアを持つ。運用する「ひふみ投信」は4年連続R&I優秀ファンド賞を受賞。JPXアカデミー・フェロー、明治大学商学部では長年講師も務める。著書に『投資家が「お金」よりも大切にしていること』(星海社新書)など多数

聞き手

益嶋 裕

マネックス証券 プロダクト部マネージャー兼マネックス・ユニバーシティ。

早稲田大学政治経済学部政治学科卒。2008年4月に新卒第4期生としてマネックス証券に入社。

マーケティング部で日本株や中国株のマーケティングを担当後、2013年7月より現職。現在は米国経済についてのレポート「米国マーケットの最前線」の執筆や各種ウェブコンテンツの作成に携わりながら、オンラインセミナーにも出演中。日本証券アナリスト協会検定会員。

ひふみプラスの運用について

運用哲学について

-藤野さんにとっての「理想の投信」を体現されようとしているのがひふみ投信・ひふみプラスだと思います。運用の哲学などを教えてください。

レオスという会社としての哲学は「資本市場を通じて社会に貢献する」ということ。ファンドとしての哲学は大きく3つあります。(1)成長企業に投資する(2)守りながら増やす運用(3)プロが運用して情報開示をしっかり行うということです。この3つを徹底しているというのが我々のファンドの特徴です。

我々は企業を訪問して経営者から話を聞くということを重要視していますが、それと同じくらい重要視しているのがコンピューターによる分析・調査です。我々は良く「サイエンスとアートの融合」と呼んでいるのですが、サイエンスの部分としてコンピューターによるスクリーニング・スコア付を行っています。スコアの高い企業から投資先として検討するようにしています。

-企業訪問など定性的な部分を重視しているというイメージがあったのですが、定量部分も重視していらっしゃるのですね。

ものすごく重視しています。実は定性的な部分も定量化できるんですね。例えば「情熱的な経営者であるか?」という質問もYESとNOであれば主観が入るとはいえ定量化できますよね。そういった情報もデータ化してコンピューターに分析させています。定性的な分野を定量化する、定量的な部分に定性的なものを追加することができるのが我々の強みではないかと思います。いずれは銘柄分析にAIを活用しようと思っています。それも、最強のAIを。

-「最強のAI」とはなんですか!?

まだ決まったわけではないので詳しくはお話できませんが、とある分野で大きな話題になっている非常に優秀なAIを銘柄分析の部分に導入することを検討しています。最近のAIはロジックが複雑になりすぎて、どういうロジックでどう答えが出るのかというのがわかりづらくなっている。イメージで言うと「めちゃくちゃ勘のいいおじさん」といったところでしょうか。企業訪問などで得られたデータをこうした最強のAIに分析させることで、勘のいいおじさんがアナリストに一人加わったことになって、より安定的にマーケットに勝てるのではないかと考えています。我々の投資はアクティブだけど、実は意外とクオンツ的な部分もあるんです。運用残高が増えて大丈夫ですか?と心配されることがあるのですが、こうしたクオンツ的な要素を取り入れていていくなど、できることがむしろ広がっていく。私としては全然心配していません。

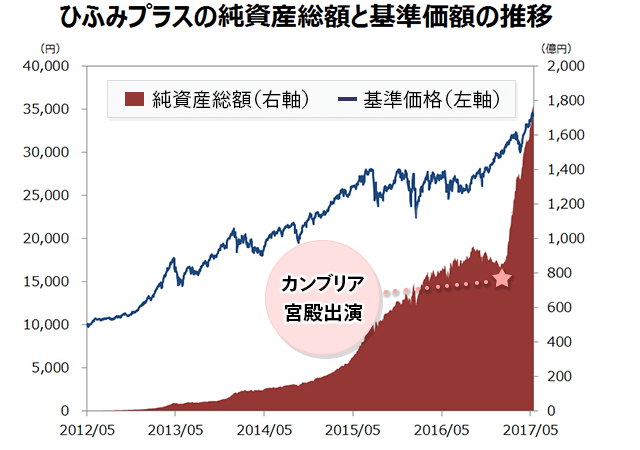

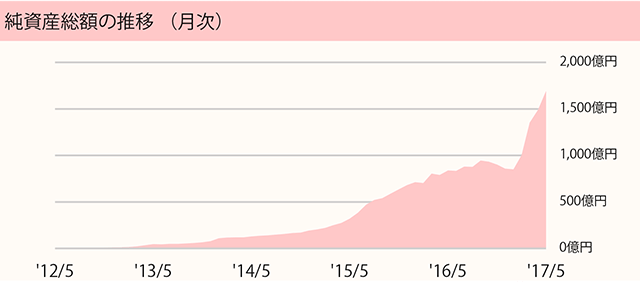

運用残高の増加が運用に与える影響について

(出所)Bloombergデータよりマネックス証券作成

-運用残高の増加が運用に与える影響についてぜひお伺いしたいと思っていました。ひふみの特徴はやはり中・小型株の選定にあると思います。カンブリア宮殿出演後の運用資産の急増によって、投資したい銘柄に投資できないというようなことはありませんか?

今のところまったく問題なくて、おそらくファンドの規模が1兆円くらいになるまではノーストレスかなと思っています。実はまだまだ資金が少なすぎると思っているんです。もっともっと買いたい銘柄があるのに、現状は資金が少ないから購入する株数を抑えないといけないという問題がある。

さらに言えば、実は今一番買いたいのは「東芝メモリ」です。あの会社を買収するためには1兆5000億円以上必要と言われている。潤沢な資金があればいずれ第2・第3・第4の東芝やシャープが出てきたときに、資金の出し手になることもできるのに、悔しいなあと。

東芝メモリの日本の産業への波及効果ってすごく大きい。日本の世界最高レベルの技術が海外に流出してしまうってもったいないですよね。日本は個人金融資産が1700兆円もある国で、そのごくわずかを動かすだけでそういった技術の海外流出を防げるのです。だから私は今はファンドサイズが小さすぎてそういう会社に影響力を与えられない現状を残念に思っています。もっと運用資金が増えれば本当は大型株に対して成長を促すような存在にもなりたいのです。それはいわゆる「物言う株主」として「配当を増やせ、株主還元を強化しろ」ということではなく、もっとリスクを取って挑戦してほしいという話をしていきたいと思っています。

運用体制やチームワークについて

-ひふみといえば藤野さんをはじめとした少数精鋭で運用を行っているというイメージがあります。実際の運用体制はどうなっていますか?

少数のメンバーでディスカッションをした上で、最終的な買う買わないの意思決定は私が行います。多数決にしない、ということを大切にしています。多数決にすると限りなくマーケットに近づいていってしまうのではないかと思います。十分に審議を尽くした上で、最後は私が独善的に決めますね。

-メンバーの中で意見が分かれることは多いのですか?

頻度は多くありません。たいていはメンバーの考えが一致して進めることが多いです。ただ、マーケットが大きな転換点をむかえたときには私の意見を通します。例えばアベノミクス相場が始まったとき、トランプ相場が始まったときなどに一時的に大型株のウェイトを高めようというような判断を私が行いました。

-藤野さんのバックアップ体制や後継者育成はどのように行われていますか?

そこは非常に重要なポイントですね。現在は湯浅という者(湯浅光裕取締役)が私のバックアップを務めています。私に何かあったら湯浅が、湯浅に何かあったら私が、というようにお互いのバックアップ体制を築いています。我々2人は同じようなキャリアを歩んできて、同等の能力を持っていますのでどちらかに何かあっても心配はありません。

では2人ともに何かあったらどうするのか、という点ですがその場合には運用部長の渡邉(渡邉 庄太運用部長)がいて、その下にも部下がいる・・という体制になっています。大切なことは、運用の構想を考え、それを人に対して説明できる人材を多く育てることだと思っています。

我々の特徴として、セクター制をとっていないということがあります。メンバーには常にひふみのポートフォリオを一体として全体を考えてほしい。セクター制をとってしまうとセクターの中でだけ物事を考えてポートフォリオマネージャーの感覚を養えないのではないでしょうか。全てのメンバーが全てのセクター・全銘柄・ポートフォリオ全体について考えるようにしているので、これがそのまま後継者育成ということでもあります。どの運用会社よりも運用者の個のレベルが高いのが我々の特色だと考えています。

2008年にひふみの販売を始めたときには、私一人で外部へのプレゼンテーションを行っていました。それから白水(白水美樹取締役)も話ができるようになり、現在や運用部・営業部の全員が外部向けにプレゼンテーションをできる能力があります。現在は外部向けにお話をできる人材が会社全体で13-14名います。なので、全国6-7箇所でも同時にセミナーを行うことができます。このようなことができる運用会社はおそらく他にないのではないでしょうか。

-これから特に強化しようと思われているポイントは?

運用体制については今まで以上に強化しようと思っています。ただ、投資の意思決定に関わる人数を増やすつもりはありません。だいたい最終的な意思決定のミーティングに参加するのは7-8人程度が上限かなと思っています。意思決定を早くしたいというのと、コミュニケーションのコストを下げたいという思いがあるからです。

僕らはずっと貧乏会社だったので(笑)、あまり社内の設備などにお金をかけずに「気合と根性」でこれまでやってきました。そこを改善して「個人のハイテク化」を行っていきたいと思っています。今後運用にAIを活用しようと思っていることもあって、我々自身もハイテク化していかなければと考えています。イメージとしては人を30人増やすのではなく、10人をハイテク化して30人分効率的に働けるようにするということです。

いずれは「AIファンドマネージャー」が登場する時代がくるだろうと思います。人による意思決定とAIの意思決定のウェイトが半々くらいになるようなイメージです。今はその過渡期だと思う。AIによる意思決定の分野でも我々が時代の先を行きたい。「人間の力・調査能力が強い」と言われるひふみだからこそ、AIの活用を先駆的に行えるはずだと考えています。

藤野氏が運用責任者を務めるひふみプラスのご紹介

ひふみプラス

<ファンドの特長>

国内外の上場株式を主要な投資対象とし、市場価値が割安と考えられる銘柄を選別して長期的に投資します。株式の組入比率を柔軟に変化させて運用します。運用はファミリーファンド方式により、マザーファンドを通じて行ないます。

詳細・お申込みはこちらから

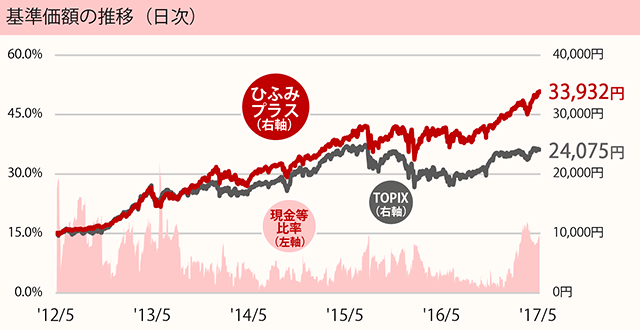

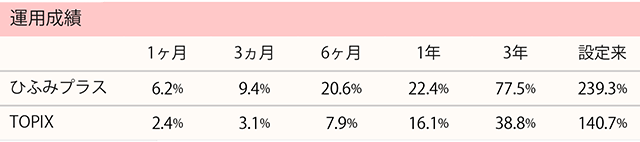

(出所)ひふみプラス 月次運用レポート2017年5月度より