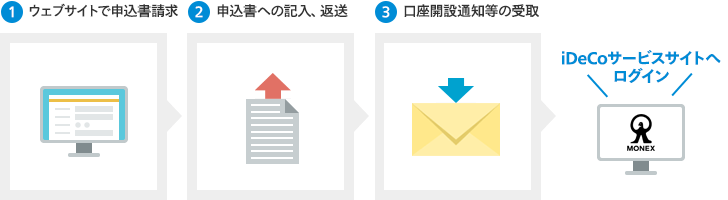

個人型確定拠出年金iDeCoは、国民年金や厚生年金など加入が義務付けられている公的年金に加えて、自分のセカンドライフをより豊かにするため、自主的に加入することができる私的年金制度の1つです。

今回はiDeCoの「保有商品の入替(スイッチング)」と「配分変更」についてご紹介します。ポートフォリオを変更されたい方はご参考になさってください。

保有商品の入替(スイッチング)と配分変更

保有商品の入替(スイッチング)とは?

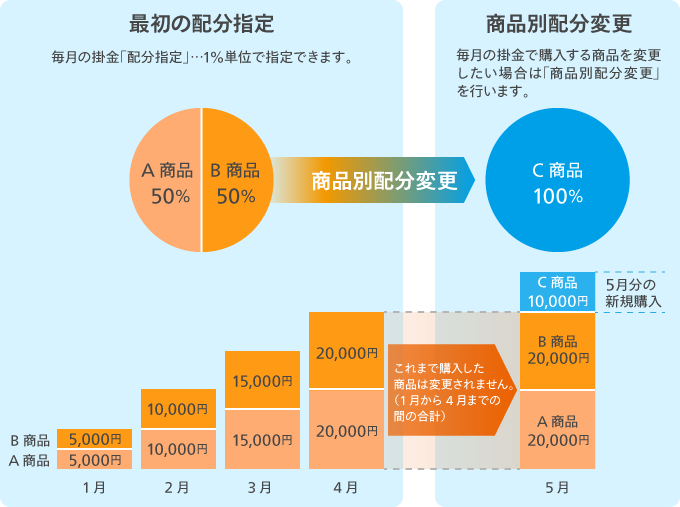

保有商品の入替(スイッチング)とは、残高の一部または全部を売却して、その代金で新しい商品を購入する手続きです。今後の掛金で購入する商品は変わりません。

商品Aを売却して、商品Dを購入する場合

保有商品の入替(スイッチング)の方法はこちらをご確認ください。

配分変更、保有商品の入替(スイッチング)のコツ

配分変更と保有商品の入替(スイッチング)は状況に応じて、定期的に行うと良いでしょう。タイミングに迷う場合は、年に一度など、スイッチングのタイミングをご自身で設定して、定期的に確認するようにしましょう。

また、年代によって、投資する商品の見直しを検討すると良いです。

例えば、50代の方がiDeCoを活用される場合は、受取開始までの期間が比較的短いため、大きな損失を出してしまうと、それを取り戻すことが難しくなることがあります。もし、iDeCo以外の蓄えに十分な余裕がない方は、定期預金等の元本確保型商品、債券型投資信託、バランス型投資信託(株式組入比率の高いものは除く)などのリスクがない、もしくはリスクが比較的少ない商品を中心に運用することを検討しましょう。

iDeCoポートフォリオ診断をチェック!

何に投資すればいいか迷った方はiDeCo専用ロボアドバイザーをお試しください。5つの質問に答えるだけでお客様に合った運用プランをご提案します。ポートフォリオの見直しにもご活用ください。

iDeCoの活用方法

マネックス証券のiDeCo

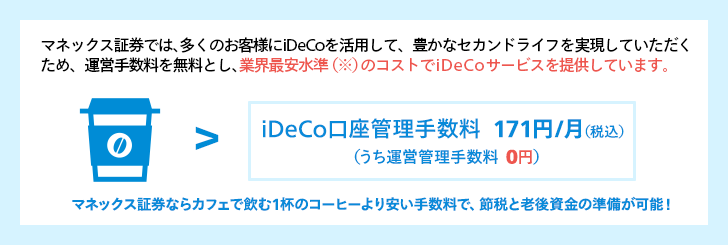

マネックス証券のiDeCoなら運営管理手数料が0円

利用期間が長い iDeCoでは、運用コストを低く抑えることが重要なポイントになります。「運営管理手数料」が無料のマネックス証券なら、コストを気にせず安心して、iDeCoサービスをご利用いただけます。

※iDeCoナビの取扱金融機関比較に記載されている金融機関。(2020年4月8日現在 マネックス証券調べ)