~大きな時代の転換点 チャンスとリスク~ (広木 隆)

日経平均は2万2500円に到達へ

チーフ・ストラテジスト

広木 隆

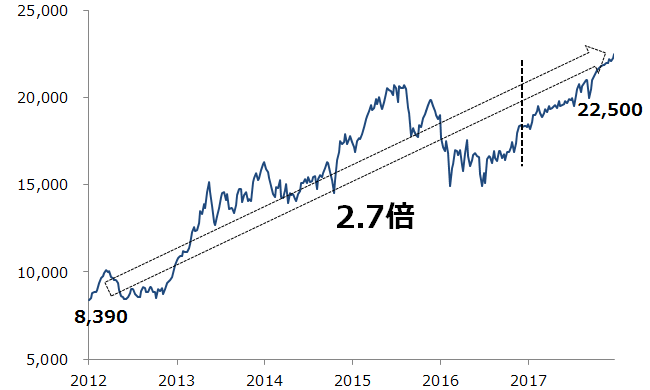

今から1年後の2017年12月に日経平均は2万2500円に達すると予想する。強含む場面では2万3000円程度もあり得るだろう。2012年末からスタートした「アベノミクス相場」は2017年12月で5年が経過することになる。「アベノミクス相場」が始まる前の日経平均は8,000円台に低迷していた。日経平均の2012年の安値は週足では年初の8,390円が安値。そこを起点にすると、2017年12月に2万2500円とすれば、6年間で株価は2.7倍になる計算だ。

株価が1年後に2万2500円に上昇するという根拠は、ひとえに業績がその株価にふさわしい水準にまで伸びるという見込みがもとになっている。企業業績だが、今期(17年3月期)の最終利益はアナリスト予想の平均であるQUICKコンセンサスベースで12.7%増益が見込まれている(東証1部全銘柄ベース)。

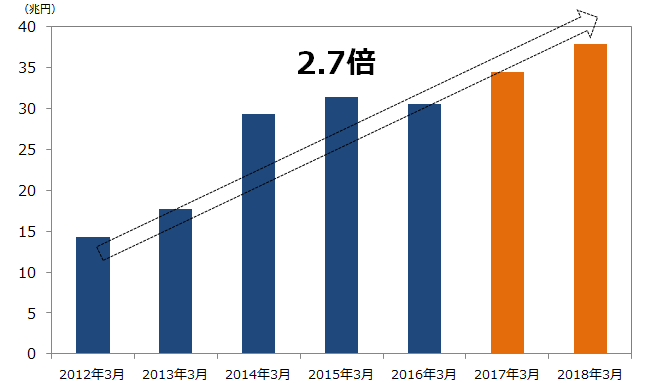

さらに来期(18年3月期)をみると、来期予想があるものだけの比較だが今期予想対比9.75%増益を見込んでいる。これを当てはめると、18年3月期の上場企業全銘柄の最終利益の合計は、37兆8500億円と、ボトムだった12年3月期の14兆3000億円に比べて2.65倍になる。6年間で利益が2.7倍になるとすれば、株価も6年間で2.7倍になって不思議はない。いや、むしろそうなるべきであろう。年率に直すと約18%の上昇率だ。

東証1部上場企業の純利益の推移

(出所)QUICKデータよりマネックス証券作成 2017年3月以降は推定

2012年以降の日経平均推移と2017年のシミュレーション

(出所)Bloombergデータよりマネックス証券作成 点線以降はシミュレーション

来年は円安になる理由

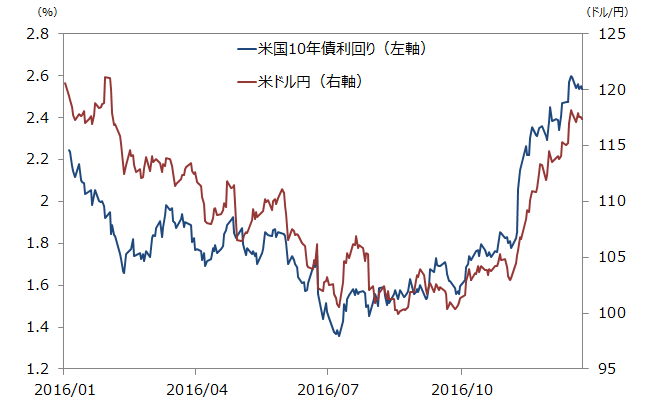

日本の株価が上がる前提が企業業績の拡大であり、その前提が米国の長期金利上昇を背景にした円安の進行である。企業業績の蓋然性の鍵を握る要因は、いくつかあるが、もっとも重要なものは為替レートであることに異論はないだろう。僕は来年1年を通じて為替は円安で推移する、それも強烈な円安になると考えている。だから先に示した業績予想は保守的過ぎるとさえ思っている。なぜ円安が進むかと言えば、これもシンプルだが、トランプ次期大統領の掲げる財政政策によって米国の長期金利が上昇するからである。インフレ懸念も台頭しFRBの利上げペースも早まるだろう。

トランプ次期大統領は、大型減税やインフラ投資など財政拡張策を提唱している。これらが実行されれば米国の景気は刺激され、期待実質経済成長率と期待インフレ率が高まり、米国の長期金利は上昇する。教科書的な説明をするまでもない。財政政策の出動で景気が良くなって金利が上がるということだ。

米国長期金利と米ドル円

(出所)Bloombergデータよりマネックス証券作成

米国株が急落するリスクに注意

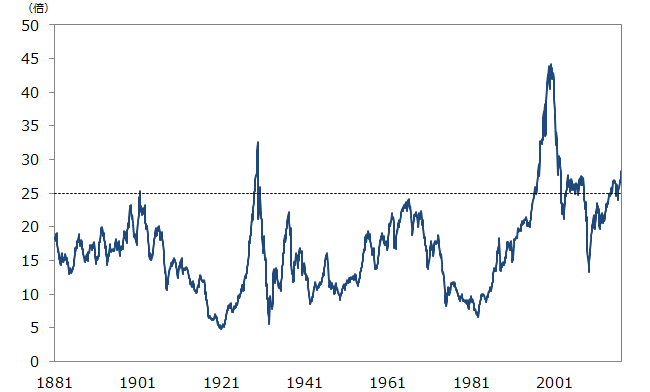

米国株が急落するリスクに備えたい。バリュエーションが高すぎるからだ。株価の割安割高を測る尺度として「株価収益率」=PERというものが使われるが、単年度の業績しか見ていないので、ロバート・シラー教授はもっと長期的な業績の観点から見るべきと「CAPE」という指標を考案した。CAPE、すなわちCycle(景気循環)Adjusted PE、景気循環を調整したもので、10年平均の業績をもとにしたPERである。

1800年代終わりから約150年もの間、CAPEが25倍を超えたのは4回しかない。1901年は1カ月だけ超えただけだが、その後株価は低迷、66年は25倍に届いていないけれどその後長期にわたって低迷した。象徴的なのは大恐慌の暗黒の木曜日の大暴落があった1929年、ITバブル、そしてリーマンショック前。これら3回はいずれも25倍をおおきく越えて、その後暴落につながっている。そして今は28倍と再び危険水準を超えている。10年単位でみた企業業績の改善ペースを越えて株価が上がり過ぎていることを示している。いつ大きな調整が起きてもおかしくないということである。

特に金利上昇は理論的には株価を押し下げる要因になる。トランプ政策による米国経済の活性化期待との綱引きで、米国の株価が上がらずとも下がらないで推移してくれたら良いが、非常に微妙なバランスが要求される。「米国経済の活性化期待との綱引き」と述べたが、「危うい綱渡り」かもしれない。

CAPEの推移

(出所)ロバート・シラー教授のウェブサイトのデータを元にマネックス証券作成

大きな時代の転換点 チャンスとリスク

チーフ・ストラテジスト

広木 隆

チーフ・アナリスト

大槻 奈那

シニア・マーケットアナリスト

金山 敏之

本コンテンツは情報提供が目的であり、投資その他の行動を勧誘する、あるいは、コンテンツ中の個別銘柄を勧誘、推奨するものではございません。また、過去の実績は将来の投資成果を保証するものではありません。銘柄の選択などの投資にかかる最終決定は、お客様ご自身の判断にてお願いいたします。