投資の達人から学びたい、そのように考えている方も多いのではないでしょうか。成長株投資の達人として各種金融メディアに紹介されている個人投資家「すぽ」氏に、マーケット・アナリストの益嶋裕が成長株投資の秘訣をインタビューしました。インタビュー第2弾のテーマは、「銘柄分析の方法、教えてください。」です。

インタビュー第3弾「達人投資家になるためのアドバイス」を見る

本コンテンツは情報提供が目的であり、投資その他の行動を勧誘する、あるいは、コンテンツ中の個別銘柄を勧誘、推奨するものではございません。また、過去の実績は将来の投資成果を保証するものではありません。銘柄の選択などの投資にかかる最終決定は、お客様ご自身の判断にてお願いいたします。

個人投資家

すぽ 氏

「すぽ」のハンドルネームで活動する兼業投資家。東京都在住。投資歴は約14年。2011年から年率20%以上で業績を拡大する高成長銘柄に投資。成績が大幅に改善する。「すぽさん投資ぶろぐ」で読者も巻き込んで個別銘柄の分析を実施し、人気を博す。

これまでの投資例を教えてください

-これまでにすごくうまくいった投資例について教えていただけますか?

アベノミクス・マーケットに乗っかれたっていうラッキーもあるんですけど、インフォマート(2492)と日本M&Aセンター(2127)への投資はかなりうまくいきましたね。「これ買って負けることはないだろう」っていうくらい自信があって、本当によく伸びた会社です。インフォマートは3倍くらいになればいいな、と思っていたら結果的に10数倍になりました。これもラッキーでもあるのですが、インフォマートが新旧2つのシステムを保有していて両方のシステムの減価償却が行われていました。ところが、古い方のシステムの減価償却が終わるとその分利益が大きく増えるという発表があったんですね。最初はあんまり信じられてなかったんですが(笑)、本当にそうなって利益がものすごく増えました。投資した銘柄のパフォーマンスとしては一番高かったですね。

-すごいですね!日本M&Aセンターについても聞かせてください。

今日本は高齢化社会で後継者の不在というのが問題になっています。儲かっている会社なのに後継者がいない、という会社がたくさんあります。そういう会社の中には事業を他社に売却したいと考える所も多いし、儲かっているわけだから買いたい会社も当然いるわけです。その2つの会社の間に入って仲立ちをするというビジネスモデルがすごく優れているなと感じました。高齢化社会関連銘柄って、地味というか儲かりにくそうな銘柄が多いんですよね。介護とか。でもこの日本M&Aセンターは高齢化社会関連銘柄の中で群を抜いて魅力的だなと感じて購入しました。実際営業利益率も50%近いですしね。この銘柄も買ってから5倍くらいにはなりましたね。

-失敗例についても教えていただけますか?

ウェッジホールディングス(2388)では大きく失敗しましたね。ビジネスモデルが優れている会社だと判断したのですが、経営者リスクを軽視しすぎて痛い目にあいました。ただ、基本的に伸びる会社しか選ばないからそれ以外にあまり大きく負けたことはないですね。

銘柄分析のステップ

-成長を重視されるということでやはり大型株に投資する機会は少ないですか?

そうですね、こだわりがあるわけではないのですが大型株が大きく成長するのってかなり難しいと思うんですよね。邱永漢(きゅうえいかん)さんは「子どもの体格の株を買いなさい、子どもはすぐ身長が伸びるけど一定の体格になったら伸びなくなるよ。」と言っています。ZOZOTOWNをやっているスタートトゥデイ(3092)みたいに大型株なのに成長しているという例もありますが。

-現在保有されている銘柄は何銘柄ですか?

5-6銘柄ですね。このくらいの数が一番いいと思っています。情報管理という観点でウォッチしていくのが大変というのもありますし、それ以上の数の銘柄に分散投資をしようとすると自分の中での「二軍」みたいな銘柄も入れなければいけなくなるんです。自分がビジネスを理解して、「ココは勝てる」と思える「一軍」の銘柄ってそんなに多くはないですし。あと、私は「5年で2倍になる」というのを目指して投資しています。例えば10銘柄に投資してそのうちの1つが2倍になったとしても、全体では10%しか増えないですよね。せっかく自分でみっちり分析して成果を出すのだから、それだと少しもったいないかなという感覚です。

-銘柄分析をする際に実践されているステップについて教えてください。

ステップは決めていて、最初に企業の資産や業績の数字をざっと見ます。その後に会社のウェブサイトを見に行ってバランスシート(貸借対照表・BS)や損益計算書(PL)を詳しく見て分析します。そうすると「営業利益率が高いな」とかの発見があります。そして決算説明資料も読みます。そうすると「こういうビジネスモデルなんだ」「この会社は今後このビジネスで儲けようとしているんだ」「ココが会社の強みなんだな」とか色々見えてきます。「利益率の高さ」というのを中心に考えていくとその会社の実態がひもときやすいと思います。

-まさにそのひもとき方がすぽさんのスキルなわけですね

そこは趣味みたいなところもありますし、企業については色々な見方ができますね。やっぱりどう見ていくかって難しい部分もありますよ。私は特に営業利益率を見るのがおすすめですね。営業利益率が10%を超えているということは競争上余裕があって、その余裕には何らかの理由があるはずです。その理由は何なのかを調べていけば良いと思います。

この銘柄、すぽさんはどのように分析しますか?

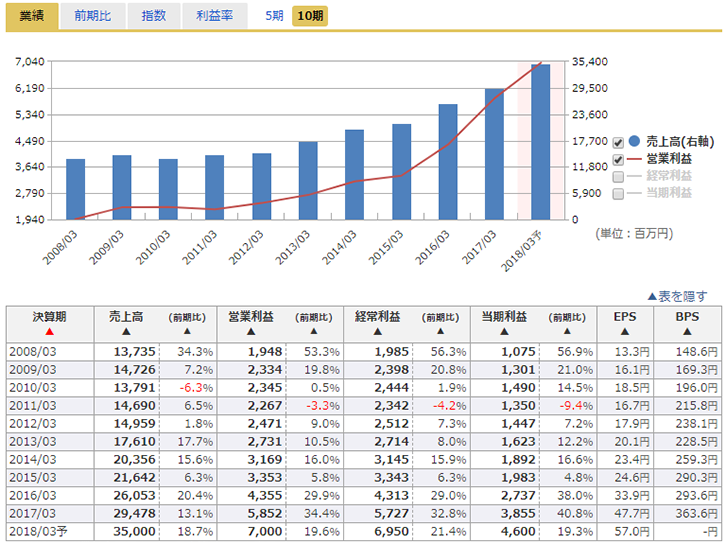

-いくつか具体的な銘柄の分析例を教えてください。例えばベネフィット・ワン(2412)という福利厚生サービスを展開している会社は業績が非常に好調です。その理由をどう分析されますか?

そもそも福利厚生サービス事業はビジネスとして非常に恵まれており、比較的儲かりやすい事業形態だと思っています。1度契約してしまえば5年くらい継続されることが多いですし、競合もかなり少ないですよね。契約している間はずっと一定の収益が入ってくるストック型ビジネスでかつプラットフォーム型なので、他の会社が参入しようとしてもそう簡単には勝てないですね。

また、戦う機会が少ないというのも有利な点です。さっき言ったように、他社と戦う瞬間って実質的に5年に1回くらいしかなく、その時だけ勝てば良いので、それ以外の時は新規開拓に営業リソースを集中できるというのもいい。さらにいくつかある福利厚生事業をやっている会社の中でベネフィット・ワンが一番肉食(アグレッシブ)ですね。ウェブサイトを使いやすくするだとか、サービスを良くすることとか積極的です。寡占的業界の中でナンバーワンの位置にいるので、非常に高い利益率を獲得することができる。それがベネフィット・ワンの特徴だと思います。

ベネフィット・ワンの業績推移

(出所)マネックス銘柄スカウター

-もちろんタイミングの問題はあると思いますが、すぽさんの投資対象に入りそうですか?

あまり最近は細かくウォッチしていなかったのでなんとも言えないですね。お話したとおりビジネスモデルは抜群だと思っています。ただ、どこまで成長できるんだろうっていうのは注意したいですね。福利厚生サービスって日本中の会社に広がったらそこからの拡大ってあんまりない。だから一段の成長をするには(1)シェアの拡大(2)別サービスの展開のどちらかが必要です。今彼らがどういうことに取り組んでいるのか、ということは決算説明資料などで調べてみたいです。

-もう1つ、ブログで分析されていたジェイエイシーリクルートメント(2124)についても教えてください。

分析を依頼されて調べてみた人材紹介会社で、すごく業績がいいのですが基本的にはシクリカル株(景気循環株)だと考えています。リーマン・ショック後に各企業が一斉に中途採用をストップしたため業績がボロボロになり、株価もバカみたいに安くなりました。今は業績が良くなってだいぶ株価が上がりましたね。景気回復は予想の範疇ですが、こんなに急激に日本の労働市場に変化が起きて人手不足に陥るというのは自分の予想を超えていました。有効求人倍率がここまで上がって、失業率がここまで下がってというのがこのスピードでくるとは思ってなかったですね。この銘柄は既に割高ですし、ビジネスモデルもそれほど強くないと思っているので今は投資対象にならないですね。ただ、今後不景気が来た時に安く拾えるかもしれないので覚えておこうと思っています。

ジェイエイシーリクルートメントの業績推移

(出所)マネックス銘柄スカウター

インタビュー第3弾では「すぽさん」も愛用する「マネックス銘柄スカウター」の使い方やおすすめの投資書籍のご紹介などをお聞きしています。近日公開予定ですのでお楽しみに!

金山&益嶋も発信!マネックス証券の日本株ツイッター

マネックス証券(日本株)のツイッターアカウントをぜひフォローしてください。シニア・マーケット・アナリストの金山やマーケット・アナリストの益嶋が旬なマーケット情報をつぶやいています!