2008年の世界的な金融危機や、2020年のコロナショックなど、これまでに相場が大きく下落する場面は何度も見られました。世界経済はそうした状況を乗り越えてきたものの、下落した金融資産の価格が元に戻るまでには時間がかかるものです。

そこで今回は、相場が下落した際に価格が元に戻るまでの過程や、下落幅を抑えるのに有効だと考えられる方法について紹介します。

大きく下落すると元の価格に戻るのは容易ではない

株式や投資信託などの価格が大きく下落してしまうと、元に戻るまでには下落率以上の上昇が必要になります。

例えば、株価1万円の株式が7,000円になれば、下落率は30%です。しかし、7,000円が30%上昇しても、7,000円×1.3=9,100円にしかならず、1万円には届きません。

1万円に戻るための上昇率は、約43%です。

この数字は、以下の計算式で求められます。

- (1万円÷7,000円-1)×100≒43%

より大きな値下がりで株価1万円の株式が2,000円になった場合は、下落率が80%となり、1万円に戻るのに必要な上昇率は400%となります。つまり、下落幅が大きくなるほど、元の価格に戻るには大きな上昇率が必要になるのです。

下落幅を抑えるには?

大きく下落してしまうと元の価格に戻るには下落率以上の上昇率が必要なことがわかりました。裏を返せば、下落幅を抑えることで、元の価格に戻る時間は早くなると考えられます。これは投資を続ける上で、重要な要素の一つです。

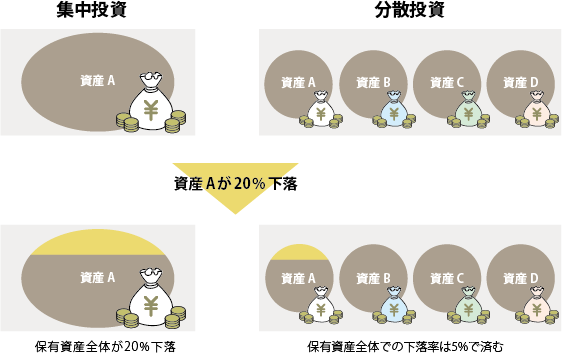

下落幅を抑える方法の一つとして、分散投資があげられます。特定の資産だけに集中投資する場合、その資産が大きく値下がりすると、保有資産全体が大きく値下がりしてしまうことになります。いくつか値動きの異なる資産に投資していれば、分散効果が働き、値下がりの影響を相対的に下げることができます。

簡単な例で、分散投資の有効性を見てみましょう。

例えば400万円の資産を、資産Aのみに集中投資していた場合に20%下落すれば、保有資産全体の価値も同じように20%の80万円分下がり、保有資産は320万円となります。しかし、値動きの違う資産A・資産B・資産C・資産Dへそれぞれ100万円ずつ分散して投資していた場合、資産Aが20万円減り80万円となっても資産B・資産C・資産Dは値下がりしていないため、資産Aが20%下落しても、それ以外が値下がりしなければ、保有資産全体での下落率は5%で済み、保有資産は380万円となります。

分散投資での下落率を求める計算式

- 資産A(100万円-20%×100万円))+資産B(100万円)+資産C(100万円)+資産D(100万円)=380万円

- (400万円-380万円)÷400万円×100=5%

分散投資によって下落幅が抑えられると、元の価格に戻るための上昇率が、わずかなもので良くなるのも特徴です。

20%の下落から元に戻るには、25%の上昇率が必要です。しかし、分散投資によって全体の下落率が5%で済めば、5.3%の上昇率で元の価格に戻ります。

値下がりが起きても、わずかな上昇率で戻れるのであれば、精神的なストレスも少なく済むでしょう。

分散投資は複数の資産を持てば良いわけではない

同じような値動きをする資産を選んでしまうと、分散効果を得ることはできません。そのため分散投資では、異なる値動きをする資産を組み合わせることが重要です。

代表的な組み合わせは、株式と債券です。

一般的に、株価が上がると債券価格は下がり、株価が下がると債券価格は上がる傾向にあるといわれています。こうした資産を組み合わせると、保有資産全体の下落幅を抑えやすくなります。

積立投資なら下落相場はチャンスになる可能性がある

下落相場では資産が目減りしますが、悪いことばかりではありません。積立投資をしている場合は、相場が下がると、安く購入できるチャンスが広がるからです。

一定額で金融商品の購入を続ける積立投資では、価格が高いときは少ない量を購入し、価格が安いときは多く購入します。こうした仕組みの積立投資は、相場が下がったときに、強みを発揮します。積立投資をしているのであれば、下落時は安く買えるチャンスと前向きにとらえることができます。

また、下落相場であっても、今以上に値下がりしないと判断したなら、追加投資をするという考え方もあります。

例えば購入時に100万円だった金融商品が、50万円になったタイミングで、100万円を追加投資したとします。元の価格に戻ると資産総額は300万円になるため、合計投資額は200万円のため100万円のプラスリターンとなります。

最適な分散投資をしたいなら

この記事では下落時の幅を抑える方法として分散投資を紹介しました。

しかし、実際の投資ではどのような資産を、どのような割合で組み合わせれば良いか、決めるのは難しいものです。そのようなときは、おまかせ運用「ON COMPASS」を利用して資産運用をしてみるのも1つの方法です。

ON COMPASSは、ひとりひとりに合わせてさまざまな資産を最適に組み合わせて分散投資を行います。資産ごとの組み合わせや配分は、MSVキャピタルマーケットモデルと呼ばれる独自の運用モデルを活用しています。

このMSVキャピタルマーケットモデルの特長として、想定以上の大きい下落が起こった際にも損失の最小化(期待ショートフォールの最小化)を目指して資産配分を行っていることが挙げられます。期待ショートフォールは、新BIS規制(国際業務を営む銀行の自己資本比率に関する国際的に統一された基準)での所要自己資本の算出や、年金積立金管理運用独立行政法人(GPIF)の基本ポートフォリオ変更などにも採用されている考え方です。

また、他にも市場下落時には各資産の相関関係(値動きの連動性)が変化することを踏まえるなど、下落という観点からさまざまな工夫をモデルに組み入れています。

ON COMPASSによって下落幅を抑えられれば、元の価格へ戻りやすくなり、下落があっても運用成果を出しやすくなる可能性があります。

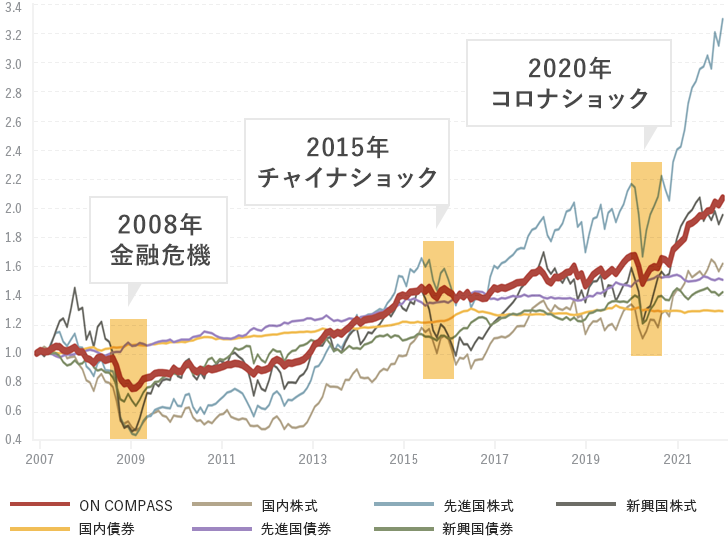

出所:Factset及びマネックス・アセットマネジメントのデータを基にマネックス・アセットマネジメントで作成。過去のパフォーマンスは将来の運用成果を保証するものではありません。手数料や税金等を考慮していません。

ON COMPASSは、無料体験結果の最適な運用成績戦略「5.バランス型」で比較。2016年7月以降は運用実績、それ以前はモデルポートフォリオによるシミュレーションを基に算出。

期間:2006年12月末から2021年12月末まで。2006年12月末を1.0として指数化。

ON COMPASSをはじめるには、まず資産運用プランを作る必要があります。資産運用プランのみなら無料で作成可能です。

最適な分散投資を始めてみたい方は、ON COMPASSの利用を検討してみてはいかがでしょうか。

まとめ

長期的な視点で取り組む資産運用では、一時的な下落は想定しておくべき要素の1つです。しかし、下落幅を抑えられれば、わずかな上昇率で元の価格に戻るため、精神的なストレスは少なくなると考えられます。

ON COMPASSであれば、質問に答えるだけで簡単に最適な資産配分で分散投資を行うことができます。資産運用プランの提案だけであれば無料でできるので、まずは無料体験を試してみてはいかがでしょうか。

出典:マネックス・アセットマネジメント「下落後に、元の価格まで戻るのは意外に大変?」

キャンペーンのご紹介

おまかせ運用ON COMPASSを初めてご利用されるお客様限定で、キャンペーンを実施中です。ON COMPASSの買付金額に応じてマネックスポイントをプレゼントします。