加入者が138万人を超えて、ますます注目が集まる個人型確定拠出年金 iDeCo(※)。

iDeCoのはじめ方や、これまでのiDeCo、さらにこれからのiDeCoについて、ファイナンシャルプランナーの山中伸枝氏に、全4回のシリーズで紹介していただきます。

iDeCoのご利用を検討中のお客様も、すでにご利用いただいているお客様も是非ご覧ください。

※国民年金基金連合会「iDeCo(個人型確定拠出年金)の加入者数等について」より、2019年9月末時点のデータです。

税金が得する貯蓄制度「iDeCo(イデコ)」って何?

こんにちは、心とお財布を幸せにする専門家、ファイナンシャルプランナーの山中伸枝です。

社会人になって数年が経つと、「お金」が気になってきます。自分の将来に対しても責任感が出てきて、計画的にお金を貯めなきゃいけないなという気持ちになるのでしょうね。そんなあなたにぜひ知っていただきたいのが、「税金が得するiDeCo(イデコ)」です。

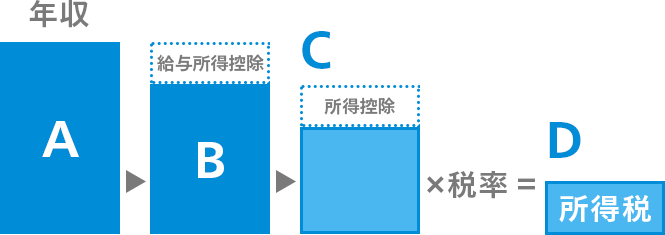

税金が得する話なので、少しだけ税金の説明をしますね。会社員の場合、年収から経費として「給与所得控除」と「所得控除」を差し引いて課税所得を算出します。そしてその課税所得に対し税率が掛けられ、支払うべき所得税の額が確定します。つまり控除額が多くなればその分支払うべき所得税が少なくなります。iDeCoは将来のために貯蓄をする積立口座のことですが、その積立てた金額全額が「所得控除」として認められるのです。

図:所得税の算出方法

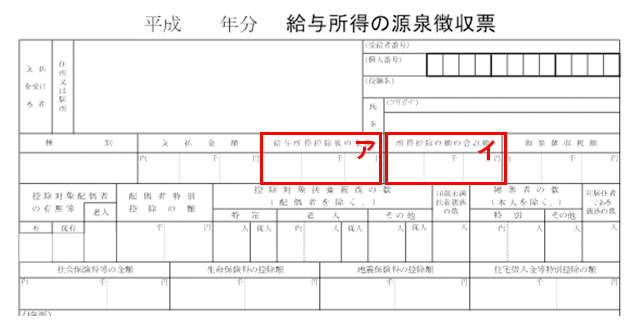

では具体的にiDeCoで貯蓄をするとどのくらい税金が得するのかを見ていきましょう。所得税の税率は「課税所得」によって変わります。課税所得は源泉徴収票から計算できます。

ア欄は、給与所得控除後の金額、すなわち上図のBにあたります。そしてイ欄は上図のCですから、課税所得はア-イで求めることができます。

課税所得が分かったら、表1から該当する税率を調べます。例えば課税所得が300万円であれば、税率は10%です。従って、この方がiDeCoで貯蓄をするとその金額の10%の節税ができるということです。

表1:所得税率表

| 課税される所得金額 | 税率 |

|---|---|

| 195万円以下 | 5% |

| 195万円超330万円以下 | 10% |

| 330万円超695万円以下 | 20% |

| 695万円超900万円以下 | 23% |

| 900万円超1,800万円以下 | 33% |

| 1,800万円超4,000万円以下 | 40% |

| 4,000万円超 | 45% |

※国税庁ウェブサイト 「所得税の速算表」をもとに筆者が作成

会社員の場合、年間の掛金上限は276,000円ですから、この10%つまり27,600円がiDeCoで貯蓄をすると得する税金です。実際、iDeCoをしていると年末に「小規模企業共済等掛金払込証明書」というハガキが届けられるのでそれを会社に持っていくと年末調整で税金が還付されます。(所得税は、課税所得195万円までは5%、195万円超の部分に10%課税されます。)

さらに翌年の住民税も安くなります。住民税の税率は10%ですから、年間の掛金276,000円×10%=27,600円、翌年の住民税が安くなります。これも会社の年末調整から自動的に手続きが完了します。所得税と住民税合わせて55,200円の節税は大きいですね。

節税できる貯蓄方法としては個人年金保険もありますが、こちらは控除できる金額に上限があります(所得税は4万円、住民税は2.8万円)。そのため、同じケースでの節税効果は6,800円なので、同じ貯蓄をするならiDeCoでした方がお得なのです。

貯蓄もしたい、税金も得したいという欲張りなリクエストに応えてくれるiDeCo、あなたも始めてみてはいかがでしょうか?

心とお財布を幸せにする専門家

ファイナンシャルプランナー(CFP®)

FP相談ネット 代表

一般社団法人公的保険アドバイザー協会 理事

山中 伸枝 氏

1993年米国オハイオ州立大学ビジネス学部卒業後メーカーに勤務。

これからはひとりひとりが、自らの知識と信念で自分の人生を切り開いていく時代と痛感し、お金のアドバイザーであるファイナンシャルプランナー(FP)として2002年に独立。

年金と資産運用、特に確定拠出年金やNISAの講演、ライフプラン相談を多数手掛ける。

執筆:金融庁サイト 有識者コラム連載、「なんとかなる」ではどうにもならない 定年後のお金の教科書(インプレス)ど素人が始めるiDeCo(個人型確定拠出年金)の本(翔泳社)他

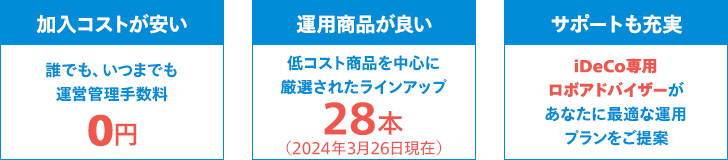

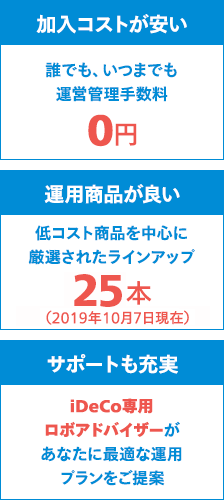

マネックス証券のiDeCo

あなたの節税額はいくら?

「個人型確定拠出年金 iDeCo(イデコ)」は、節税しながらセカンドライフに向けての資産づくりができるという、非常に加入メリットの大きい個人向けの年金制度で、毎月5,000円の掛金からはじめられます。まずは、どのくらい節税と資産づくりができるのか、シミュレーションをしてみましょう。

豊かな老後に向けて 今こそ知りたいiDeCoを読みたい方は