加入者が138万人を超えて、ますます注目が集まる個人型確定拠出年金 iDeCo(※)。

iDeCoのはじめ方や、これまでのiDeCo、さらにこれからのiDeCoについて、ファイナンシャルプランナーの山中伸枝氏に、全4回のシリーズで紹介していただきます。

第2回はiDeCoが誕生した経緯やこれからどうiDeCoが進化していくかを解説していただきました。

iDeCoのご利用を検討中のお客様も、すでにご利用いただいているお客様も是非ご覧ください。

※国民年金基金連合会「iDeCo(個人型確定拠出年金)の加入者数等について」より、2019年9月末時点のデータです。

お得な貯蓄制度「iDeCo」が誕生したわけ

こんにちは、心とお財布を幸せにする専門家、ファイナンシャルプランナーの山中伸枝です。

iDeCoは、個人型確定拠出年金のニックネームですが、この確定拠出年金には、他にDCと呼ばれる企業型があります。

国が「確定拠出年金法」を施行したのは2001年、当初は企業型を中心に加入者が拡大してきました。この頃、日本の会社の多くが「退職給付債務」、つまり退職金の支払い責任に大変頭を悩ませていました。当時は退職一時金の他、「厚生年金基金」といわれる社員へ将来支払う金額を約束して会社が運用責任を負い、それを退職後の社員に終身年金で支払う「企業年金」を採用している会社が多かったのですが、運用が低迷し、予定利率の5.5%を達成できずに積み立て不足が生じてしまい、膨らむ債務が返せなくなっていたのです。

そこでアメリカで普及していた401kという仕組みを導入しました。それが確定拠出年金です。社員へ将来支払う金額を約束して会社が運用責任を負う「確定給付年金」に対し、会社が社員に前もって掛金を支払い、そのお金を社員自らが運用する「確定拠出年金」に変えることで、会社は将来の債務を背負わなくても良いというところが魅力だったのです。

それまで、運用とは縁がなかった多くの社員は、いきなり自分の退職金は自分の運用の腕次第と言われ、ずいぶんと戸惑いました。当時は株価も低迷を続けていましたから、確定拠出年金のスタート時の印象はあまり良いものではありませんでした。

しかし急速に進む少子高齢化で老後に不安を抱える方も増え、「自助努力」に対する意識改革が進みました。国の年金制度の本質は「長生きリスクに備える保険」ということ、またナショナルミニマムの役割を踏まえ、人生100年時代を生き抜くための資産形成への関心が高まってきたのです。

確定拠出年金の個人型は、法律施行時は自営業と会社員のごく一部の方のみが対象であまり注目はされていませんでした。でも、2017年に加入できる対象者が大幅に拡大され、すべての国民が税金を得しながら貯蓄ができるようになりました。例えば、企業年金がある会社にお勤めの方、公務員、専業主婦などが新しく対象になりました。

iDeCo(イデコ)というニックネームも決まり、親しみやすさが強調されました。またiDeCoを取り扱う金融機関(運営管理機関)が増え、手数料の引き下げが行われましたし、運用商品もより低コストで長期の資産形成にふさわしいラインナップに改善されてきました。インターネットでの情報も増え、より多くの方がiDeCoと出会いやすい環境が整ってきました。

所得控除に認められる掛金上限額も引き上げられてきました。例えば制度が始まった頃、会社員の掛金上限額は月15,000円でしたが、それが18,000円、23,000円と拡大してきました。また国は、iDeCoの利便性を拡大しようと、掛金を拠出できる年齢の上限をを60歳未満から65歳未満へ引き上げることも検討しています。

国が後押しするiDeCo、これからどんどん制度も充実していくiDeCo、これは最大限活用したいものです。

iDeCoのこれまでとこれから

| これまで | 2001年 確定拠出年金法施行。 企業型中心 将来の給付額を確定し基金が運用する「確定給付年金」から社員自らが、会社が確定した拠出額を運用する「確定拠出年金」に変化。 個人型は、自営業と会社員の一部のみ加入対象。 |

|---|---|

| 現在 | 2017年 個人型確定拠出年金の加入資格者の拡大(企業年金のある会社員、公務員、専業主婦なども対象に)。 掛金上限額の引き上げ(会社の掛金 15,000円→18,000円→23,000円等)。 ニックネームが「iDeCo」に決定。 iDeCoに参入する金融機関(運営管理機関)が増え、サービスが向上。 2018年 中小事業主掛金納付制度(iDeCo+)が始まり、100人以下の会社でiDeCoに加入している社員に対し会社が掛金を上乗せ拠出が可能に。 2019年 金融機関の窓口でiDeCoの運用の方法の説明が解禁。 |

| これから | 利便性の拡大が検討

|

※「これから」に記載の内容は2019年11月上旬時点、筆者調べ

心とお財布を幸せにする専門家

ファイナンシャルプランナー(CFP®)

FP相談ネット 代表

一般社団法人公的保険アドバイザー協会 理事

山中 伸枝 氏

1993年米国オハイオ州立大学ビジネス学部卒業後メーカーに勤務。

これからはひとりひとりが、自らの知識と信念で自分の人生を切り開いていく時代と痛感し、お金のアドバイザーであるファイナンシャルプランナー(FP)として2002年に独立。

年金と資産運用、特に確定拠出年金やNISAの講演、ライフプラン相談を多数手掛ける。

執筆:金融庁サイト 有識者コラム連載、「なんとかなる」ではどうにもならない 定年後のお金の教科書(インプレス)ど素人が始めるiDeCo(個人型確定拠出年金)の本(翔泳社)他

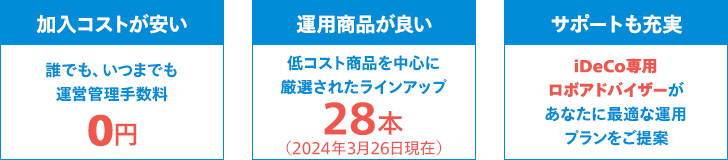

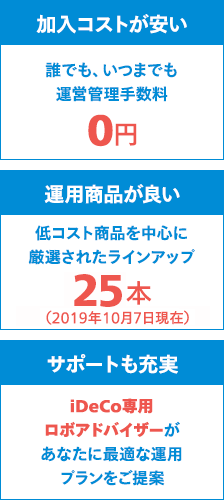

マネックス証券のiDeCo

個人型確定拠出年金 iDeCoは、どこの金融機関で加入しても同じと思い込んでいませんか?

実は金融機関によっては、制度上避けられない費用のほかに金融機関が独自に設定する手数料を支払う必要があったり、金融機関ごとに運用商品のラインアップが異なったりと、各社のサービスレベルには大きな違いがあります。

マネックス証券のiDeCoは、コスト・商品・サポートの3つに力を入れていますので、投資が初めての方も、安心してご加入いただけます。

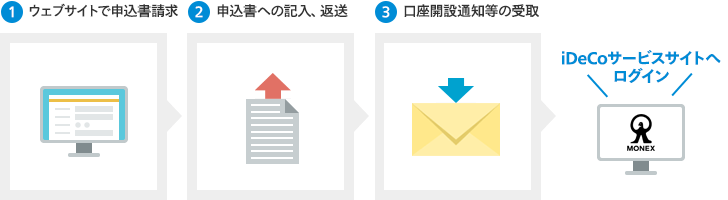

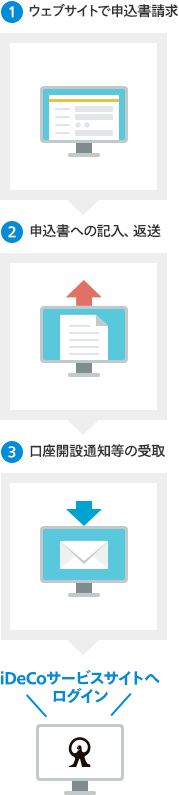

新たにiDeCoの加入申込みをされる方

iDeCo以外にも投資について知りたい方は......

マネックス証券の今日の投資に効くメディア「マネクリ」にて、「豊かな老後に向けて 今こそ知りたい iDeCo 」の執筆者である山中伸枝氏のコラムが公開中です!

人生をより豊かなものにするため、これまで知らなかったお金のことを学びたい!そんな方のための新シリーズ「25歳までに知っておきたい、お金のこと」を是非ご覧ください。

豊かな老後に向けて 今こそ知りたいiDeCoを読みたい方は