加入者が138万人を超えて、ますます注目が集まる個人型確定拠出年金 iDeCo(※)。

iDeCoのはじめ方や、これまでのiDeCo、これからのiDeCoについて、ファイナンシャルプランナーの山中伸枝氏に、全4回のシリーズで紹介していただきます。

最終回となる今回はiDeCoの活用方法について説明していただきました。

iDeCoのご利用を検討中のお客様は是非ご覧ください。

※国民年金基金連合会「iDeCo(個人型確定拠出年金)の加入者数等について」より、2019年9月末時点のデータです。

もっとiDeCoを活用しよう!企業型確定拠出年金のお得な活用法

こんにちは、心とお財布を幸せにする専門家、ファイナンシャルプランナーの山中伸枝です。

iDeCoは掛金を決めた後、もうひとつやらなければならないことがあります。それが「運用商品選び」です。これはとても重要です。なぜならば選んだ商品によって、将来の資産残高が変わるからです。

選べる商品は、加入した運営管理機関(金融機関)によって異なるので一概には言えないのですが、大きく分けると「元本確保型」といわれる定期預金や保険といった商品と元本が減ることもある商品である「投資信託」の二種類があります。もちろんお金が減るのが絶対いやな人は定期預金などを選んでも良いのですが、やはり「お金が増える可能性」を考えると投資信託も選びたいところです。

投資の経験がないという方は、「ロボアドバイザー」といったツールを使うのも手です。例えばマネックス証券では、5つの質問に答えるだけで自分におすすめの運用商品をレコメンドしてくれる機能がありますから、ここからスタートするのも選択肢のひとつです。

実はiDeCoでは、いかに運用益を出すのかもとても大切な課題です。なぜならば、iDeCoで運用した場合、その利益などにかかる税金が全くかからないからです。運用で発生した利益や配当などにかかる税率は20.315%ですから、これがかからないのは大きなメリットです。

また、iDeCoは、60歳以降の受取の際には課税されるのですが、この時も一時金(一括)、分割と受け取り方を選ぶことが出来、それぞれ退職金扱い、年金扱いとやはり税制優遇が得られます。例えば30歳から60歳まで資金を積み立てて一括で受取りをすると1,500万円までの資金を非課税で引き出せます。これは月23,000円を年率4%で30年間運用した場合の資産額とほぼ同額ですから、それだけ利益がでても、最初から最後まで税金がかからないということです。

「残念だけど、会社からiDeCoはできないって言われたんだよね」、そんな方ももしかしたらいらっしゃるかも知れません。実は企業型確定拠出年金(DC)がある会社にお勤めの方は原則iDeCoができないのです。

でもがっかりするのは早計です。通常企業型DCの場合、会社が掛金を出してくれていますし、月々の手数料も会社負担ですから、その分有利なんです。とはいえ、せっかくの税制優遇制度、お得なことはもっとやりたいですよね。

そこで用意されているのがマッチング制度。これは会社が支払う掛金に自らの給与からお金を追加拠出すると、それが非課税で積立てられるという制度です。さらに、会社の掛金とは別にiDeCoを併用できるという会社もあります。自分の会社の仕組みがどうなっているのか、ぜひ問い合わせてみましょう。国はすべての会社員がiDeCoへの加入ができるよう、制度整備を進めているようですから、今後間違いなくチャンスが拡大していきます。

さらに2018年からは、従業員100人以下の会社を対象とした「中小事業主掛金納付制度(iDeCo+)」もスタートしました。これはiDeCoをしている社員に対し会社が掛金を支援してくれるという嬉しい制度なので、お勤め先が導入しているかどうか聞いてみるのも良いですね。この制度も300人以下と対象を広げる予定のようですから、拡大する資産形成の仕組みをぜひ最大限活用していきましょう。

心とお財布を幸せにする専門家

ファイナンシャルプランナー(CFP®)

FP相談ネット 代表

一般社団法人公的保険アドバイザー協会 理事

山中 伸枝 氏

1993年米国オハイオ州立大学ビジネス学部卒業後メーカーに勤務。

これからはひとりひとりが、自らの知識と信念で自分の人生を切り開いていく時代と痛感し、お金のアドバイザーであるファイナンシャルプランナー(FP)として2002年に独立。

年金と資産運用、特に確定拠出年金やNISAの講演、ライフプラン相談を多数手掛ける。

執筆:金融庁サイト 有識者コラム連載、「なんとかなる」ではどうにもならない 定年後のお金の教科書(インプレス)ど素人が始めるiDeCo(個人型確定拠出年金)の本(翔泳社)他

マネックス証券のiDeCo

個人型確定拠出年金 iDeCoは、どこの金融機関で加入しても同じと思い込んでいませんか?

実は金融機関によっては、制度上避けられない費用のほかに金融機関が独自に設定する手数料を支払う必要があったり、金融機関ごとに運用商品のラインアップが異なったりと、各社のサービスレベルには大きな違いがあります。

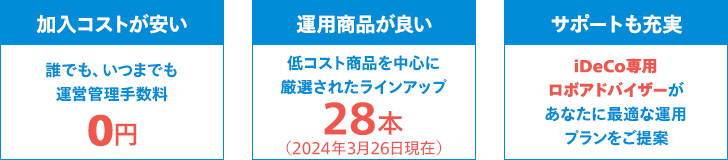

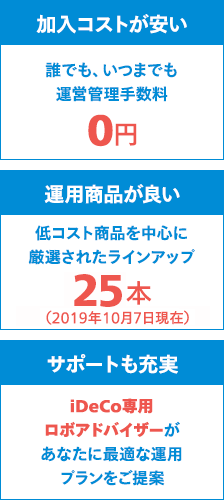

マネックス証券のiDeCoは、コスト・商品・サポートの3つに力を入れていますので、投資が初めての方も、安心してご加入いただけます。

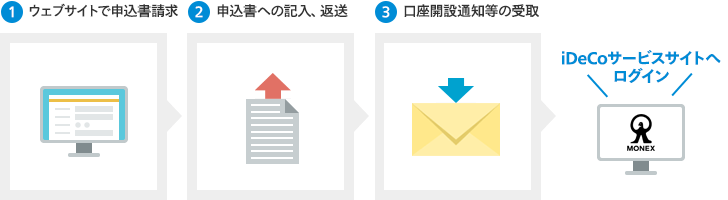

新たにiDeCoの加入申込みをされる方

iDeCo以外にも投資について知りたい方は......

マネックス証券の今日の投資に効くメディア「マネクリ」にて、「豊かな老後に向けて 今こそ知りたい iDeCo 」の執筆者である山中伸枝氏のコラムが公開中です!

人生をより豊かなものにするため、これまで知らなかったお金のことを学びたい!そんな方のための新シリーズ「25歳までに知っておきたい、お金のこと」を是非ご覧ください。

豊かな老後に向けて 今こそ知りたいiDeCoを読みたい方は