マネックス証券 チーフ・FXコンサルタントの吉田 恒による、豪ドルの長期見通し特別レポートをお届けします。

2027年までの豪ドル/円長期見通し

要旨

- 2000年以降の豪ドル/円は、日豪の消費者物価購買力平価が上限、生産者物価購買力平価が下限といった範囲で概ね上下動してきた。

- 豪ドル上限の消費者物価購買力平価は、足元の100円弱から、5年先は90円前後まで下落する見通し。一方、豪ドル下限の生産者物価購買力平価は50円台前半で横這いか。

- 豪ドル上限が上昇するのは、日本がインフレになった場合か。

豪ドル上限の考え方

2000年以降の豪ドル/円の推移を見ると、日豪の消費者物価で計算した購買力平価(PPP)を豪ドル上限、生産者物価で計算した購買力平価を豪ドル下限とした範囲で概ね上下動してきました(図表1参照)。足元では、消費者物価購買力平価が96円程度、生産者物価購買力平価が53円程度となっています(2022年2月末現在)。

【図表1】豪ドル/円と日豪購買力平価(2000年~)

(出所:リフィニティブ社データよりマネックス証券が作成)

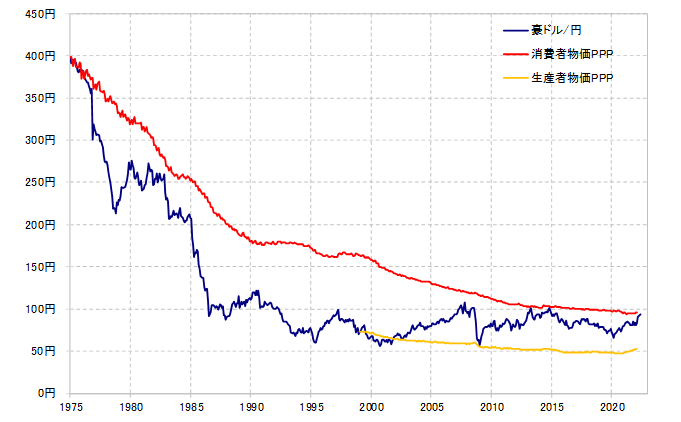

ところで、この消費者物価の購買力平価は、1975年まで遡ることができますが、そのように半世紀近くもの長期間でも、豪ドル上限となってきました(図表2参照)。以上からすると、この先も豪ドルは上昇しても、基本的には消費者物価購買力平価を大きく超えられない程度にとどまると考えられます。

【図表2】豪ドル/円と日豪購買力平価(1975年~)

(出所:リフィニティブ社データよりマネックス証券が作成)

そんな消費者物価で計算した購買力平価は、2000年には1豪ドル=160円程度で推移していましたが、2022年2月末現在では96円まで下落しました。20年余りで約40%の下落ですから、年平均では2%程度の下落ペースという計算になります。

ただ、過去10年余りでは、年平均の下落率は1.5%程度に鈍化、一段と緩やかな下落ペースとなりました。これは、豪ドル/円相場の安定とともに、日豪のインフレ格差の縮小を反映した結果と考えられます。

仮に、年平均1.5%程度で消費者物価購買力平価の下落が続くなら、5年後には7.5%下落する見通しになります。2022年2月末現在で1豪ドル=96円の消費者物価購買力平価が2027年には90円前後まで下落するといった計算になります。

豪ドル下限の考え方

次に豪ドルの下限について考えてみましょう。既に述べたように、2000年以降の豪ドル/円は、下がっても日豪の生産者物価で計算した購買力平価で基本的にサポートされてきました。この間、豪ドルは2008年の「リーマン・ショック」や、2020年の「コロナ・ショック」で大暴落に見舞われるといった経験もありましたが、この2度の代表的な「オージー(豪ドルの通称)・ショック」でも、生産者物価購買力平価は基本的に豪ドルの下限となったのです。

そんな生産者物価購買力平価は、2010年以降はおおむね1豪ドル=50円台前半での横這いが続きました。その意味では、この先5年も、豪ドルはよほどのことがない限り、50円を大きく割れる可能性は低いのではないでしょうか。

以上を整理すると、豪ドル/円のこの先5年の見通しは、下限は50円台前半、そして上限は足元の90円台後半から、緩やかに90円前後まで下落するといった見通しになるでしょう。

豪ドル上限拡大の条件、他

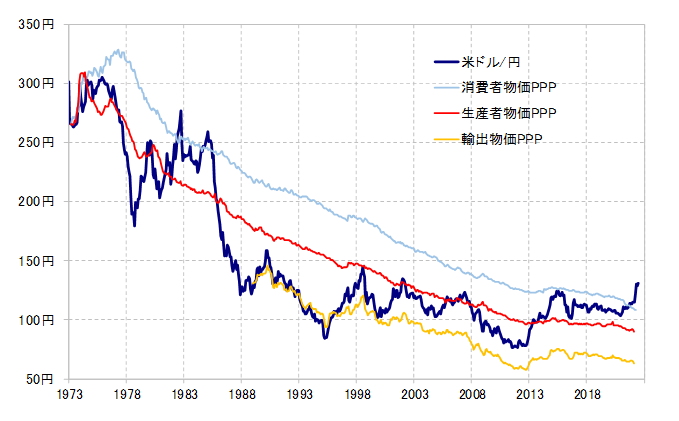

ちなみに、日豪消費者物価購買力平価といった豪ドルの上限がこれまでの長期下落トレンドから上昇に転換する可能性はないのでしょうか。図表2を見る限り、1975年以降、消費者物価購買力平価が継続的に大きく上昇(豪ドル高・円安)したことはありませんでした。ただ、日豪購買力平価ではなかったものの、日米購買力平価では、そういったケースが過去に一度だけ、1970年代にありました(図表3参照)。これは、日本でインフレが起こり、インフレ率が米国を上回るようになったことが主因でした。

【図表3】米ドル/円と日米購買力平価(1973年~)

(出所:リフィニティブ社データよりマネックス証券が作成)

その意味では、この先5年以内に、日本でインフレが起こり、日本のインフレ率が継続的に豪州のそれを上回るようなことになれば、日豪消費者物価購買力平価が上昇(豪ドル高・円安)する可能性は出てきます。

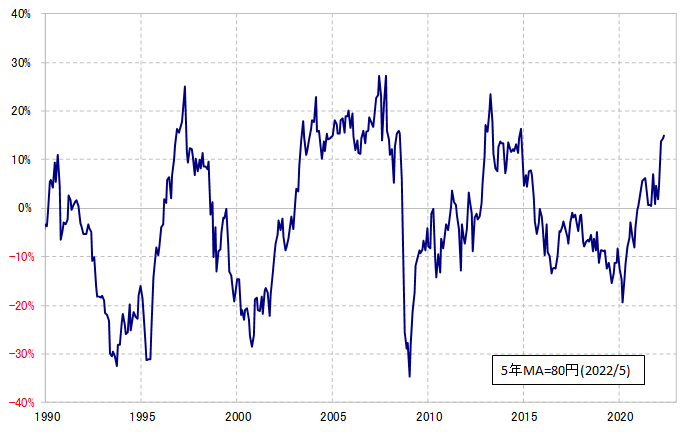

最後にもう一つ、豪ドル/円の中長期的な割高安を判断する分析を紹介します。図表4は、豪ドル/円の過去5年の平均値である5年MA(移動平均線)かい離率です。これを見ると、豪ドル/円は、5年MAを2割上回ると割高リスクが高くなり、一方で5年MAを2割下回ると割安リスクが高くなる習性があることがわかります。

【図表4】豪ドル/円の5年MAかい離率(1990年~)

(出所:リフィニティブ社データよりマネックス証券が作成)

足元の5年MAは80円程度なので、それを2割下回る水準は60円台半ばといった計算になります。その意味では、1豪ドル=70円を下回ってくると、豪ドルは中長期保有で購入しやすくなるのではないでしょうか。

吉田恒プロフィール

マネックス証券株式会社

チーフ・FXコンサルタント 兼 マネックス・ユニバーシティFX学長

吉田 恒

大手の投資情報ベンダーの編集長、社長などを歴任するとともに、著名な国際金融アナリストとしても活躍。

2000年ITバブル崩壊、2002年の円急落、2007年円安バブル崩壊、2016年トランプ・ラリーなどマーケットの大相場予測をことごとく的中させ、話題となる。

機関投資家に対するアナリストレポートを通じた情報発信はもとより、近年は一般投資家および金融機関行員向けに、金融リテラシーの向上を図るべく、「解りやすく役に立つ」事をコンセプトに精力的に講演、教育活動を行なう。

2011年からマネースクエアが主催する投資教育プロジェクト「マネースクエア アカデミア」の学長を務める。2019年11月より現職。

書籍執筆、テレビ出演、講演等の実績も多数。

吉田恒の為替コンテンツ

セミナーのご案内

-

【動画で解説】吉田 恒の為替ウィークリーセミナー

-

毎月恒例 米雇用統計セミナー

レポートのご案内

マネックス証券のお金と投資のオウンドメディア、マネクリにて「吉田恒の為替デイリー」(原則、毎営業日更新)と「吉田恒の為替ウィークリー」(原則、毎週第1営業日更新)を連載しております。ぜひ、今後の投資のご参考にご一読ください。

※マネクリのページに遷移します。

取扱い豪ドル建て債券のご案内

国際金融公社 豪ドル建債券を販売中です。