ニューヨークを拠点にアジア株に投資しているヘッジファンドの日本株ファンドマネージャーにマーケット・アナリストの益嶋裕がインタビューしました。匿名での掲載を条件に今後の日本株の見通しや銘柄の選定方法などをお聞きしましたので、ぜひご参考ください。

インタビュー第2弾「とあるニューヨークのヘッジファンドが日本の個人投資家に勧める投資法」

本コンテンツは情報提供が目的であり、投資その他の行動を勧誘する、あるいは、コンテンツ中の個別銘柄を勧誘、推奨するものではございません。また、過去の実績は将来の投資成果を保証するものではありません。銘柄の選択などの投資にかかる最終決定は、お客様ご自身の判断にてお願いいたします。

ヘッジファンドとファンドマネージャーについて

今回インタビューを受けていただいたのはニューヨークを拠点にアジア株に投資しているヘッジファンドの、日本株を専門に運用しているファンドマネージャーです。内需関連企業を中心に個別銘柄のロング・ショート戦略を採用し、割安な銘柄を「買い」割高な銘柄を「売り」で取引しています。以下、一問一答方式で益嶋がした質問とファンドマネージャーの回答を記していきます。

ファンドの特徴やこれまでの日本市場について

Q1:ファンドが目標としている絶対リターンはあるか?

投資家(資金の出し手)に約束している明確な目標値はないが、毎年二桁のプラスリターンを達成することは意識している。それを達成できない年が複数年続けば投資家に見放されてしまうだろう。幸い過去6年で年平均10数%のネットリターン(注、手数料控除後)を達成することができている。日経平均やS&P500の上昇率からすると物足りなく感じるかもしれないが、我々のファンドは平均すると6割ロング(買い)4割ショート(売り)というところなので、ショートを含めてこの数字が達成できていることはまずまずの成績ではないか。

Q2:アベノミクスについての総合的な評価を教えてほしい。

日本経済や日本のマーケットに与えたマグニチュードはかなり大きいと考えている。特に評価しているのが、コーポレート・ガバナンス改革だ。日本企業に構造的変化を求めたものであり、例えば仮に安倍政権が退陣したとしても独立した社外取締役の起用が求められる流れは変わらないだろう。

Q3:私(益嶋)はアベノミクス3本の矢のうち金融緩和が特に大きく株高に作用したと考えている。その点についてはいかがか?

もちろん金融緩和がこれまでの株価上昇に与えた影響は大きいだろう。ただ、今後の株価上昇に与える影響としては先ほど話したガバナンス改革のほうが大きいのではないか。

ニューヨークの風景

今後の日本株の見通しは?

Q4:足元の日本株全体の見通しを教えてほしい。

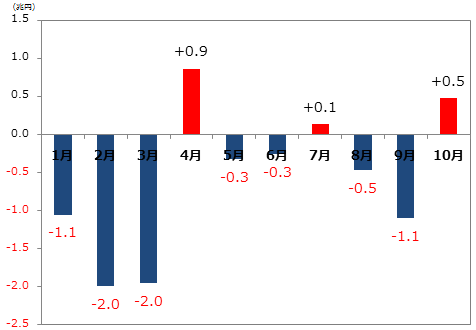

為替レートが横ばい圏で推移する前提に立てば、今年の年末の株価は今よりも上昇していると考えている。理由としては日本企業の業績がしっかりしていること、また日銀のETF買いインパクトが大きいことが挙げられる。例えば米大統領戦を控えていた2016年1月から10月までに外国人投資家は日本株を約6兆円売り越した。これは金額としては十数年ぶりの規模だった。しかし、現在日銀は1年間で6兆円程度ETFを購入することを表明しており、外国人投資家の十数年ぶりの売りを日銀が吸収できたことになる。これは日本株にフロアー(床、大底)があるようなものである。下値が堅いならば、当然上方向に行きやすいと考えられるだろう。

2016年1月~10月の海外投資家の現物株の買越・売越(2市場・金額ベース)

(出所)QUICKデータよりマネックス証券作成

Q5:現在日本では安倍政権の支持率が低迷している。もし仮に安倍政権が退陣することがあれば、マーケットにどのような影響があると考えているか?

「アベノミクス」というワードを知っている外国人投資家が「アベグジット」を嫌気して一旦売りに回るので、10%~20%程度下げてもおかしくないだろう。ただ、既に「アベノミクス」は外国人投資家の間でホットな話題ではない。アベノミクスが始まって数年間は確かに注目されていたが、現在は外国人投資家とミーティングしてもこちらから「アベノミクスでコーポレート・ガバナンスが改善された」などの話をしない限りほとんど話題に出ることもない印象だ。自民党政権が継続するならば、急激に日銀の金融緩和スタンスが変わる可能性も低いだろうし、下げたところは良い買い時になると思う。ただ、日本株全体(インデックス)を買いたいわけではなく、あくまで優良企業の安値を拾いたいというスタンスだ。

ウォール・ストリートに設置されている雄牛像

個別銘柄の選定方法のポイント

Q6:銘柄をロングする(買う)・ショートする(売る)ときの選定方法を教えてほしい。

ある程度流動性がある企業のうち200~300社程度をウォッチしている。決算短信や有価証券報告書から業績や財務を分析し、収支予想モデルを作成して割高・割安株を探している。良く投資家に対して話すのは、4つのものを求めているということだ。その4つとは、「構造的変化」「市場の勘違い」「カタリスト(きっかけ)」「バリュエーション」である。

まず、「構造的変化」とは例えば「インバウンド」や「高齢化」といったものだ。これらは景気動向や日銀のスタンスにかかわらず継続すると思われる事象だ。構造的な変化の中での勝者、敗者を探している。

続いて2つ目が「市場の勘違い」だ。例えば「これから中国経済が大きく成長する」という仮説を元に、「中国でビジネスをやっている企業は儲かる!」という予想がたち「中国関連企業」が一斉に上昇するようなことがある。ただ、それぞれの銘柄を分析していくと本当に中国で成功して成長していけそうな会社と、実際は成長できなさそうな銘柄が混在しているものだ。我々は中国株を分析する部隊もいるので、協力しながら本当に成功しそうな企業とそうでない企業を見極めていく。

3つ目が「カタリスト(きっかけ)」である。我々が正しいと思うシナリオ持ってポジションを取っていたとしても、我々の投資家は我々の毎年のリターンを気にしているため、1-2年程度のうちにそのシナリオが実現しないと意味はない。そのため、「決算発表」「自社株買い」「M&A」など何かしらのきっかけが一定期間内に実現し株価の反転材料となりそうな銘柄を探している。

そして4つ目が「バリュエーション」である。どのような銘柄であろうとも、一般論として予想PERが30倍を超えてくるとなかなか買いづらい。当然だが我々はインサイダー情報を持っているわけではなく、できる限り「安く買って」「高く売りたい」というスタンスだ。魅力的な企業だが、PERが35倍で高くて買えない・・というような場合にはもっと割安な企業を探すということになる。もしくは、アベグジットで市場全体が暴落したときに買う、なんてこともあるかもしれない。

Q7:過去の投資がうまくいった例があれば教えてほしい。

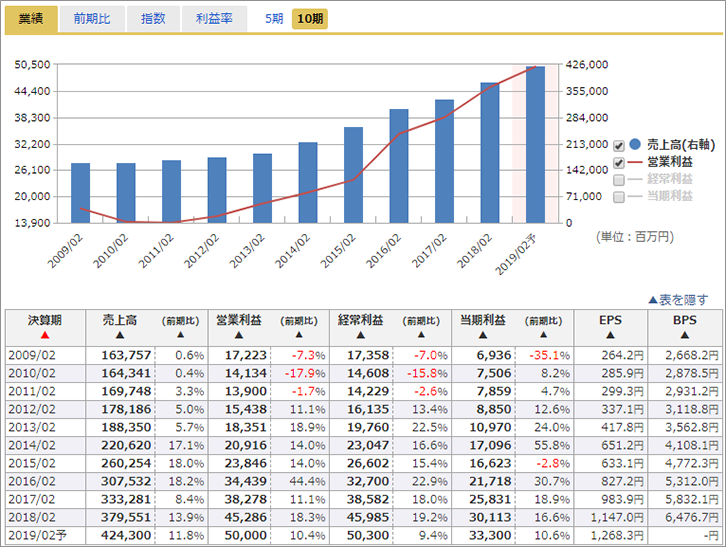

2014年の夏頃に、良品計画(7453)を調査していた。当時は同社の中国ビジネスの行方について注目が集まっていた。彼らは中国ビジネスを拡大していく方針を表明していたが、利益を落とさずに本当にうまくいくのか市場の評価は定まっておらず予想PERは20倍弱だった。我々がリサーチしたところ、彼らは既に中国での主要エリアへの出店は終えており、今後はそれらのエリア内で店舗を増やしていくことからそれほど利益を落とさずに成功していくだろうとの結論に至った。結果的にそのシナリオが実現し、その後の株価上昇にうまく乗ることができた。

Q8:無印良品やユニクロはニューヨークにも出店しているようだが印象はどうか。

両社ともアジア人に好まれるテイストのある商品を提供しており、一般的なアメリカ人に大うけしているとのイメージは現在のところあまり持っていない。ただ、どちらも素晴らしい企業であり、アメリカでの成功を日本人として応援している。

良品計画(7453)の業績推移

(出所)マネックス銘柄スカウター

インタビュー第2弾「とあるニューヨークのヘッジファンドが日本の個人投資家に勧める投資法」

企業の決算情報を手軽にかつ効果的に活用できる「マネックス銘柄スカウター」

投資判断を行う際に、企業の決算情報を手軽にかつ効果的に活用できる投資情報サービスです。

銘柄分析にかかる手間を大幅に軽減します。

ここがオススメ!

- 企業が決算短信等では発表しない3ヶ月に区切った業績を表示

- 最長過去10年の企業業績や、最長過去5年の株価指標をグラフ表示

- ビジネスごとに企業を分解した「セグメント業績」を表示

情報ツール利用状況一覧「マネックス銘柄スカウター」のログインボタンより起動してください

情報ツール利用状況一覧「マネックス銘柄スカウター」のログインボタンより起動してください

直近のアップデート情報

- 銘柄選びの相棒!銘柄スカウター、さらに進化。(2018年4月16日最新情報)

- 日本株分析ツール「銘柄スカウター」が大幅に進化!(2018年1月24日最新情報)

- 新次元の日本株分析ツール マネックス銘柄スカウター(2017年10月26日最新情報)