米中間選挙の投開票(11月6日(火))が迫ってきました。米中間選挙の結果で、米国株式市場や米ドル/円はどのように動くのでしょうか。雇用統計セミナーや米国株セミナーでもお馴染みの江守哲氏(エモリキャピタルマネジメント株式会社 代表取締役)が、米中間選挙を踏まえて、今後の展望をお届けします。

エモリキャピタルマネジメント株式会社 代表取締役

江守 哲 氏

慶應義塾大学商学部卒業後、住友商事に入社し、非鉄金属取引に従事。1996年に英国住友商事(現欧州住友商事)に出向しロンドンに駐在。その後、Metal lgesellschaftLtd.、三井物産フューチャーズを経て、2007年7月にアストマックス入社。同社でファンドマネージャーに就任。その後2015年4月にエモリキャピタルマネジメントを設立。ヘッジファンドを中心とした資産運用や株式・為替・債券・コモディティ市場の情報提供などを事業として展開。

米中間選挙でトランプ政権への信認を確認

11月6日投開票の米中間選挙では、トランプ政権のこれまでの政策に対する審判が下ることになります。これまでトランプ大統領は「米国第一」を掲げ、これまでの政権ができなかった思い切った政策を断行してきました。その結果、米国景気は拡大基調を強め、米国株は過去最高値を更新するなど、明確な成果を出してきました。しかし、その一方で、政権内部は混乱を極め、主要閣僚が相次いで辞任するなど、政権の不安定さは現時点でも続いています。さらに、外交面では強硬な態度が目につきます。環太平洋経済連携協定(TPP)から脱退する一方、中国に対しては制裁関税を課し、さらに中国のハイテク企業に巨額の罰金を科すなど、締め付けを強めています。また、イランの核合意から脱退するなど、これまでの米国の政策を大きく転換させました。これらの政権の政策に対する批判は根強く、中間選挙では、トランプ大統領の所属政党である共和党が435の全議席が改選される下院で過半数を失うとみられています。そのため、市場は株式や為替市場の動向に目を光らせています。

トランプ政権と株価推移

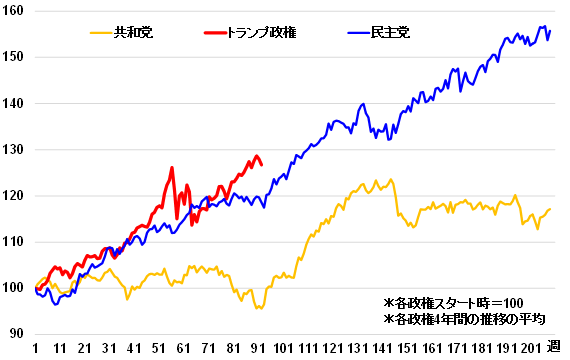

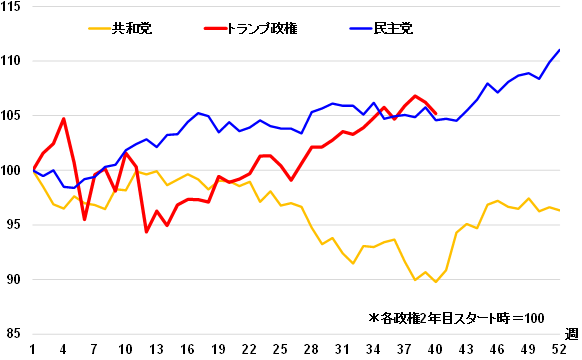

中間選挙の結果次第では、株価が下落するとの見方が一部にあります。共和党が上院、下院どちらかもしくは両方で過半数を失うことになれば、議案が通りづらくなり、トランプ政権の政治運営がスムーズにいかなくなるリスクを懸念しているのでしょう。トランプ大統領の支持率はもともと低水準であり、依然として不支持が支持を上回った状態です。北朝鮮との交渉における歴史的な進展や、好調な株価動向をもってしても、トランプ大統領への嫌悪感が不支持率の高さにつながっているようです。確かに、トランプ大統領の政策運営のやり方は支持を受けやすいものではありません。しかし、掲げた政策は米国景気や米企業にとってきわめて有効なものであり、その結果が現在の歴史的な株高につながっているといえます。また、興味深いのは、共和党であるトランプ政権時の株価推移が、民主党政権時のパターンにきわめて似ている点です。さらに、共和党政権時の中間選挙年の株価は下落する傾向がありますが、今年はきわめて強い動きになっており、やはり民主党政権時のパターンと同じ推移にあります。これらの点は、トランプ政権に対して固定観念を持たずに、政策運営と株価推移を冷静に見ることの重要性を示しているといえます。

米国の政党別の株価推移

出所:筆者作成。1974年のニクソン大統領以降のデータを集計

米中間選挙年の政党別の株価推移

出所:筆者作成。1974年のニクソン大統領以降のデータを集計

米国にとっての最大のリスクとは?

このような状況から、米国の最大のリスクは「トランプ政権の崩壊」であると考えられます。中間選挙で共和党が議席を失い、トランプ政権の政策運営に支障が出るようだと、これまでの景気拡大・株価上昇を支えてきた経済政策が進まなくなる可能性があります。また、一部にはトランプ大統領が弾劾され、ペンス副大統領に交代したほうが良いとの論調も聞かれます。しかし、これらの考え方は、これまでのトランプ大統領の政策の結果を無視した、かなり安易かつ狭量な見方であるといえるでしょう。米国が少なくとも2020年まで経済活動を拡大させていくためには、現在の政権運営が維持されることが重要であり、そのうえでもトランプ政権が信任されることが、結果的に米国株を支えるものと思われます。米中間選挙でそのような結果にならなかった場合には、一定の注意が必要と考えます。もっとも、これまでの政策方針が維持されれば、選挙後の一時的な混乱は一過性のものにとどまり、その後も景気は拡大基調を続け、株価も上昇基調を保つでしょう。一方、ドルは今後下落に転じる可能性があります。米金融当局による利上げが織り込まれる一方、日欧の緩和策の停止と利上げが視野に入ってきます。今後も米金利は上昇するでしょうが、為替市場への影響は徐々に低下し、日米欧の金融政策の方向性に注目が集まると考えます。また、最近のドル高の背景であった新興国市場の不安定化や英国のEU離脱交渉の不調、イタリアの財政問題の悪化傾向が好転に向かえば、欧州通貨の上昇がドル安につながり、米ドル/円も徐々に水準を切り下げるものと思われます。そもそも、トランプ政権はドル安を志向しています。また、トランプ政権の政策を背景とした財政悪化はドル安材料です。これらから、長期的にもドル安への圧力が高まりやすい点を念頭に入れておきたいところです。

米国株はさらに上昇、ドル円は下落へ

米中間選挙が終わると、トランプ大統領は残り2年間の任期で「米国第一」主義をより鮮明にし、より強硬な政策運営を行うでしょう。北朝鮮との非核化交渉の進展もポジティブ要因になりそうです。トランプ政権の政策を市場が評価すれば、今後も株高基調が続き、過去最長の景気拡大となる可能性もあります。そのためには、これまで米連邦準備制度理事会(FRB)が行ってきた「マイルドな利上げ」が不可欠でしょう。中立金利である3%まで利上げを実施し、2019年9月に利上げを停止すれば、2019年第4四半期には米国株はピークをつけることになりそうです。FRBが利上げを行っているうちは、株価は上昇しています。注意すべきは、FRBが利上げを停止したときです。

フェデラルファンド(FF)レートとS&P500の推移

出所:筆者作成

もっとも、米企業業績が現在のペースで拡大することを前提にすれば、ダウ平均株価は1年後に31,500ドル程度までの上昇は理論的には十分に考えられる水準といえます。一方、日欧中銀による政策転換を背景に、今後はドル安に転じるものと思われます。また、中国が財政不安から米国債を売却すれば、米金利が上昇する中でドルが下落するリスクオフの動きが懸念されます。その場合には、円が安全資産として買われることも想定されます。そのため、米ドル/円が節目の115円を超えるのは困難になるでしょう。一方、下値は110.50円がきわめて重要であると考えられます。これを下回るようだと、円安基調は終了し、108円、105円といった水準を目指すことになりそうです。

関連コンテンツ

トランプ政権の今後2年を占う、米中間選挙の行方は?(2018年10月4日掲載)

米国中間選挙の見通しと株式市場への影響について(2018年10月29日掲載)

FXにおける中間選挙後のシナリオ(2018年10月29日掲載)

米中間選挙結果&改めてのシナリオ(2018年11月8日掲載)