昨年、老後資金として2,000万円が必要と話題になりましたが、これをきっかけとして投資に興味を持たれた方もいらっしゃるのではないでしょうか。

資産運用コンサルティング会社のイボットソン・アソシエイツ・ジャパンの小松原宰明CIOに、投資の重要性や投資をする際に注意する点を伺いました。

すでに投資をされている方も、これから投資をはじめてみたいという方もご参考になさってください。

老後にむけていくら必要?

ー 昨年、老後資金として2,000万円が必要と話題になりましたが、結局どの程度必要なのでしょうか?

小松原氏:老後資金2,000万円問題は実は7~8年前から言われていて、現役並みの生活をしたければ3,000万円~5,000万円貯めないといけません。何歳までにいくら必要なのかを計算したほうがいいですね。もらえる年金額が分かっているので、必要な金額は、(生活費-年金額)×(退職後の年数)で計算できます。

年金をもらい始めるまでにどれだけ貯められるかです。

キャッシュ(現預金)で貯めても十分貯められるくらい頑張らないといけません。運用に頼らなくてもいいくらいで考えれば、余裕が持てます。実際、運用で全部まかなうのは厳しいですね。支出を抑えることも考えないといけません。現役時代の給料をもっと増やすという考え方もあります。

また老後資金を貯めるために、つみたてNISAやiDeCoなど非課税制度は積極的に活用しましょう。

長期保有や長期分散投資の大切さ

小松原氏:株式は短期的にはランダム・ウォークしており、上がるか下がるか分からないものです。初心者の方は短期的な売買で稼ぐ「投機」から離れて、長期的な時間で稼ぐ「投資」を心がけましょう。

株式の短期売買で上手くトレードが出来れば利益が出せますが、売買タイミングが外れると、大損してしまいます。売買タイミングを狙わず、投資をしたら長期間保有し、「市場に居続ける」こと"Staying Power"が重要です。短期的な売買で利益を狙うのは、投機であって、投資ではありません。投資したお金には、長い歳月をかけてじっくりと投資先で働いていただきましょう。

ー 長期分散投資はどのような方がはじめると良いのでしょうか?

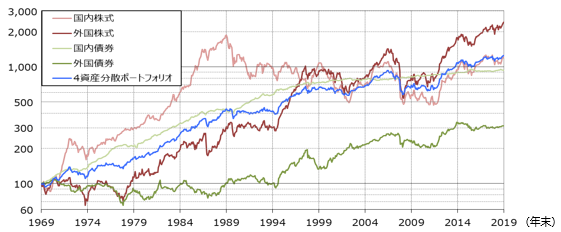

小松原氏:長期分散投資は、投資の王道。時間を掛けてじっくり資産形成したいお客様向けです。複数の資産に分散されている積立に適した商品を使って、投資対象や投資時期を分散すると効果的です。過去を振り返ると、下図のチャートのとおり、短期的に値上がり、値下がりを繰り返しながら、長期的には上昇しています。「上がらない」「つまらない」と言わずに、じっくり我慢して20年は待ちましょう。長期分散投資こそがお金に悩まされない投資と言えます。

今は人生100年時代です。投資家の皆さんにはそれを実感していただきたいと思います。例えば、働き盛りの40歳の女性の方は、平均余命は約47年もあります!この約50年を有効活用しない手はないです。50年のスパンで見れば、短期的には価格変動があったとしても、長期的な観点で世界経済の成長を享受できるわけです。

※1969年12月末に100万円を投資した場合の資産価値の推移を示しています。

※運用コストとして、2019年12月時点の各資産の平均信託報酬率(日本籍公募投信の信託報酬の純資産総額加重平均値)を、全期間に対して用いています。

運用コスト(年率):国内株式:1.1%、国内債券:0.6%、外国株式:0.8%、外国債券:1.1%

※税金、およびリバランスに係る費用等の取引コストは考慮していません。利息・配当等は再投資したものとして計算しています。

※過去のパフォーマンスは将来のリターンを保証するものではありません。

<出所>国内株式:東証一部時価総額加重平均収益率、外国株式:MSCIコクサイ(グロス、円ベース)、国内債券:野村BPI総合、外国債券:FTSE世界国債(除く日本、円ベース)、4資産分散:国内株式、外国株式、国内債券、外国債券の4資産に25%ずつ投資したポートフォリオ、毎月リバランス、運用コスト:Morningstar Direct

Copyright © 2020 Ibbotson Associates Japan, Inc. All Rights Reserved. 当資料はイボットソン・アソシエイツ・ジャパン株式会社(以下「イボットソン」)の著作物です。イボットソンの事前の書面による承諾なしの利用、複製等は損害賠償、著作権法の罰則の対象となります。

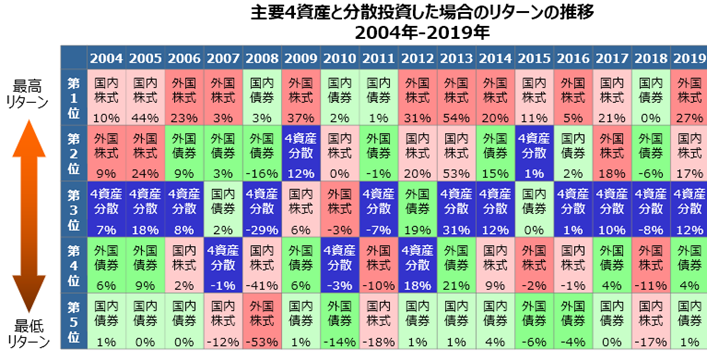

ー ところで、毎年、値上がりする資産クラスを当てることができますか?

小松原氏:もし、毎年当てることができれば、分散投資をする必要もなく、とても大きな運用益を得られるでしょう。

しかし、常に値上がりの大きい資産クラスを予測し続けることは、運用のプロの機関投資家であっても困難です。

下の表は、毎年の主要資産の順位表です。4資産分散は1位になることはなかったものの、5位になることもありませんでした。集中投資で大儲けを狙って大損をしてしまうよりも、大損を避けるために、さまざまな資産に分散投資をすることが重要です。これが分散投資の意義です。

※運用コストとして、2019年12月時点の各資産の平均信託報酬率(日本籍公募投信の信託報酬の純資産総額加重平均値)を、全期間に対して用いています。

運用コスト(年率):国内株式:1.1%、国内債券:0.6%、外国株式:0.8%、外国債券:1.1%

※税金、およびリバランスに係る費用等の取引コストは考慮していません。利息・配当等は再投資したものとして計算しています。

※過去のパフォーマンスは将来のリターンを保証するものではありません。

<出所>国内株式:東証一部時価総額加重平均収益率、外国株式:MSCIコクサイ(グロス、円ベース)、国内債券:野村BPI総合、外国債券:FTSE世界国債(除く日本、円ベース)、4資産分散:国内株式、外国株式、国内債券、外国債券の4資産に25%ずつ投資したポートフォリオ、毎月リバランス、運用コスト:Morningstar Direct

Copyright © 2020 Ibbotson Associates Japan, Inc. All Rights Reserved. 当資料はイボットソン・アソシエイツ・ジャパン株式会社(以下「イボットソン」)の著作物です。イボットソンの事前の書面による承諾なしの利用、複製等は損害賠償、著作権法の罰則の対象となります。

ラップで投資するメリットとは?

ー ラップのような商品に任せるメリットはどういうところですか?

小松原氏:ファンドラップは、商品を選んだり、リバランスする手間がかからないところがメリットです。その分、手数料を払います。商品選定に関しては、日本の投資信託だけでも約6,000本もありますので、その中から適切な投資信託を選定するのは至難の業。

リバランスに関しては、自分でやるとなるとなかなかの勇気が必要で、価格が上がれば、もっと上がるかもしれないと思いつつ、売らなければならない。下がれば不安なのに買わなければならない。このリバランス作業をプロに任せて、ポートフォリオ全体のリスク・コントロールをしてもらえるところが大きなメリットです。

ー 投資初心者の方からすると、まず商品を選ぶところでつまずくことがあるかと思います。最初はラップのような商品に投資してプロにお任せすると、投資に費やす時間が減るかもしれませんね。

投資すべきファンドの見極め方は

ー 投資すべきファンドの見極め方を教えてください。

小松原氏:「敵を知り己を知れば百戦危うからず」 ファンドを選ぶ前に、まず自分がどれくらいリスクを取れるのか?自分のリスク許容度を見極めましょう。

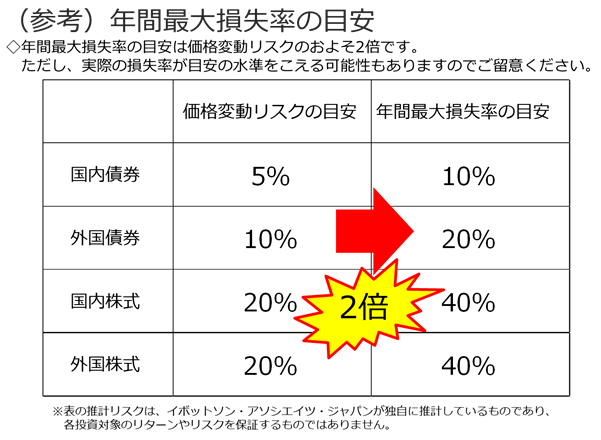

例えば、投資金額が1,000万円だとすると、今後1年間の損失は最大いくらまで耐えることができるでしょうか?

仮に300万円だとすると、あなたの耐えられる年間最大損失率は30%となり、投資するファンドのリスク(標準偏差)水準は、その半分の15%に留める必要があります。なぜなら、リスク(標準偏差)水準の2倍が年間の最大損失率の目安になるからです。換言すると、投資すべきファンドはリスク水準15%以下のバランス型ファンドやファンド・ラップなど複数の資産クラスを組み入れた国際分散投資型のファンドが候補となります。

個別ファンドを組み合わせて自らポートフォリオを策定する場合は、まずアセットアロケーション(資産配分)を決めましょう!下表を参考に、内外の先進国の株式のリスク水準は20%程度、外国の債券のリスク水準は10%程度ですから、内外の株式を50%(例:日本株式20%、外国株式30%)、外国債券を50%保有すれば概ねリスク水準15%のポートフォリオになり、年間最大損失率が概ね30%におさまることになります。

Copyright © 2020 Ibbotson Associates Japan, Inc. All Rights Reserved. 当資料はイボットソン・アソシエイツ・ジャパン株式会社(以下「イボットソン」)の著作物です。イボットソンの事前の書面による承諾なしの利用、複製等は損害賠償、著作権法の罰則の対象となります。

ー アクティブ・ファンドはどう見極めればいいのでしょうか?

小松原氏:機関投資家やファンド・オブ・ファンズの運用機関が、アクティブ・ファンドを選ぶ際の主なポイントが5Pです。5Pは、運用機関に過去の優れた実績を再現できる「持続性・一貫性」がどれだけあるかを示唆する重要な評価項目です。 ファンドの目論見書で5Pを把握して、納得感があるか確認しましょう。

アクティブ・ファンドを選ぶときのポイント 5P

- Philosophy:投資哲学

- Process:投資プロセス

- Portfolio:投資対象の選定と構成比率

- People:人材の資質

- Performance:投資成果

過去のパフォーマンスだけで将来のパフォーマンスを判断することはできません。そのため、このような5Pを総合的に見る必要があります。ただし、最初の4つのPであるPhilosophy、Process、Portfolio、Peopleは定性評価のため、知識と経験が必要で、分析・評価が難しいと言われています。

ポートフォリオとアセットアロケーションの違い

ー 改めてポートフォリオとアセットアロケーションの言葉の意味を教えてください。

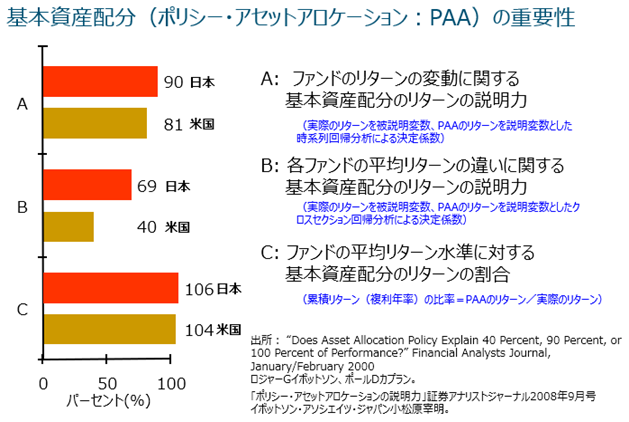

小松原氏:アセットアロケーションとは、運用資金を国内外の株式や債券など資産クラスに配分することです。アセットアロケーションの結果、資産クラス・ポートフォリオが構築されます。その中でも、目標リターンとリスク許容度を勘案して、自分の運用方針に合ったポートフォリオを、「ポリシー・アセットアロケーション:PAA」とか「基本資産配分」といいます。

投資のパフォーマンスは、大半はこの「基本資産配分」で決まってしまうので、アセットアロケーションは投資をするうえで重要なプロセスとなります。

Copyright © 2020 Ibbotson Associates Japan, Inc. All Rights Reserved. 当資料はイボットソン・アソシエイツ・ジャパン株式会社(以下「イボットソン」)の著作物です。イボットソンの事前の書面による承諾なしの利用、複製等は損害賠償、著作権法の罰則の対象となります。

ー 積立のコストはやはり低い方がいいのでしょうか?

小松原氏:そうですね。ファンドの将来のリターンを予測することは困難ですが、信託報酬など運用コストは事前に明確に分かります。長期投資においてはコスト負担が少ない方がパフォーマンスに寄与しますので、低コストの方が望ましいわけです。あと、自分で積立投資をする場合は、積立頻度や金額の継続性が大事です。様々なニュースに振り回されないことと、定期的なリバランスが重要です。

ー リバランスはどのようなところに気を付ければいいですか?

小松原氏:ポートフォリオを放っておかずに、当初の配分比率に戻すことが重要です。各資産クラスの市場は変動していますので、放っておくとリスク水準が変わってしまいます。リスク水準が上昇した状態(株が上がりポートフォリオにおける株の割合が増えた状態)は、市場が下がった時に、想定以上に下落率が大きくなります。逆に、リスク水準が低下した状態(株の割合が減った状態)で放っておくと、市場が上がった時に利益があまり出なくなります。このようにポートフォリオのリスク水準を保つことは大切ですが、そのために定期的なリバランスが必要なのです。

このリバランスは、一見単純で簡単そうですが、実際のところは心理的な抵抗があり容易に行うことができません。それは、値上がりした資産クラスはさらに値上がりしていくように思え、一方で、値下がりした資産クラスはますます値下がりするように感じることがあるため、「なぜ儲かっている株式を売って、あまり儲かっていない債券を買わなければいけないのか?」などと躊躇してしまうわけです。

リバランスのために資産を売却することに心理的な抵抗感がある時は、無理して資産を売却しないで、預金などの余裕資金で構成比率の低下した資産クラスを追加購入し、当初の配分比率に戻す「ノーセル・リバランス」をするとよいでしょう。

頻繁なリバランスは手間も売買コストもかさむため、1年に1度、誕生日や年末などに、ポートフォリオの構成比率を確認し、当初の配分比率から5~10%ほどズレていたらリバランスをするとよいでしょう。

このリバランスが面倒な人は、バランス型ファンドやファンドラップに投資するのも一案です。

ー ありがとうございました!

ON COMPASSのご紹介

自分で投資する商品を決めるのは難しいという方は、おまかせ運用サービス「ON COMPASS」を試してみてはいかがでしょうか。

ON COMPASSとは、リスク管理に徹底的にこだわり、資産運用プランの作成からゴール達成まで全てサポートしてくれるお任せ運用型サービスです。

まずは無料体験で資産運用プランの作成をお試しください。

※ON COMPASSのウェブサイトを表示します。

資産運用プランの作成から目標達成までサポート

ON COMPASSの4つのポイントをご紹介します。

下落に強い安定運用

価格が下落する際に、下落幅の最小化を目指す独自の金融工学に基づいて分散投資を行います。リスクが気になる人にぴったりのサービスです。

運用は専門家にお任せ

ON COMPASSが全てお客様の代わりに実行。難しい投資知識や手間のかかる商品の売り買いは一切不要です。

資産運用プランが簡単に

質問に答えるだけで最適な運用戦略や資産配分などを提案。預貯金した場合との比較も表示するなど運用のメリットをわかりやすく提示します。

業界最低水準(※1)の手数料

手数料は年率1.0075%程度。売買手数料、申込手数料、プラン変更や、解約にかかる手数料などは一切不要です。ライフプランに合わせて柔軟に変更が可能です。