6月29日の外国為替市場で、円がドルに対して大幅に下落し、一時1ドル=137円台を付けました。1998年10月以来、約24年ぶりとなる円安・ドル高水準です。このまま円安が進むのか、広木・大槻・岡元・吉田の4名のより詳しい見解をご紹介します。

円安に対する詳しい見解とおすすめ記事

広木「円高への巻き戻りは限定的か」

マネックス証券株式会社

チーフ・ストラテジスト

広木 隆

上智大学外国語学部卒。神戸大学大学院・経済学研究科後期博士課程修了。博士(経済学

)。マーケットに携わって30年超、うちバイサイドの経験が20年。国内銀行系投資顧問、外資系運用会社、ヘッジファンドなど様々な運用機関でファンドマネージャー等を歴任。

2010年より現職。青山学院大学大学院・国際マネジメント研究科(MBA)非常勤講師。

テレビ東京「ニュースモーニングサテライト」、BSテレビ東京「日経プラス9」等のレギュラーコメンテーターを務めるなどメディアへの出演も多数。

マネックス証券オウンドメディア「マネクリ」でレポート等が閲覧可能。

著書:

「ストラテジストにさよならを 21世紀の株式投資論」(ゲーテビジネス新書)

「9割の負け組から脱出する投資の思考法」(ダイヤモンド社)

「勝てるROE投資術」(日本経済新聞出版社)

「ROEを超える企業価値創造」(日本経済新聞出版社)(共著)

「2021年相場の論点」(日本経済新聞出版社)

ここまで円安が進んだ背景には巷間いろいろなことが言われている。大きな経済構造の議論を別とすれば、短期的な要因は「日米の金利差」というのが分かりやすい説明だ。しかし、それでは半分「正解」で半分は「正答には不十分」である。今の市場は、金利差を生む日米金融政策のスタンスに注目しているのだ。利上げを加速させる米FRBと、頑なに金融緩和姿勢を堅持する日銀。その姿勢の差が円安の背景にある。

とすれば、今後の展開をどう読むべきか。日銀の選択肢に、「これ以上の緩和」はあり得ない。もっともあり得るのは「現状維持」だが、「円安阻止のための政策修正」もないわけではない。FRBはどうか?通常、一回の利上げが25bpsのところ、5月は一気に50bps上げ、それがついに今回一気に75bpsというところまできた。

では、この先はどうなるかと言えば、この過度な利上げペースが緩やかになるだろう。7月のFOMCでの利上げ幅については市場では75bpsがほぼ確実視されているので、ここでは75bpsだとしよう。そうすると、その時点でFF金利は2.5%に達する。FOMC参加者による2022年末の政策金利見通しは中央値が3.4%だ。とすると、そこへのパスは9月に50bps上げた後は、11月、12月と25bpsずつとなるだろう。

2022年のFRB利上げ幅(7月以降は予想値)

マネックス証券作成

利上げそのものは続くので、引き締めは引き締めなのだが、市場が問題にしてきたのはそのペースである。利上げペースが「加速」するのと「減速」するのとでは、文字通り真逆である。そうであるなら、市場の反応も真逆になるだろう。

まとめると、日銀は現状維持か円安是正方向へのスタンス修正、FRBは利上げペースのスローダウン。日米の中央銀行のスタンスは、これまでの逆の展開が予想されるため、円安の進行もそろそろピークに達し、年後半は円高方向への巻き戻りが考えられる。しかし、重要なことは上述の通り、利上げそのものは続くので、金利差は拡大していく。従って円高への巻き戻りも限定的である。

広木隆の連載コンテンツ

- ストラテジーレポート(毎週金曜日に更新)

チーフ・ストラテジスト 広木隆が、実践的な株式投資戦略をご提供します。 - 広木隆のMonday Night Live(毎週火曜日に更新)

広木隆が週次でマーケット動向について解説します。お客様からのご質問にも回答します。

大槻 奈那「あと一歩の上値追いの可能性は排除できないが、上限は近い」

マネックス証券株式会社

チーフ・アナリスト 兼 マネックス・ユニバーシティ長

マネックスクリプトバンク株式会社 マネックス仮想通貨研究所所長

大槻 奈那

東京大学卒、ロンドン・ビジネス・スクールでMBA取得。スタンダード&プアーズ、UBS、メリルリンチ等の金融機関でリサーチ業務に従事、各種メディアのアナリスト・ランキングで高い評価を得てきた。2016年1月より、マネックス証券のチーフ・アナリストとして国内外の金融市場やマクロ環境等を分析する。現在、名古屋商科大学ビジネススクール教授、二松学舎大学国際政治経済学部の客員教授を兼務。東京都公金管理運用アドバイザリーボード委員、貯金保険機構運営委員、財政制度等審議会委員、ロンドン証券取引所アドバイザリーグループのメンバー、内閣府規制改革推進会議委員も務める。

テレビ東京「ニュースモーニングサテライト」等、メディアへの出演も多数。

マネックス証券オウンドメディア「マネクリ」にて、最新レポートが閲覧可能。

<主な著書>

本当にわかる債券と金利(日本実業出版社)

1000円からできるお金のふやし方(ワニブックス)

ドル円レートは、新型コロナ発生以降のデータでは7割、ウクライナ問題勃発以降は9割以上が日米10年国債金利差で説明できる。日銀は、特に6月半ば以降は、YCC(イールドカーブ・コントロール)を堅持する姿勢を強め、連日指し値オペを実施、先物価格も抑えようと、決済に使われるチーペスト銘柄の無制限購入という荒業に出ている。一方、米国では政策金利引き上げ加速で、10年国債利回りも3%を大きく上回って推移している。

しかし、米10年債利回りが長期的に4%を上回ることは米国経済のファンダメンタルズから見て不自然。日本については、非常時とはいえ、現在の政策で国債市場に相当な歪みが生じており、いずれか調整せざるを得なくなるだろう。国民全体に、過度な円安の副作用への認識も高まりつつある。インフレ率の差から計算する購買力平価からの上振れも史上最大となっている(国際通貨研究所)。

当面の金利差拡大を考えると、更なる円安進行懸念はまだ払しょくできないものの、以上の点から徐々にドル円の上値は重くなり、140円に到達する可能性は極めて低いと現時点では考える。

岡元 兵八郎「インフレ慣れしていない日本人が取るべきインフレヘッジの方法とは」

マネックス証券株式会社

チーフ・外国株コンサルタント 兼 マネックス・ユニバーシティ シニアフェロー

岡元 兵八郎

上智大学を卒業後、ソロモン・ブラザーズ証券(現シティグループ証券)入社。東京、ニューヨーク本社勤務を含め26年間同社にて一貫して外国株式のマーケティング、外国株式関連商品業務に携わり、外国株式部の上級管理職として機関投資家相手の外国株式ビジネスの拡大に努める。新しい海外株式市場への投資への啓蒙活動を精力的に行い、日本の機関投資家が世界54カ国の株式市場へ投資を行うサポートを行ってきた。

その後4年半はSMBC日興証券株式会社で、エクイティ部、投資情報部にて米国株式市場・企業情報の情報収集、分析、顧客向け資料作成業務の責任者として、個人投資家向けに米国株式投資の啓蒙活動を行うなどし米国株式仲介事業の拡大に貢献。

北米滞在10年、世界80カ国を訪問、33カ国を超える北南米、アジア、欧州、アフリカの証券取引所、証券会社、上場企業のマネージメントへの訪問を行うなど、グローバルな金融サービス部門において確かな実績を築く。

2019年10月より現職。

マネックス証券オウンドメディア「マネクリ」にて、最新レポートが閲覧可能。

<主な著書>

「日本人が知らない海外投資の儲け方」(ダイヤモンド社)

「資産を増やす米国株投資入門」(ビジネス社)

<ベアマーケット入りした S&P500だが、下落は永遠に続く訳ではない>

米国を代表するS&P500は6月13日にベアマーケット入りしました。米国株の定義では引値ベースで20%以上下落したことを意味します。1月4日には史上最高値を更新したS&P500ですが、サプライチェーンの混乱に端を発したインフレに加え、まさかのロシアによるウクライナ侵攻を受けての更なる原油価格に食料品価格の急上昇もあり、米国のインフレは40年来の高い上昇率となり、株式市場は下落の道を辿ったのです。インフレは決して海の向こうの米国だけの話ではなく、私たち日本人の生活にも影響を与え始めました。インフレがついに日本にもやって来たのです。低金利の日本で私たちはそのインフレと戦わなければなりまさせん。

値段が下がって文句が出るのは株価だけだといいます。つまり私たちは買い物をする場合、値段が下がっていると喜ぶのですが、上がると文句を言います。株価はその逆で上がると私たちは喜び、下がると不安になるのです。株式は本来安い時に買うものです。安く買い高く売ると言うのが基本的な株式投資のルールなのですが、人間の心理は不思議なもので、株価は下がってくるともっと下がってしまうと不安になり、売りたくなってしまうのです。今のようなさまざまな懸念のある局面で私たちは冷静にならなければなリません。日々の株価の乱高下やNYマーケットの動きを伝える報道を見ていると、今回の米国株の下げはこれからもずっと続くのではないかと、つい悪いことばかり想像してしまします。ですが、事実はというとそんなことはないだろうということです。長期的な視点を持てる投資家にとっては、今の株価の調整は世界をリードする米国企業の株を安く買える稀な機会であると言えます。

<米国株が調整するのは当たり前、統計的に調整した後の株価は上昇する傾向にある>

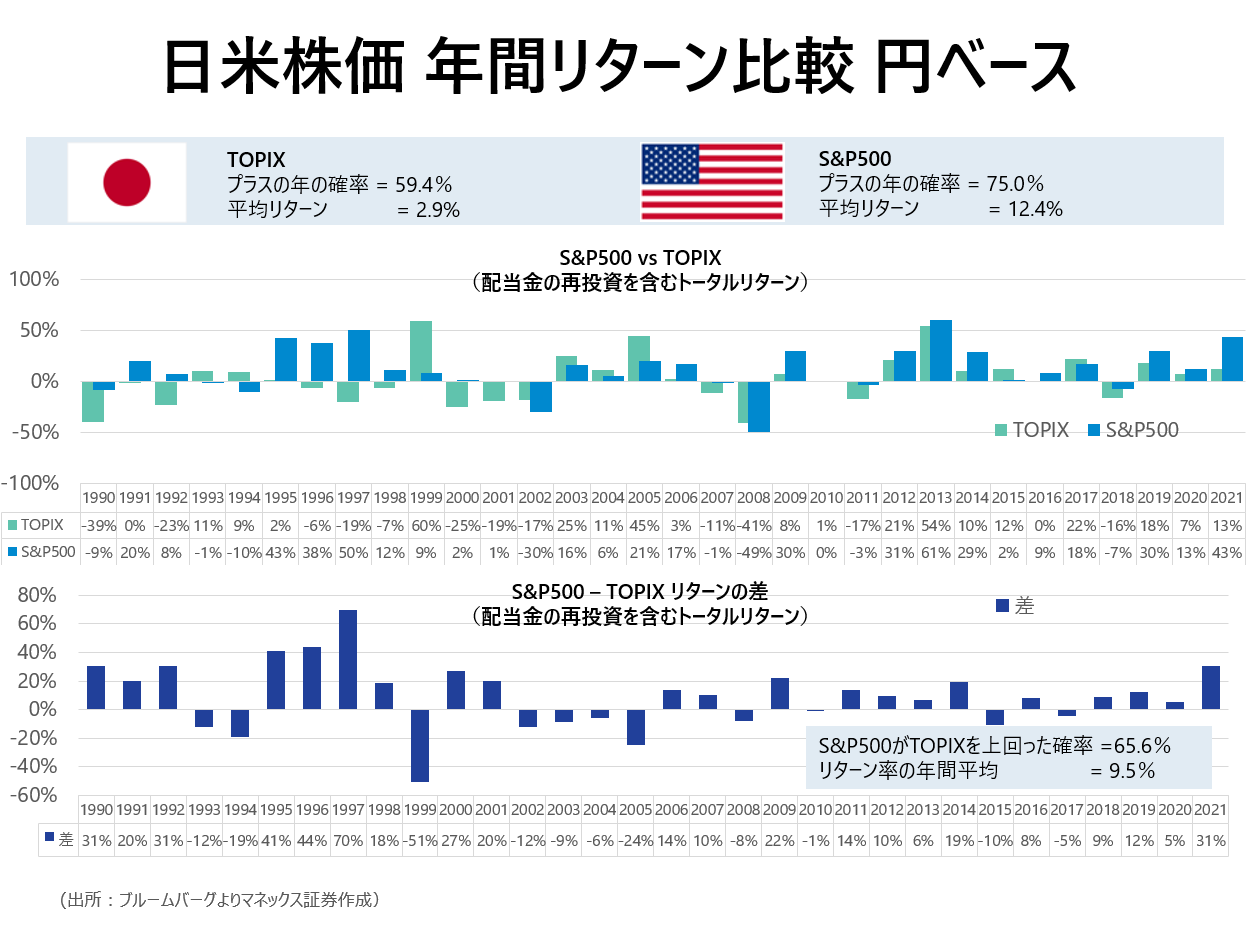

基本的なことのおさらいです。(図:日米株価 年間リターン比較 円ベース)は1990年からこれまでの日米株の年間パフォーマンスの比較です。当たり前のことですが、米国株のパフォーマンスが良いと言っても、これまでも必ずしも毎年上がってきた訳ではありません。調整する年もあるのです。

1990年からこれまでのS&P500のリターンを見てみると米国株は毎年平均で12.4%上がって来ました。一方、同期間のトピックスで見た日本株の平均リターンは2.9%となっています。日米株のリターンの差は平均9.5ポイントもあるのです。しかも、ここにあげる米国株のリターンはドル建てのリターンではなく、円建てのリターン、つまり、日本人が円を売ってドルを買うという為替のリスクを取って投資をした場合のパフォーマンスなのです。このリターンは、意図的にドルが安い時を選んで投資をして、ドルが高い時に売却したものではありません。株取引をする、その時点の為替レートで投資した結果です。しかもこの期間において、日本株がプラスになった年の確率は59.4%なのですが、米国株の場合75%と米国株が日本株を上回る確率は65.6%となっているのです。つまり米国株は日本株より勝算が高いマーケットなのです。

<インフレヘッジの為に、ベアマーケット入りした米国株投資を始めてみる>

米国では、インフレというと向こうのファイナンシャルアドバイザー達は米国株の投資を勧めます。それはインフレとは現金の価値が目減りする状況であり、米国株が歴史的にアメリカ人のインフレのヘッジとして活用されてきたからです。

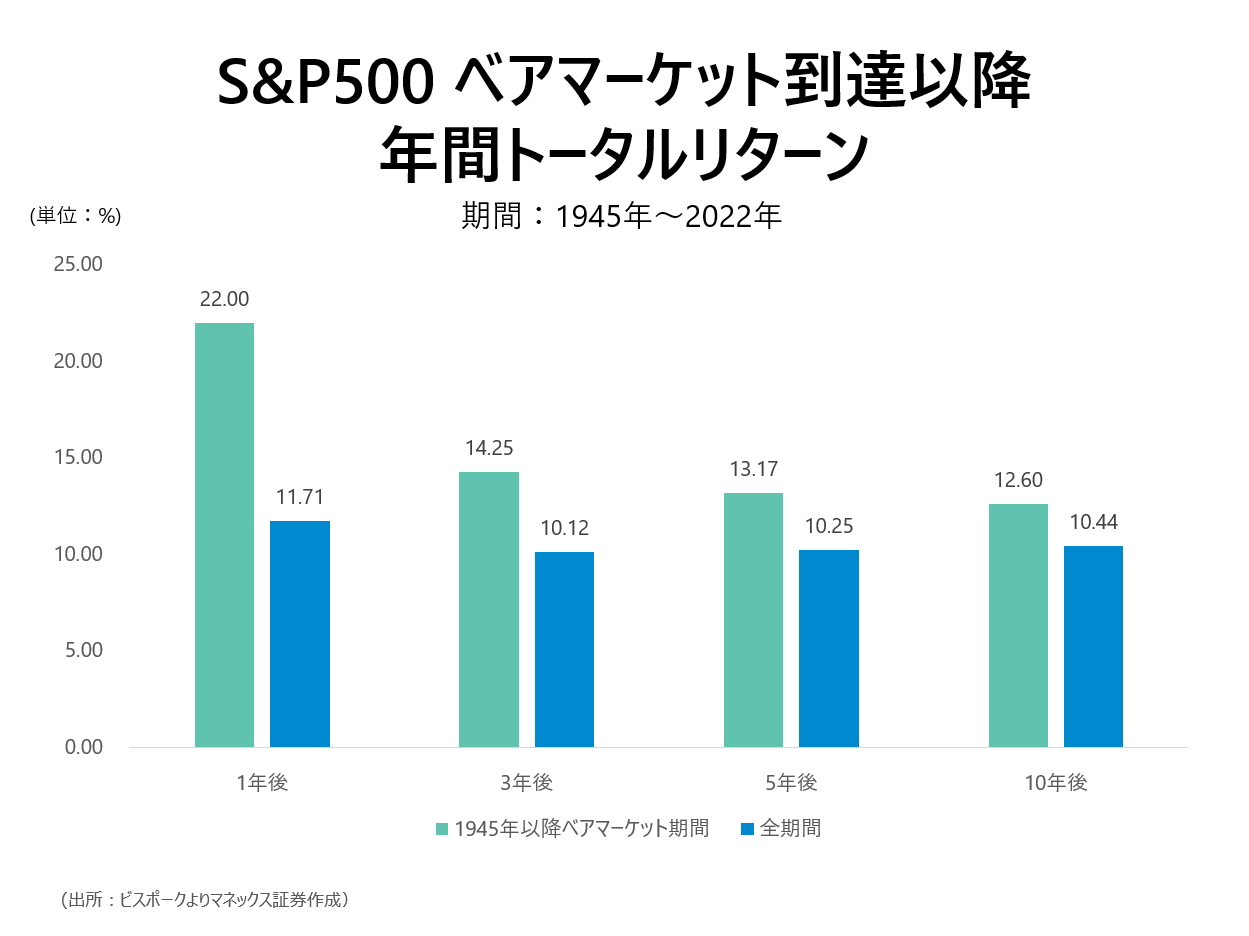

先ほど米国ではベアマーケット入りしたと説明しました。多分この点を気にされている読者の方も多いのではないかと思います。こちら(図:S&P500 ベアマーケット到達以降年間トータルリターン)は1945年からこれまでS&P500がベアマーケット入りした後の年間のトータルリターン(ドル建て)です。これによると1年間後のリターンは22%、3年後では14.25%、5年後では13.17%、10年後では12.6%と、それぞれ右にある通常の期間よりもベアマーケットに投資をした方が高いリターンを得ることができたのです。大きく下げた後の方が、リターンが高いということです。

このところ米国株については弱気の見方をしていた米国株投資の古典である「株式投資―長期投資で成功するための完全ガイド」の著者で、ペンシルベニア大学院ウォートン校で教鞭を取るジェレミー・シーゲル教授は先週のテレビインタビューでこれまでと違う発言をおこなっています。「踏ん張りなさい。マーケットが下がった今、株を買い始めれば1年後には後悔していないでしょう」と、彼はこのように話しています。

どうでしょう。歴史的に株価が大きく下がった後のS&P500のリターンは高いのです。株価が下がっている今だからこそ米国株投資を始めてみる。しかも米国株投資はインフレのヘッジにもなる訳です。今回の株価の下げで、米国や米国企業の将来が変わった訳ではありません。株価が安く買えるようになったのです。米国株の投資をされたことがない読者の皆さん、今だからこそ米国株の投資を真剣に考え、実行に移してみるのは如何でしょう。

岡元 兵八郎の連載コンテンツ

- 岡元兵八郎の米国株マスターへの道(原則として週の第1営業日に更新)

チーフ・外国株コンサルタント岡元兵八郎が米国株式市場の相場の見方や、市場に存在する様々な投資情報を分かりやすくご説明します。皆様の米国株式の長期投資の判断にご活用ください。 - ウォール街を知るハッチの独り言(月1回月曜日に更新)

「ハッチ」こと、チーフ・外国株コンサルタント岡元兵八郎が、米国金融街出身者ならではの知見や実体験を披露します。日本とは異なる米国の投資家を取巻く環境やハッチならではの独自の視点での米国の見方をお伝えします。

吉田 恒「円安メリットの外貨投資、そして円安差益還元論」

マネックス証券株式会社

チーフ・FXコンサルタント 兼 マネックス・ユニバーシティ FX学長

吉田 恒

大手の投資情報ベンダーの編集長、社長などを歴任するとともに、著名な国際金融アナリストとしても活躍。

2000年ITバブル崩壊、2002年の円急落、2007年円安バブル崩壊、2016年トランプ・ラリーなどマーケットの大相場予測をことごとく的中させ、話題となる。

機関投資家に対するアナリストレポートを通じた情報発信はもとより、近年は一般投資家および金融機関行員向けに、金融リテラシーの向上を図るべく、「解りやすく役に立つ」事をコンセプトに精力的に講演、教育活動を行なう。

2011年からマネースクエアが主催する投資教育プロジェクト「マネースクエア アカデミア」の学長を務める。2019年11月より現職。

書籍執筆、テレビ出演、講演等の実績も多数。

マネックス証券オウンドメディア「マネクリ」にて、最新レポートが閲覧可能。

<主な著書>

「投資に勝つためのニュースの見方、読み方、活かし方」(実業之日本社)

「FX予測のプロフェッショナルがついに書いた!FX7つの成功法則」(ダイヤモンド社)

「アノマリーで儲ける!FX投資術」(双葉社スーパームック)

「これから来る!「超円安」・「超株高」の本命シナリオ」(カンゼン)

「そうだったのか!FX大相場の真実」(ビジネス社)

円安にはメリット、デメリットの両面がありますが、大きなメリットの一つは、もちろん外貨投資との関係です。円安・外貨高の局面での外貨投資は当然利益が出ます。

そんな円安局面は、これまでにも何度かありましたが、とくに21世紀以降で、「悪い円安」とされたのは今回が初めてでしょう。人間には、「痛み」を伴わないと新しいことに挑戦しにくいという面がありそうですから、その意味では21世紀初の「悪い円安」局面で、外貨投資を真剣に考える人が増えているのではないでしょうか。

メリットとデメリットの両面があるなら、そのバランスをとるべく、かつての円高局面では「円高差益還元」というムーブメントも起こったので、今回の場合なら「円安差益還元」といった議論も必要になるのではないでしょうか。

- おすすめコラム①:「資産・生活防衛の外貨投資」という考え方

- おすすめコラム②:「物価高の円安」、40年前との類似と相違

吉田 恒の連載コンテンツ

- 吉田恒の為替デイリー(毎営業日更新)

チーフ・FXコンサルタントの吉田恒が独自の視点から日々のマーケット情報や注目材料などをお伝えします。 - 吉田恒の為替ウイークリー(週の第1営業日に更新)

チーフ・FXコンサルタントの吉田恒による週間為替展望です。注目通貨ペアの相場動向を解説します。

円安時に投資家がやるべきこと

ここまで円安の見方をご紹介しました。投資家の皆様にとってさらに重要なことは、円安が及ぼす保有資産への影響ではないでしょうか?以下では、円安時にやるべきことについて詳しくご紹介します。

円安のキホンをおさらい

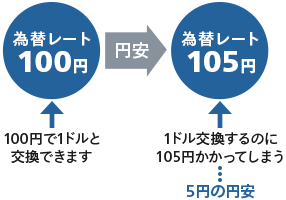

円安とは「(他の通貨と比べて)円の価値が下がること」をいいます。例えば1ドル100円から1ドル105円になったときは円安(ドル高)です。円の価値が下がるので、同じ1ドルでもより多くの円が必要になります。

円安が進む局面でやるべきこと

円以外の資産の割合を増やす

将来円安が進むと考えるなら、資産全体の外貨比率を上げておくと良いでしょう。

マネックス証券のFX PLUSなら取引手数料が0円です。自動ロスカット、追加証拠金制度による強制決済執行時の取引手数料も0円です。また、株式と異なり24時間お取引いただけます。

FX PLUS(外国為替証拠金取引)をはじめるには

FX PLUSは、マネックス証券の「証券総合取引口座」と「FX PLUS口座」の2つの口座を開設すると、ご利用いただけます。もちろんどちらも口座開設・維持費は無料です。

外国為替証拠金取引は、全てのお客様の投資運用に適合するものではございません。お客様によっては、投資商品として適合しない場合がございますのでご注意をお願いいたします。お客様の本商品・取引の性格・リスク・費用に対する正確なご理解を前提とし、現在の収入金額や金融資産額の状況、ご投資資金の運用期間や目的を十分にご考慮のうえ、お取引の決定のご判断をお願い申し上げます。

また、FX PLUS口座の開設には一定の審査がございます。審査の結果によっては開設できない場合もございますので、あらかじめご了承ください。

FX PLUS(外国為替証拠金取引)をはじめるには

FX PLUSは、「FX PLUS口座」を開設すると、ご利用いただけます。もちろん口座開設・維持費は無料です。

外国為替証拠金取引は、全てのお客様の投資運用に適合するものではございません。お客様によっては、投資商品として適合しない場合がございますのでご注意をお願いいたします。お客様の本商品・取引の性格・リスク・費用に対する正確なご理解を前提とし、現在の収入金額や金融資産額の状況、ご投資資金の運用期間や目的を十分にご考慮のうえ、お取引の決定のご判断をお願い申し上げます。

また、FX PLUS口座の開設には一定の審査がございます。審査の結果によっては開設できない場合もございますので、あらかじめご了承ください。

また、米国株取引もおすすめです。マネックス証券なら、円から米ドルへ振替える際の為替手数料が無料です(※)。

円と外貨の比率は50%ずつを基本として、円安が進みそうな局面では外貨の比率を高めるのが合理的です。

※米国株取引のための円から米ドルへの為替手数料(買付時)が対象です。為替手数料は定期的に見直しを行っており、見直しの結果、有料になる場合もございます。あらかじめご留意ください。次回の見直しは2022年9月を予定しています。

また投資信託では、外国株式に分散投資するファンドを活用することで、外貨に連動した運用成果が期待できます。為替ヘッジの有無を選択できるファンドもありますが、円安局面においては「為替ヘッジなし」の方が有利な傾向にあります。7月31日まで投信つみたてキャンペーンを実施中です。