日本株は米国株に比べてあまり投資魅力がないと思われがちではないでしょうか?本コンテンツでは、そんな日本株にまつわる5つの誤解を丁寧に紐解いていきます。日本株を投資対象とするファンドもご紹介していますので、ぜひご活用ください。

誤解①日本企業は株主還元に消極的では?

世界的に株式市場の調整が続いていますが、米欧株に対して相対的に日本株の堅調さが目立ちます。今後の日本株の展開はどう見るべきでしょうか。今が買い入れの好機でしょうか。最も身近なリスク資産である日本株に焦点を当て、魅力的な投資対象となりうるか検討します。特に、見逃されがちな日本企業の変化とその背景、株価への影響などについて見ていきます。

日本企業は株主還元に消極的では?

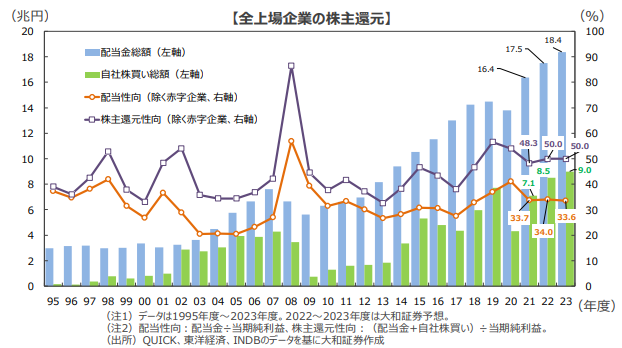

株主還元とは配当や自社株買いを指します。日本企業は総じて株主還元に消極的だと指摘されてきましたが、実際は配当も自社株買いも増加傾向を続けています。特に、自社株買いの設定金額は足元で急増しており、22年4-6月は4.4兆円と同期間で過去最高額に達しました。

配当と自社株買いを積極化、株主還元は過去最高の更新が続く見通し

配当金総額、自社株買いを合わせた株主還元の実施総額は21年度が23.4兆円でしたが、22年度は26.0兆円、23年度は27.4兆円と3年連続で過去最高を更新する見通しです。企業のコーポレートガバナンスが確立され、機関投資家のスチュワードシップコードへの取り組みが強化される中で、日本企業の株主還元意識が一段と高まっています。

出所:三井住友DSアセットマネジメントの情報提供資料(2022年7月5日)

※上記は過去の実績および将来の予想であり、今後の市場環境等を保証するものではありません。

誤解②日本企業のROEは低いの?

米国で重視されているROEとは

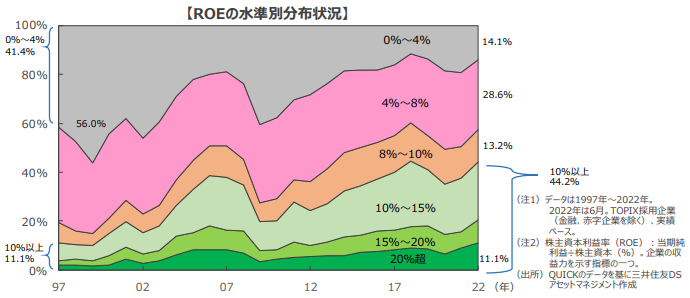

皆さんは株主資本利益率(ROE *1)をご存知でしょうか。これは株主から見てどれぐらい収益を生み出しているかを見る指標で、米国では以前から重視されています。主要指数(*2)でみると、2021年のROEは日本が8%台と18%台の米国に比べて低位です。ROEが低いと株主資本の活用度が低いと解釈され、株価評価も低くなりがちです。ただ、主要指数で見るROEの低さにとらわれると、企業の大きな変革を見落としてしまいそうです。

- 株主資本利益率(ROE):当期純利益÷株主資本(%)。

- 主要指数は日本がTOPIX、米国がS&P500種指数。

平均的な水準に惑わされてはいけない~ROEが改善する企業は着実に増加

1997年以降でTOPIX採用企業のROEを水準別の分布で見ると、ROEの低い企業の割合が大きく低下し、ROEの高い企業の割合が上昇していることがわかります。TOPIX全体のROEは8%台にとどまっていますが、ROEが改善・上昇する企業数は近年、大幅に増えているのです。特にROEが20%を超える企業は全体(金融、赤字企業を除く)の11.1%、204社に達しています。

経営者の意識が変わり始めている ~日本企業のROEの変化に注目

日本企業のROEが高まってきている背景には、企業価値を高めるためにコーポレートガバナンスが強化される中、利益率の改善、持ち合いの解消、株主還元の強化などが必要だとの認識が高まってきていることがあると考えられます。日本企業は価値向上のために、たゆまぬ経営努力を積み重ねています。

出所:三井住友DSアセットマネジメントの情報提供資料(2022年7月15日)

※上記は過去の実績であり、今後の市場環境等を保証するものではありません。

誤解③日本企業はストレスに弱い?

日本企業は経済危機(ストレス)に弱い?

かつての日本企業は売上重視で利益率が低く、ひとたび景気悪化や経済危機にみまわれるとあっという間に赤字になったり、経営が傾きかねない会社が少なくありませんでした。このため、遠い海外で起こった経済危機でも、震源地の株価よりも日本株の方が下げてしまう、ということも少なくありませんでした。

米国を震源とする2008年のリーマンショックの際は、日経平均株価の高値からの下落率は▲62%に達し、S&P500種指数の▲58%を上回りました。また、2010年の欧州通貨危機の際も、日経平均株価の同下落率は▲23%となり、ユーロストックス50指数の▲20%を上回りました。

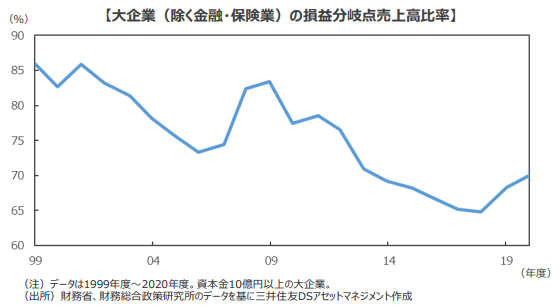

選択と集中や構造改革で損益分岐点は低下、ストレス耐性は格段に向上

一連の経済危機を経て、日本企業も「株主重視の経営」へ舵を切る中、「事業の選択と集中」や「コスト構造の見直し」を進めたことで、損益分岐点(収支がトントンになる売上高)が大きく低下しました。このため、ちょっとした売上減では大赤字になったり、会社の屋台骨が揺らいだりすることは少なくなりました。

今年に入り、米国での急速な金融引き締め等が世界の株式市場を揺さぶっていますが、日本株は総じて底堅く推移し、世界の主要株価指数をアウトパフォームしています。その背景には、こうした日本企業の体質改善による「ストレス耐性の向上」も、一役買っていると言えそうです。

出所:三井住友DSアセットマネジメントの情報提供資料(2022年7月21日)

※上記は過去の実績であり、今後の市場環境等を保証するものではありません。

誤解④日本株は割安でも上がらないのでは?

PERが低いと割安、今は過去平均を大きく下回る水準

株価が割安かどうかを判断する指標に株価収益率(PER)があります。PERは、株価÷1株当たり利益で算出することができ、一般にPERの数値が小さいほど割安と判断されます。

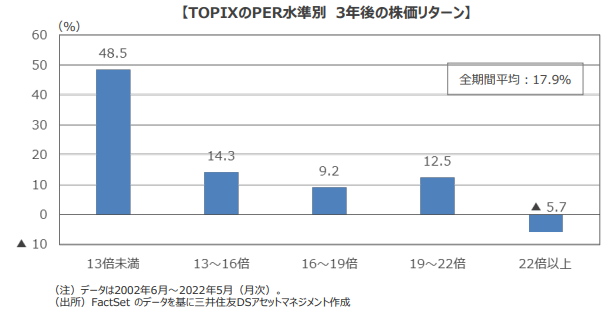

東証株価指数(TOPIX)は、今年に入ってからウクライナ情勢や主要中銀の大幅利上げに伴ってやや軟調に推移しています。一方、企業利益の予想は横ばいで推移しており、株価と利益予想で求められるPERは過去20年(2002年6月~2022年5月)の平均16倍に対して、12倍台で推移しています。

現状程度の低いPER水準では、過去は株価がしっかりと戻る展開

日本株には割安な印象が付きまとい、割安な株価評価となっていても、株価上昇にはつながらないとの思いを抱いている投資家の皆さんも多いと思います。そこで、PERの水準とその後の株価の推移を過去20年間の月次データを遡って確認しました。これによると、現在のPERの水準である13倍未満の時は、その3年後の株価の上昇率が極めて高いことが分かりました。

なお、5年後で見ても同様の傾向が観察され、PER13倍未満の時は+74.2%のリターンでした。ただ、例外的にPERが22倍以上でも全期間平均を上回る上昇がありました。これは、2009年のリーマンショック翌年で、極端に企業利益が落ち込んだ時期が該当します。利益が大きく落ち込んだためにPERが高まったのですが、その後5年の期間をかけて利益と株価が上昇したと考えられます。

出所:三井住友DSアセットマネジメントの情報提供資料(2022年7月28日)

- 上記は過去の実績であり、今後の市場環境等を保証するものではありません。

- インデックス等の知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

誤解⑤低成長の日本で株を買っても儲からない?

景気停滞が長引く日本で株を買っても儲からない?

日本経済の停滞が続く中、「日本株なんて買っても儲からない」と考える向きは少なくないようです。こうした日本悲観論に昨今の円安が加わり、個人投資家の海外資産シフトが加速しています。2022年上期の公募株式投信への純資金流入額(除く上場投資信託(ETF)、投信協会調べ)は前年同期比2%増の4兆651億円でしたが、外国株投信への流入額は前年同期比40%増の2兆734億円に達しました。

日本株でもROEが改善する銘柄は高パフォーマンス

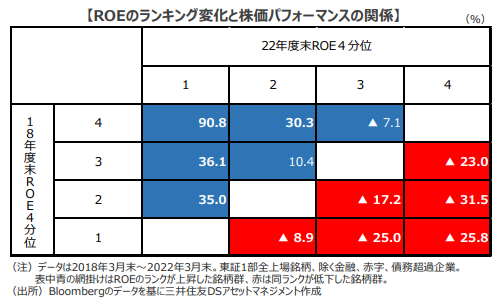

敬遠されがちな日本株でも、パフォーマンスが良好な一群があります。それは、株主資本利益率(ROE)を改善させている銘柄です。日本株のROEが最近のピークを付けた2018年3月末と直近決算期末である2022年3月末について、東証1部上場全銘柄(除く金融・赤字・債務超過企業)をROEで4分位にランク付けし(1が最上位、4が最下位)、ランクの移動と株価の関係を見たのが下の表です。

2018年3月末から2022年3月末にかけてTOPIXは13.4%上昇しましたが、ROEのランクが下がった銘柄群のパフォーマンスは大きなマイナスとなりました。一方、ランクが上昇した銘柄群のパフォーマンスは概ね良好で、中でも最下位の「4」から最上位の「1」に大きく上昇した銘柄群の平均パフォーマンスは90.8%に達しました。「株価は経営の通信簿」とも言われますが、日本株でもROEを上げるよう頑張っている企業は、株価上昇という形で市場から高い評価を受けている、と言えそうです。

出所:三井住友DSアセットマネジメントの情報提供資料(2022年8月4日)

※上記は過去の実績であり、今後の市場環境等を保証するものではありません。

【3選】日本株ファンドをご紹介!

ニッポン中小型株ファンド

わが国の中小型株に実質的に投資することにより、信託財産の中長期的な成長を目指します。

綿密な企業調査に基づくボトムアップ・アプローチにより、利益成長および成長の持続性等を勘案したファンダメンタルズ価値に対して、株価水準が割安と判断する銘柄に投資します。

年1回決算を行い、分配方針に基づき分配を行います。

詳細・お申込みはこちらから

三井住友・中小型株ファンド

主として、わが国の取引所に上場している株式(これに準ずるものを含みます。)のうち、中小型株に投資を行います。

組入銘柄の選定は、徹底したボトムアップリサーチにより推計した「企業価値」を基本に行います。

詳細・お申込みはこちらから

三井住友・中小型株ファンド 販売用資料(2020年4月時点)

三井住友DS日本バリュー株ファンド(愛称:黒潮)

日本バリュー株マザーファンドへの投資を通じて、わが国の株式を主要投資対象とします。

TOPIX(東証株価指数)をベンチマークとし、中長期的にベンチマークを上回る投資成果を目指します。

詳細・お申込みはこちらから

三井住友DS日本バリュー株ファンド(愛称:黒潮) 販売用資料(2022年7月時点)

※当ファンドは2022年8月19日にファンド名を変更しております。上記リンク先の販売用資料は旧ファンド名になります。

毎日つみたてで日々コツコツと資産形成を!

「毎日つみたて」は、マネックス証券へご入金後、投信つみたて申込入力の画面で積立頻度を「毎日」と設定していただければ自動で投資信託を買付けます。

詳しい手順は【こちら】をご確認ください。