シリコンバレーのIT企業を4社訪問し、各企業のIR担当者に強みや今後の展望などを聞いてきました。本コンテンツでは日本でもPDFソフト等で有名なAdobe社をご紹介します。説明していただいたのはAdobe本社でIRを担当するMike Aaviage氏です。

セキュリティ関連事業が成長の柱に Juniper Networks

本コンテンツはシリコンバレーに本社を置く米国企業4社に行ったインタビューを紹介するもので情報提供が目的であり、投資その他の行動を勧誘する、あるいは、コンテンツ中の個別銘柄を勧誘、推奨するものではございません。また、過去の実績は将来の投資成果を保証するものではありません。銘柄の選択などの投資にかかる最終決定は、お客様ご自身の判断にてお願いいたします。

私たちが行ってきました

![]()

マネックス証券 マーケット・アナリスト兼インベストメント・アドバイザー

益嶋 裕

早稲田大学政治経済学部政治学科卒。2008年4月にマネックス証券に入社。2013年からアナリスト業務に従事。2017年8月より現職。現在は「日本株銘柄フォーカス」レポートや日々の国内市況の執筆、各種ウェブコンテンツの作成に携わりながら、オンラインセミナーにも出演中。日本証券アナリスト協会検定会員。

マネックス証券 マーケティング部

佐藤 望未

2010年4月にマネックス証券に入社。2017年4月から現職。日本株・米国株・中国株の各種ウェブコンテンツの作成やセミナーの企画などを通したプロモーションを担当。入社後、2017年3月まではコンタクトセンターにて、実際にお客様へのご案内や新人研修などに従事。

マネックス証券 マーケティング部

西尾 貴仁

2013年4月に新卒第9期生としてマネックス証券に入社。主に日本株や米国株サービスの企画・開発・マーケティングを担当。日々お客様のためのサービス改善に努めている。

Adobeのビジネスについて

-本日はよろしくお願いします!まずAdobeのビジネスの概要について教えてください。

こちらこそよろしくお願いします。我々は大きく3つのビジネスを行っています。1つ目がフォトショップ、イラストレーターなどの「クリエティブ関連」、2つ目がPDFなどの「ドキュメント関連」、3つ目が「デジタルマーケティング関連」です。

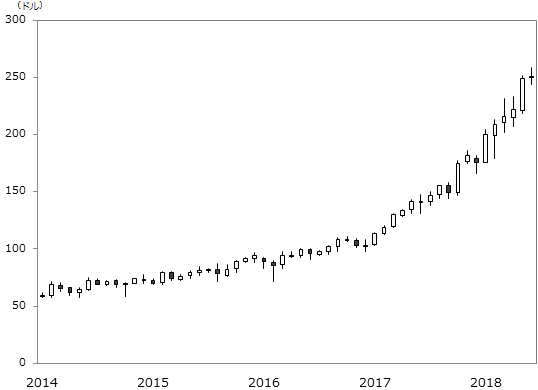

Adobeの株価推移

(出所)Bloombergデータよりマネックス証券作成

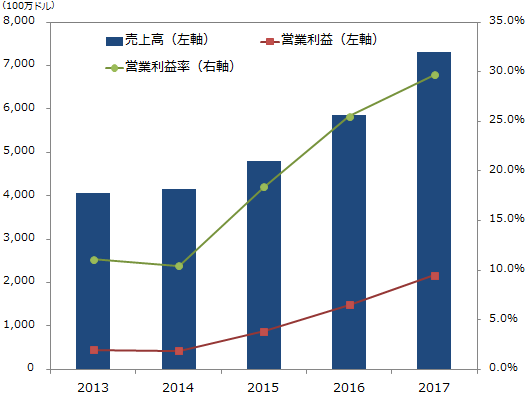

Adobeの業績推移

(出所)Bloombergデータよりマネックス証券作成

-それぞれのビジネスの特徴を詳しくご説明いただけますか?

ではまずクリエティブ関連について説明します。先ほども言ったとおり、フォトショップやイラストレーターなどのソフトウェアが主力です。もちろんずいぶん前からこれらの製品を提供してきましたが、数年前に業績が大きく好転するきっかけとなる変更がありました。それは「サブスクリプションモデル」の導入です。サブスクリプションモデルとは、継続課金型のモデルのことで比較的低額の月額料金で継続的にサービスを使ってもらうための料金体系です。以前は「売り切りモデル」でしたが、徐々にサブスクリプションモデルへの切り替えを進めています。顧客にとってはサービス導入コストが下がるため新規顧客獲得に大きな効果を発揮しています。

従来の買い切りモデル

サブスクリプションモデル

-なぜサブスクリプションモデルへの切り替えを進めたのですか?

2つの理由があります。1つは、買い切りモデルだと料金が高いため顧客が新商品に買い替えをしづらいことや経済が悪化すると特に買い控えを行うという問題がありました。2つ目はイノベーションのスピードが早くなるということです。以前は新しい機能を加えるのが1年に1回程度でしたが、今は毎週・毎月というペースで改善を行って競争力を高めることができています。

-サブスクリプションモデルへの転換が業績拡大の最大の理由ですか?

そうですね。と同時に、世界的にインターネット上のコンテンツが充実してきていることが追い風となっている点もあると思います。

-続いてドキュメントビジネスについて教えてください。

皆さんにも馴染み深いPDFなどがこのビジネスにあたります。AdobeがアクロバットやPDFを作ったのは約20年前で、当時は世の中に紙が溢れていました。特に政府機関、金融機関、製薬業界などは書類が多かったと思います。それがまさに我々にとってのビジネスチャンスでした。紙の書類を電子化すればコストを大きく下げることができますよね。売り切りモデルも残っていますが、こちらもサブスクリプションモデルの顧客が増えてきています。現在は5-10%の伸びで推移しています。伸びはゆっくりではありますが、しっかりと利益になるビジネスだと考えています。

-3つ目のデジタルマーケティングビジネスはいかがですか?

この分野で我々は世界最大級の仕事をしていると自負しています。小売・エンターテイメント・映画・スポーツイベント・教育・政府機関などが彼らのビジネスやブランドの多くをどんどんオンラインに移行しています。これによりこのビジネスは事業化の機会がとても大きいです。例えば、「Adobe Analytics」というウェブサイトを分析するサービスや、他にも企業のウェブマーケティング最適化を支援する様々なツールを提供しています。このビジネスはとても大きく伸びています。

Adobeの強みとは?

-Adobeが強みとしているのはどのような点ですか?

我々の強みはコンテンツ作りの一連のプロセスの全てに関与していることだと考えています。クリエイティブづくり、PDF化、それらを使ったマーケティングなどそれらに一貫して関与している企業は世の中に多くないのではないでしょうか。我々は各分野でリーダーシップをとっていくためにAIや優れたエンジニア獲得に向け投資を行っています。彼らが常に魅力的な製品サービスにするべく改善に携わっています。

-各ビジネスでライバルとなる企業はどんな企業ですか?

クリエティブ関連ビジネスにはほとんどライバルはいないでしょうね。イラストレーターやフォトショップなどは強い競争力を持っており、顧客から強い支持を得ています。

ドキュメント関連ビジネスには少しライバルがいます。マイクロソフトオフィスやアップルなどがライバルと言えるでしょう。また、日本では秋葉原に行けばPDFを作れるソフトが売っているんじゃないですか(笑)ただそれらの企業や製品はAdobeほどドキュメントビジネスで知られているわけではないですよね。

デジタルマーケティング関連ビジネスにはとてもライバルが多いです。IBM、オラクル、セールスフォース・ドットコム、小さい会社にもたくさんあるでしょう。ただ、先ほども言ったように我々はコンテンツ作りやマーケティングプロセスの多くの部分に関与している強みがあるので、それを武器に戦っていきたいと思います。

-日本ではAdobeはPDF・イラストレーター・フォトショップの会社と言うイメージで、デジタルマーケティングに力を入れているイメージがあまりありません。米国ではどう見られているのですか?

良い質問ですね。米国でも以前はそういったイメージでしたが現在は変わってきています。多くの人がデジタルマーケティングに強い会社であることを知り始めていると思います。いずれ日本や他の地域でもイメージは変わってくると思いますよ。

インタビューの様子

今後の戦略について

-現在伸びている地域、今後力を入れていくつもりの地域はありますか?

サブスクリプションモデルに移行する前は売上の半分は米国外で、日本が第2位の市場でした。サブスクリプションモデルを導入したら米国と欧州が大きく伸びました。特に米国の伸びが大きいですね。日本を含むアジアも少しずつ伸びが見え始めています。インド、中国、ニュージーランド、オーストラリアなども伸びてきています。米国は成長がいちはやく始まったと考えており、その他の地域にも徐々に波及してくのではないでしょうか。

-今後のM&Aの方針について教えていただけますか?

もちろん効果的なM&Aを行っていく方針です。我が社の企業価値を高めるものであればぜひ行いたいと考えています。ただ、去年は買収したのは1社のみでした。常に投資先を探してはいるものの、今は社内にある資源だけで成長を加速させる機会は十分にあると考えています。

-Adobeは配当を出していませんが、今後の株主還元の方針はどのようなものですか?

企業価値を高めるのがもっとも良い株主還元だと考えています。我々は強い利益モデルを持っており、キャッシュもたくさんあります。そのキャッシュを使って自社株買いを積極的に行ってきました。現在のところ我が社の株主はあまり配当についての強い希望はないようで、配当を含めた株主還元についてのプレッシャーはきつくありませんね。

-最後に日本の投資家にメッセージをお願いいたします。

我々は常に"実行"により業績をあげていくつもりです。我々には強いリーダーシップがありますし、今も今後も大きなビジネスの機会があると考えています。ぜひ期待してください。

Adobe本社にて

米国株取引をはじめるには

米国株取引は、マネックス証券の「証券総合取引口座」と「外国株取引口座」の2つの口座を開設すると、ご利用いただけます。もちろんどちらも口座開設・維持費は無料です。

※2020年3月16日以降に証券総合口座を開設された場合は、外国株取引口座が開設されています。(一部のお客様を除く)

米国株取引をはじめるには

外国株取引口座をお持ちでないお客様は、まず、外国株取引口座をお申込みください。開設後は、外国株取引口座情報へのアクセスや米国株取引画面へのログインができます。

※2020年3月16日以降に証券総合口座を開設された場合は、外国株取引口座が開設されています。(一部のお客様を除く)