「老後2,000万円問題」により、あらためて注目を集めている「つみたてNISA」と「iDeCo(イデコ)」。どちらも長期間の少額積立投資による非課税での資産づくりができる優れた制度ですが、それぞれメリット・デメリットがあるため、どちらを利用すれば良いのかお悩みの方も多いのではないでしょうか。

新たに提供を開始する「つみたてNISA・iDeCoシミュレーション」は、通常の積立シミュレーションに、どちらの制度がお客様の投資目的に適しているのか、簡単なアドバイスをさせていただく機能を付け加えたマネックス証券のオリジナルサービスです。

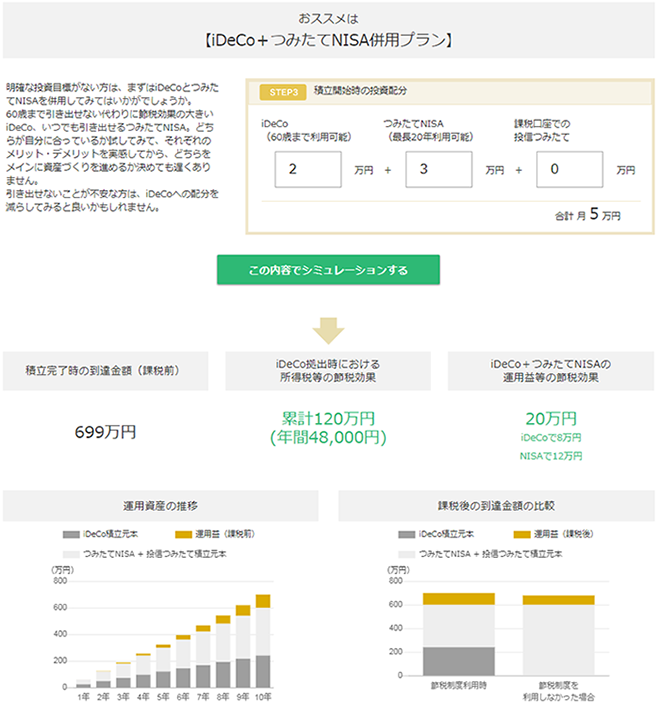

これから積立投資をはじめようと検討されている方は、是非こちらのアドバイスを参考にしてみてください。

つみたてNISA・iDeCoシミュレーションの3つの機能

機能①:つみたてNISAシミュレーション

つみたてNISAを利用して、積立投資を行った場合の到達金額、運用益等の節税効果を算出します。

機能②:iDeCoシミュレーション

職業や年収、加入されている年金制度等を入力していただくと、60歳時点の到達金額や所得税等の節税効果が分かります。

機能③:自分に合う積立制度を見つけるためのシミュレーション

投資目的や毎月の積立額等を入力していただくと、それに応じたつみたてNISAやiDeCoを利用した積立プランをご提案いたします。もちろん、その到達金額や各種節税効果も分かります。

つみたてNISAとiDeCoをはじめるには

つみたてNISAは、マネックス証券の「証券総合取引口座」と「NISA口座」の2つの口座を開設すると、ご利用いただけます。どちらも口座開設・維持費は無料です。

iDeCoは「証券総合取引口座」がなくても、お申込みいただけます。

つみたてNISAとiDeCoをはじめるには

つみたてNISAは、マネックス証券の「証券総合取引口座」と「NISA口座」の2つの口座を開設すると、ご利用いただけます。どちらも口座開設・維持費は無料です。

iDeCoは「証券総合取引口座」がなくても、お申込みいただけます。