相場環境が不安定な昨今、投資する銘柄にお困りのお客様も多いかもしれません。本コンテンツではマネックス証券の銘柄分析ツール「マネックス銘柄スカウター」を活用し様々なテーマで銘柄をご紹介します。今回のテーマは「NISAで買える長期的に成長してきた好配当銘柄」です。

NISAなら配当金が非課税に

2019年も残りわずかとなりましたが、今年のNISA非課税枠はご活用済みでしょうか?また、来年のNISA非課税枠で購入する銘柄はお決まりですか?NISA(少額投資非課税制度)とは年間120万円までの投資によって得られた利益が非課税になる制度です。株式投資では売却益に加えて、配当金も非課税になります。今回はそんなNISAを活用して投資したい好配当銘柄に注目して分析していきます。中でも時価総額が大きく長期的に成長している銘柄を抽出して解説いたします。

NISA非課税枠で投資したい好配当銘柄

NISA非課税枠で投資したい好配当銘柄を「マネックス銘柄スカウター」の10年スクリーニング機能を使って抽出しました。具体的なスクリーニング条件および抽出された銘柄は以下のとおりです。今年の非課税枠が残っている方は、ご自身の残りの非課税枠に応じて投資金額を調整してスクリーニングしてください。

スクリーニング条件

10年スクリーニングの「条件を追加する」ボタンから詳細条件を設定して抽出します。

【基礎条件】

- 時価総額:2,000億円以上

- 投資金額:120万円以下

【詳細条件】

- 予想配当利回り:3%以上

- 10年間の売上高増収回数:7回以上

- 10年間の営業利益増益回数:7回以上

(出所)2019年11月28日時点のマネックス銘柄スカウター

スクリーニング結果一覧

(出所)2019年11月28日時点のマネックス銘柄スカウター

アナリストによる銘柄解説

10年スクリーニングで抽出された銘柄の一部をマネックス証券のマーケット・アナリスト益嶋裕の解説でご紹介いたします。

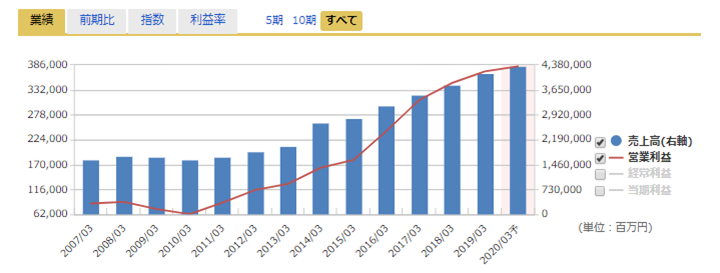

国内最大手の住宅総合メーカーで住宅や物流施設、商業施設の建設からホテルの運営まで幅広く手掛ける。増益ペースは鈍化も今期も最高益を更新見込みで、中間決算で通気の業績予想を上方修正。過去には業績予想の上方修正や上振れ着地も多く進捗が順調な今期も再度の上方修正や上振れ着地を期待したい。着実に増配を実施中。

通期業績推移

(出所)マネックス銘柄スカウター

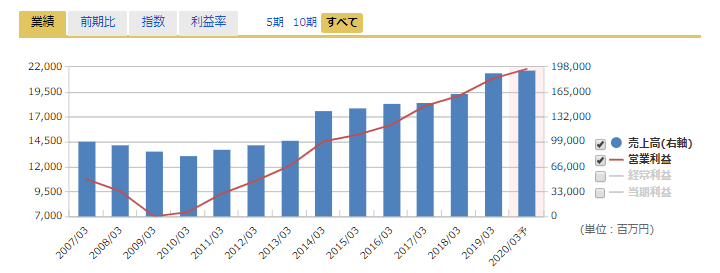

マンションや戸建ての開発・販売、オフィスビルや商業施設の保有や賃貸など不動産事業を幅広く展開。近年は中国やベトナム、フィリピン、タイなど海外でもマンション販売を実施。堅調な業績を背景に着実な増配を実施するとともに自社株買いを今期累計80億円まで実施を予定するなど株主還元にも積極的。

通期業績推移

(出所)マネックス銘柄スカウター

売上の約4割が海外の建材・接着剤メーカーで「メラミン化粧板」や外装や内装の仕上げ素材が代表的な商品。2019年3月期まで9期連続増収・10期連続営業増益で過去最高益更新中と長期的に業績は好調。会社予想では堅調な住宅市場などを背景に今期も最高益更新見込みであり海外市場も拡大見込み。自己資本比率も7割近くと財務も健全で好調な業績を背景に連続増配中。中期経営計画では2027年3月期の売上高を3000億円、経常利益を300億円とそれぞれ2019年3月期実績から1.5倍程度に増加させる計画。

通期業績推移

(出所)マネックス銘柄スカウター

トヨタグループの商社で、「金属」「グローバル部品・ロジスティクス」「自動車」「機械・エネルギー・プラントプロジェクト」「化学品・エレクトロニクス」「食料・生活産業本部」「アフリカ本部」の7つの本部で社を構成している。特に今後の成長が期待されるアフリカ地域での事業拡大に積極的に取り組む。前期に過去最高の純利益を達成し今期も更新見込みとするなど業績は堅調。5期前の2015年3月期の1株あたり配当は56円だったのに対し今期予想は120円と倍以上に増加見込み。

通期業績推移

(出所)マネックス銘柄スカウター

金融サービスを中心にカーシェアリングやレンタカー、不動産、事業投資など幅広い事業セグメントを持つ。東京オリンピックが開催された1964年に設立され、リーマン・ショックの際にも赤字に陥らず前期まで54期連続で最終黒字を達成するなど堅実な経営力に定評がある。事業ポートフォリオが多岐にわたるため事業の評価が非常に難しい銘柄だが、4%を超える予想配当利回りには一定の投資妙味がありそう。

通期業績推移

(出所)マネックス銘柄スカウター

マネックス銘柄スカウターとは

2017年10月の提供開始以来数多くのご好評をいただいている銘柄分析ツールです。「10年スクリーニング」「アナリスト予想」「通常発表されない3ヶ月に区切った企業業績」「セグメント業績」「業績予想修正履歴」など投資判断に役立つ様々な情報をご用意しています。

10年スクリーニング

2019年4月に提供を開始した新機能です。一般的なスクリーニング機能との違いは、直近や通期のデータではなく、過去10年間の業績や直近の四半期業績、アナリスト予想などで高度なスクリーニングが可能な点です。また、マネックス証券のアナリストによる「おすすめスクリーニング」では、話題のキーワードやユニークな条件で手軽に絞り込みいただけます。ぜひ、こだわりの銘柄選びにお役立てください。

出所:マネックス銘柄スカウター

アナリスト予想

各証券会社のアナリストたちの業績予想や目標株価の変更を、ひと目でご覧いただけます。お好みでチャートの表示期間を変更していただくことも可能です。直近1週間でアナリストの上方修正が多かった銘柄は銘柄スカウタートップページにも掲載しています。銘柄分析のスペシャリストであるアナリストたちの予想をヒントに、有望な業種や銘柄を見つけてみましょう。

出所:マネックス銘柄スカウター

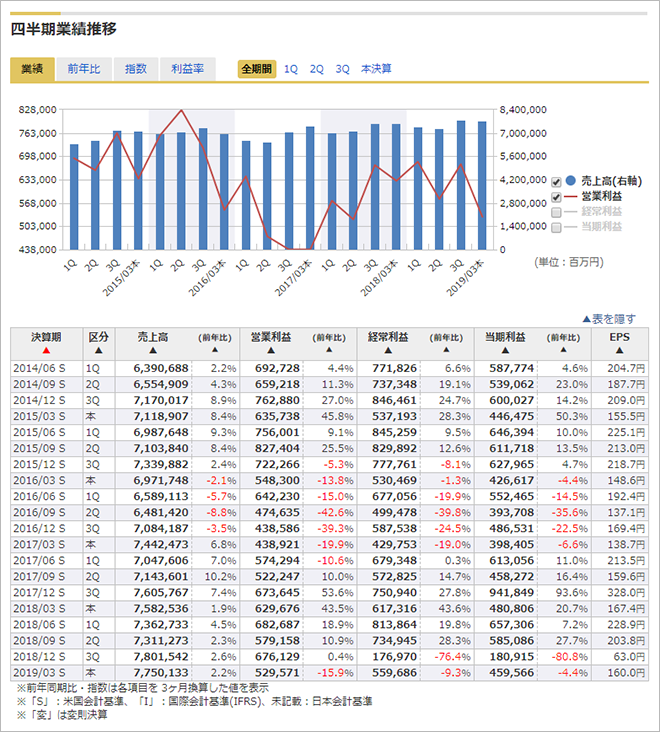

3ヶ月に区切った業績表示

3ヶ月ごとの業績を知りたい場合、多くの企業は業績をその期までの累計で発表しているため、自力で手間をかけて算出しなければなりません。この機能をお使いいただくことで手間なくひと目でチェックでき、銘柄分析にかかる手間を大幅に軽減することが可能です。

出所:マネックス銘柄スカウター

セグメント業績

企業が複数のビジネスを手掛けている場合、1つの企業内に成長ビジネスや衰退ビジネスが混在することも少なくありません。銘柄スカウターでは通期で最大5期分、四半期で最大20四半期分のセグメント業績データを掲載しています。セグメントごとに業績をチェックし、企業の本質的価値を計測するためにお役立てください。

出所:マネックス銘柄スカウター

業績予想修正履歴

企業が過去に行った「業績予想修正」を確認できます。企業が主に期初に発表する「その期の業績予想」ですが、保守的な予想を後で上方修正する企業もあれば、強気な予想を下方修正する企業もあります。企業の業績予想のクセを見抜き、投資の参考にしてください。

出所:マネックス銘柄スカウター