「投信つみたて」には年2回までつみたて額を増額できるボーナス月(増額月)設定がございます。サービスの内容とともに活用例などをご紹介しています。ご自身の収支バランスにあわせて活用をご検討いただき、一歩進んだ資産形成に取組んでみませんか。

そもそもボーナス月(増額月)設定とは?

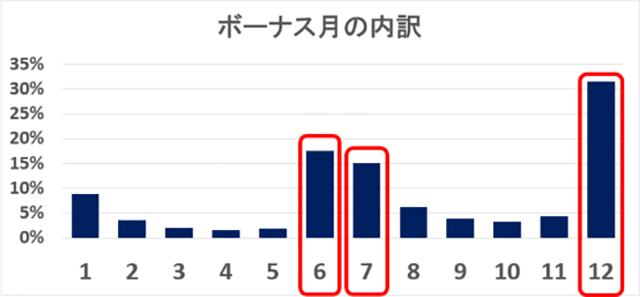

毎月のつみたて額とは別に年2回買付額を上乗せできるサービス(※)です。マネックス証券でボーナス月の増額を設定されているお客様の指定月は6月、7月、12月に集中しています。一般的に会社員や公務員の方々に賞与(ボーナス)が支給される時期と重なります。

- ボーナス月(増額月)設定は、NISAの投信つみたてでも設定可能です。

- 「毎日つみたて」の日額指定、マネックスカードによるクレジットカード決済の場合、ボーナス月設定はございません。

※2023年12月1日時点で、マネックス証券が提供する「投信つみたて」のボーナス月に設定された件数の割合を集計しています。なお、ボーナス月は2つまで選ぶことができます。

(ご参考)ボーナス月の増額シミュレーション

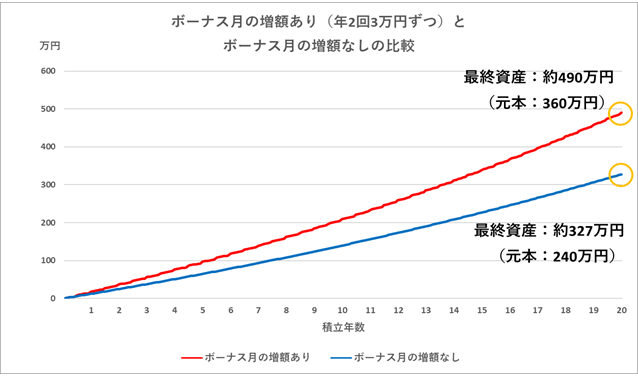

毎月1万円を年利率3%で20年間運用すると仮定して、年2回各3万円のボーナス月を設定する場合と設定しない場合を考えてみます。単純な試算ですが、増額した分も時間を味方につけることでより大きな成果を生み出しています。

- 毎月1万円を年利率3%(1ヶ月複利で計算)で20年間運用すると仮定しています。また、ボーナス月を設定する場合は年に2回(12ヶ月周期のうち6ヶ月目と12ヶ月目)、それぞれ3万円を増額するものとしています。

- 上図は、ボーナス月の設定の有無による違いをイメージしていただくための試算であり、投資結果がプラスになることを保証するものではありません。また、簡素化のために税金や手数料等を考慮しておりません。

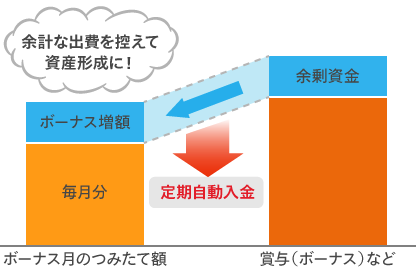

ついつい失敗しがちなムダ遣いの解決策にも!

将来へ向けて毎月コツコツ投資すると決めていても、賞与(ボーナス)などの臨時収入は、その時の気分で余計な出費に使ってしまう方も多いのではないでしょうか。証券総合取引口座からの引落しを設定されているお客様は、ボーナス月を定期自動入金とあわせて設定すれば、ご指定の金融機関から資金を自動で引落してファンドを買付けることができます。上手に活用して必要以上の出費を減らしつつ、効率的に資産形成に取組んでみてはいかがでしょうか。

【動画】ボーナス月の設定方法を解説!~操作方法のご案内~

ボーナス月を設定する操作方法を動画でご紹介します。

マネックス証券のYouTubeチャンネル「マネックスオンデマンド」にリンクします。