相場が下落すると「このまま積立を続けていいのだろうか…」と不安になり、積立投資をやめようと思ったことはありませんか?実は下落局面こそ投資を継続することで、将来のより大きな利益につながる可能性があります。

本記事では下落局面で投資を続ける理由と過去のシミュレーションをご紹介します。

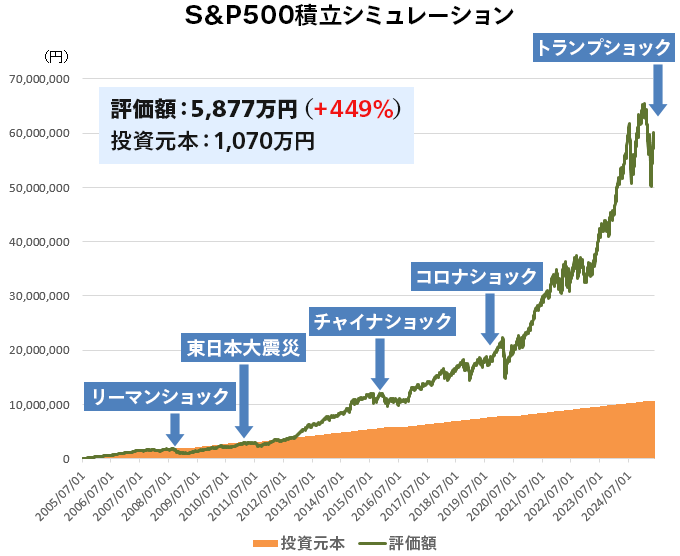

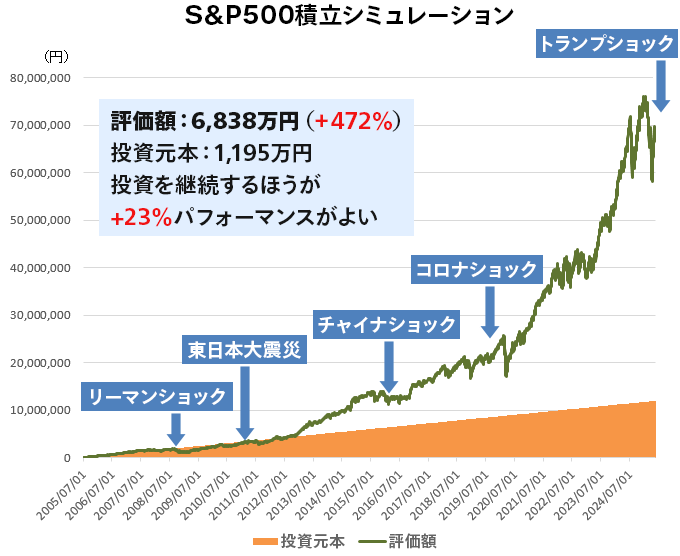

※本シミュレーションの積立期間は2005年7月1日~2025年5月31日です。2025年6月以降の期間は含まれておりません。

過去の相場下落局面で以下のパターンで積立を続けた場合と積立をやめてしまった場合のシミュレーションを見てみると、積立投資をやめてしまうよりもむしろ、下落局面でも積立投資を継続するほうがパフォーマンスが良く、将来の資産が増えるという結果になりました。

シミュレーション結果...

下落局面でも積立投資を継続することでパフォーマンスが良い!

※過去の運用実績であり、将来の運用成果を示唆あるいは保証するものではありません。

(出所)ブルームバーグのデータを基にマネックス証券作成

(出所)ブルームバーグのデータを基にマネックス証券作成

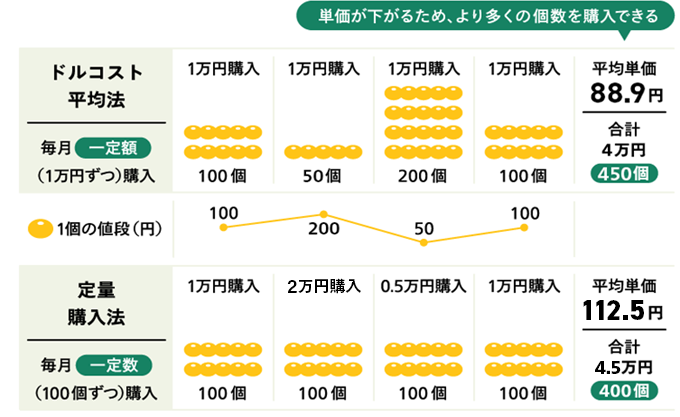

なぜ下落局面でも積立投資を継続したほうが良いのか、その理由は積立投資の基本である「ドルコスト平均法」にあります。

相場は日々値動きがあります。そのため、購入時期の分散・定時定額での投資がおすすめです。

投資信託の基準価額が高い時には購入口数が少なくなりますが、低い時には購入口数が多くなり、結果として平均購入単価を低く抑えることが期待できます。これが「ドルコスト平均法」と呼ばれる投資方法です。

定時定額の決まったルールのもと、長期で継続して積立投資することで、高い時に買い過ぎたり安い時に買い損ねることを避けられます。中長期で資産形成するのに向いている投資方法です。

追加投資で効率よく資産形成?

一時的な相場下落で、将来的に基準価額が上昇すると期待できる場合、相場下落時にあえて追加投資をすることも投資手法の1つです。

基準価額が低い時に追加投資をすることで、平均購入単価をさらに低く抑えることができます。すると将来的に基準価額が高くなった場合、投資効率が上がり、パフォーマンスがよくなることが期待できます。

過去のシミュレーションでも分かるように積立投資は「継続する」ことが大切です。

定時定額で積立をすることで、価格変動のリスクを抑え、軽減することができます。また、下落局面で追加投資を行うことで平均取得単価が抑えられ、結果として将来の大きな利益につながる可能性があります。

日々の値動きに一喜一憂せず、長い目で積立投資を継続してみてください。

マネックス証券が提供するクレカ積立では、毎月の積立額に対してポイントが還元されるため、おトクに資産形成が行えます。さらに、毎月投資信託の保有残高に応じてポイントがたまります。

投資信託の積立をマネックスカードで行うことができます。

※マネックス証券のYouTubeチャンネル「マネックスチャンネル」にリンクします。

![]()

COPYRIGHT © MONEX, Inc.