「つみたてNISAを始めたいけど、今からじゃ非課税投資枠(40万円)を使いきれないし、もったいないからやめておこう・・・」

「つみたてNISAはやっているけれど、結局非課税投資枠を使い切れずに終わってしまいそう・・・」

そんな悩みを抱える皆様に、お伝えします。今からでも、非課税投資枠を無駄なく使う方法があります!本記事では、今年のつみたてNISA枠を有効に利用する方法について、ご説明いたします。

まずは結論!

今からつみたてNISAの非課税投資枠を無駄なく使う方法、それは

ボーナス月(増額月)を設定すること

です!

非課税投資枠(40万円)は、使いきれなかった枠を翌年に繰り越すことができません。例えば、今年20万円分を使い切れなかったとしても、来年に繰り越して60万円の枠にすることはできません。そのため、非課税投資枠は1円でも多く使ったほうがお得です!そこで役に立つのが「ボーナス月設定」なのです。

ここからはボーナス月設定について、ご説明いたします。

ボーナス月(増額月)設定とは?

ボーナス月(増額月)設定とは、通常の投資信託の積立設定に、年2回までボーナス月(増額月)を指定できる機能です。NISA口座でもご利用が可能です。

- 「毎日つみたて」の日額指定、マネックスカードによるクレジットカード決済の場合、ボーナス月設定はございません。

- つみたてNISAで「毎日つみたて」をご利用の場合は「月額指定」となり、ボーナス月設定もご利用いただけます。

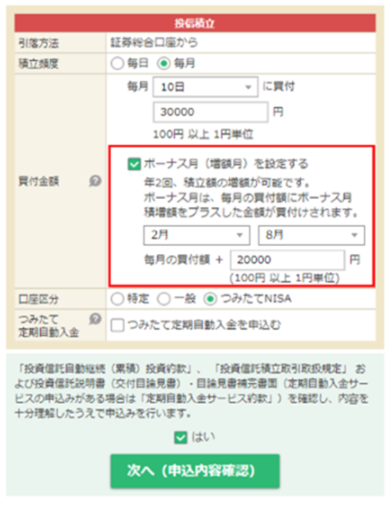

積立設定画面の例

ボーナス月(増額月)設定の方法

それでは実際に、どのようにしてボーナス月を設定すれば良いのでしょうか。

「つみたてNISAをご利用でない方」「つみたてNISAを利用しているが、ボーナス月設定をしていない方」それぞれの場合について、例を挙げてご紹介します。

積立額・ボーナス月金額設定のご注意点

「1ヶ月あたりの積立設定額×12ヶ月+ボーナス月(増額月)金額の合計」が40万を超過しない金額で設定をお願いいたします。

※つみたてNISAは、設定時点で40万円を超える設定ができません。

つみたてNISAをご利用でない方

<6月からつみたてNISAを開始した場合>

6月・12月でボーナス月設定

| 1ヶ月あたりの積立設定額 (円)(※1) |

ボーナス月(増額月)設定(円) | 積立設定合計額(円) | |

|---|---|---|---|

| 6月 | 100 | 199,400 | 199,500 |

| 7月 | 100 | 100 | |

| 8月 | 100 | 100 | |

| 9月 | 100 | 100 | |

| 10月 | 100 | 100 | |

| 11月 | 100 | 100 | |

| 12月 | 100 | 199,400 | 199,500 |

| 小計 | 700 | 398,800 | |

| 設定額合計(700+398,800) | 399,500 | ||

| 実際の積立額 | 毎月分 | ボーナス月(増額月)分 | 毎月+ボーナス月(増額月) |

|---|---|---|---|

| 6月~12月分 積立合計額 |

700 | 398,800 | 399,500 |

※1 「毎月つみたて」の例になります。つみたてNISAで「毎日つみたて」をご利用の場合は、「月額指定」(原則2,300円以上1円単位)の設定となります。

つみたてNISAを利用しているが、ボーナス月設定をしていない方

<年初からつみたてNISAを開始した場合>

6月・12月でボーナス月設定

| 1ヶ月あたりの積立設定額(円)(※1) | ボーナス月(増額月)設定(円) | 積立設定合計額(円) | |

|---|---|---|---|

| 1月 | 100 | 100 | |

| 2月 | 100 | 100 | |

| 3月 | 100 | 100 | |

| 4月 | 100 | 100 | |

| 5月 | 100 | 100 | |

| 6月 | 100 | 199,400 | 199,500 |

| 7月 | 100 | 100 | |

| 8月 | 100 | 100 | |

| 9月 | 100 | 100 | |

| 10月 | 100 | 100 | |

| 11月 | 100 | 100 | |

| 12月 | 100 | 199,400 | 199,500 |

| 小計 | 1,200 | 398,800 | |

| 設定額合計(1,200+398,800) | 400,000 | ||

| 実際の積立額 | 毎月分 | ボーナス月(増額月)分 | 毎月+ボーナス月(増額月) |

|---|---|---|---|

| 1月~12月分 積立合計額 |

1,200 | 398,800 | 400,000 |

※1 「毎月つみたて」の例になります。つみたてNISAで「毎日つみたて」をご利用の場合は、「月額指定」(原則2,300円以上1円単位)の設定となります。

このようにボーナス月を設定することで、"通常なら"非課税投資枠を十分に活用できないところを、無駄なく使うことができます。

また、表やテキストだけだとわかりづらいと思ったお客様には動画での解説もご用意しておりますので、ぜひご視聴ください!

ボーナス月(増額月)の設定方法を動画で解説!~操作方法のご案内~

マネックス証券のYouTubeチャンネル「マネックスオンデマンド」にリンクします。

まとめ

本記事をお読みいただきありがとうございます。今からでも、ボーナス月設定をすればつみたてNISAの非課税投資枠を無駄なくお使いいただけることをご理解いただけましたでしょうか。

「思い立ったが吉日」。今すぐ開始することをお勧めいたします!