つみたてNISAとiDeCoは、少額からの資産形成を支援する非課税制度です。

どちらを選ぶべきか、使い分けのポイントについて、カン・チュンド氏にわかりやすく解説していただきました。

【動画】徹底比較!つみたてNISAとiDeCoの違い?その併用と使い分けについて解説!

<こんな方におすすめです>

- 「つみたてNISA」と「iDeCo」の活用について簡単に知りたい方

- セカンドライフに向けた資産形成をご検討中の方

- 積立投資をこれから始めたい方

- マネックス証券のYouTubeチャンネル「マネックスオンデマンド」にリンクします。

(収録日:2022年4月21日) - 動画内に掲載される「投資信託取引に関する重要事項」は収録日時点のものであり、最新の「投資信託取引に関する重要事項」については、本コンテンツ末尾をご参照いただきますようお願い申し上げます。

投資信託クリニック代表、インデックス投資アドバイザー

カン・チュンド 氏

米国シトラスカレッジ中退。2000年に独立FPとして開業。

金融商品の販売には関わらず、時間ベースの有料カウンセリングに特化する。これまで1000名を超えるお客様に、グローバルに投資を行う低コストの投資信託の有用性を説いてきた。

著書に「ラクして増やそう!バラつみ投資」(電子書籍)「投資信託35の法則」(ソーテック社)「ETF投資入門」(日本経済新聞出版社)などがある。

お気に入りは日本酒、散歩、国立西洋美術館。

非課税メリットを活かす資産形成とは?

3つの口座を組み合わせて「投信つみたて」ができます

将来のための資産形成には、投資信託の積立投資がおすすめです。つみたてNISA、iDeCo(個人型確定拠出年金)と特定口座、一般口座を上手に使い分けて資産形成をしてみませんか。

3つのNISA制度

| つみたてNISA | 一般NISA | ジュニアNISA | |

|---|---|---|---|

| 年齢 | 20歳以上 | 20歳以上 | 0~19歳 |

| 非課税対象 | 投資信託の運用益 | 株式、投資信託等の運用益 | 株式、投資信託等の運用益 |

| 買付方法 | 積立のみ | 一括、積立 | 一括、積立 |

| 非課税投資枠 | 40万円(年) | 120万円(年) | 80万円(年) |

| 非課税期間 | 最長20年間 | 最長5年間 | 最長5年間 |

- 2022年4月時点の情報をもとにマネックス証券が作成しています。

- 「株式、投資信託等」とは、上場株式、公募株式投資信託、上場投資信託(ETF)、不動産投資信託(J-REIT)等を指します。つみたてNISAの「投資信託」は長期の積立・分散投資に適した一定の公募株式投資信託、上場株式投資信託(ETF)のうち金融庁に届出されたものを指します。

- 運用益とは投資信託等の譲渡益、配当等を指します。

iDeCo(個人型確定拠出年金)

| iDeCo<イデコ>(個人型確定拠出年金) | |

|---|---|

| 年齢 | 60歳未満

※2022年5月の改正後は、原則65歳未満の国民年金被保険者であれば、加入が可能になります。 |

| 非課税対象 | 拠出時:掛金の全額(所得控除) |

| 運用時:投資信託、預貯金、保険商品などの運用益 | |

| 受取時:受取金に退職所得控除または公的年金等控除が適用(受取方法は選択可) | |

| 買付方法 | 積立のみ(毎月5,000円から) |

| 拠出限度額 | 自営業者等:81.6万円(/年) |

| 専業主婦(夫)、企業年金等非加入等:27.6万円(/年) | |

| 企業型DCのみに加入:24.0万円(/年) | |

| 公務員、企業年金等加入(企業型DCのみの加入を除く):14.4万円(/年) | |

| 非課税期間 | 最後の給付を受取るまでの全期間 |

- 2022年4月時点の情報をもとにマネックス証券が作成しています。

- 「運用益」とは、投資信託等の譲渡益や配当等、また預貯金においては利息等を指します。

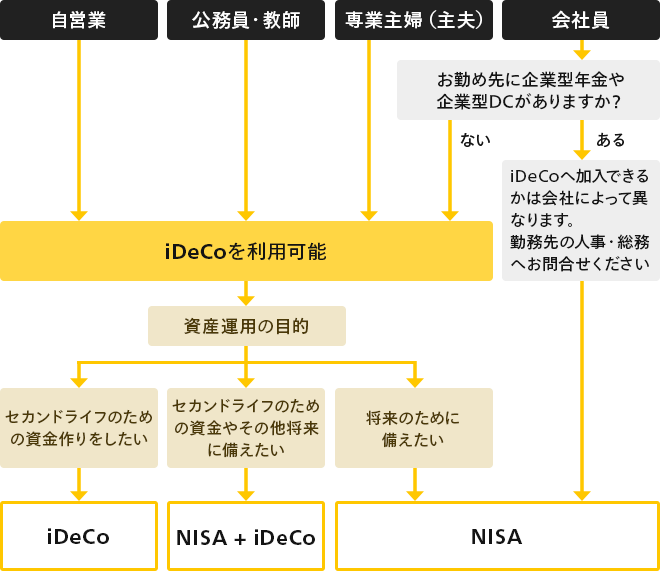

Check!

NISAとiDeCoの併用は可能

ご職業や資産運用の目的によっておすすめの制度が異なります。場合によってはNISAとiDeCoを併用することも可能です。投資可能な上限額はそれぞれ違いますが、併用して非課税で投資できる金額を増やすのも手段の1つです。

出所:マネックス証券作成

※どの金融機関で加入されても、国民年金基金連合会や事務委託先金融機関(信託銀行)が設定する口座管理手数料等が別途発生いたします。