2027年1月から開始予定の「こどもNISA(仮称)」は、未成年の資産形成を強力にバックアップする新しい非課税制度です。政府の「資産所得倍増プラン」に基づき、大学進学などの教育資金を準備しやすくすることを目的としています。

本記事では、ジュニアNISAとの違いや学資保険との比較、贈与税の注意点まで、こどもNISAについて知っておくべきポイントを簡潔に解説します。

制度の全体像を正しく理解し、お子さまの将来に向けた効率的な資産形成の判断材料としてお役立てください。

※本記事の内容は「令和8年度税制改正の大綱」に基づき、情報提供を目的として一般的な概要をまとめたものです。制度の詳細は今後の審議により変更される可能性があることにご留意ください。

※資金の使途が子のためのものであり、子が払出しに同意したことを示す書面とともに、親権者等(口座管理者)が申出書を金融機関に提出する。

(出所)金融庁公表資料を基にマネックス証券作成

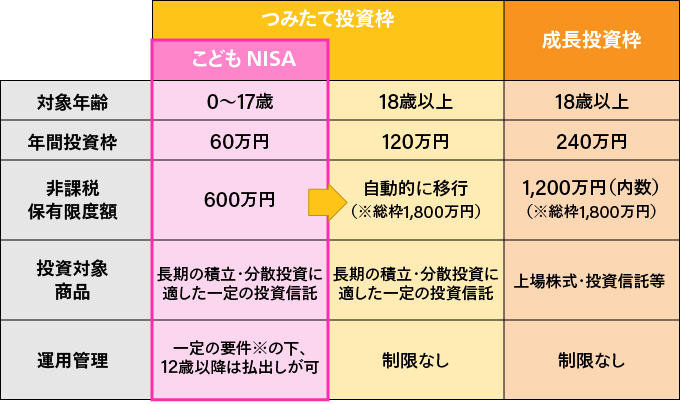

「こどもNISA」とは、2027年1月から開始が予定されている、次世代の資産形成の促進を目的とした非課税制度です。

現在、多くの人が利用している「NISA」は、18歳以上しか利用できません。お子さまの大学進学等、成人後のライフイベントに伴う必要資金を備えられるようにするために、つみたて投資枠の対象年齢を未成年まで拡張するものが、今回の新しい制度です。

本制度では、0歳から17歳のお子さまを対象に、年間60万円までの投資を非課税で行うことができます。投資対象は従来の「つみたて投資枠」と同様に、長期の積立・分散投資に適した一定の投資信託に限定されており、最大600万円までの非課税保有限度額が設定されています。この600万円の枠は、お子さまが18歳に達した際、成人向けNISAの非課税保有限度額(総額1,800万円)へと自動的に引き継がれる仕組みです。

また、運用の柔軟性も高まっており、一定の要件を満たせば12歳以降の払出しが可能です。

※12歳以降の払出しには、以下の要件を満たすことを示す書類を、親権者の方から金融機関へご提出いただく必要があります。

ここでは、2023年末に終了した旧制度のジュニアNISAと、2027年から開始予定の「こどもNISA」の比較をします。

まず、年間投資枠についてはジュニアNISAの年間80万円(非課税保有限度額400万円)に対し、こどもNISAでは年間60万円(非課税保有限度額600万円)となる予定です。

次に非課税保有期間ですが、ジュニアNISAで設定されていた「最長5年間」という制限が撤廃され、こどもNISAでは無期限となる予定です。これにより、期限を気にせず手続きすることができ、お子さまが成人するまで長期の複利効果を最大限に活かすことができます。

さらに、払出し制限も大幅に改善されています。原則18歳まで払出しができなかったジュニアNISAに対し、こどもNISAでは一定の要件を満たせば、12歳以降の払出しが可能です。中学校入学以降の教育資金の必要性にも柔軟に対応できるようになります。

こどもNISAの投資対象商品については、長期・積立・分散投資に適した「一定の投資信託」に限定されています。成人向けNISAの「つみたて投資枠」と同様、コストと品質が厳選された商品での着実な資産形成を目的としています。

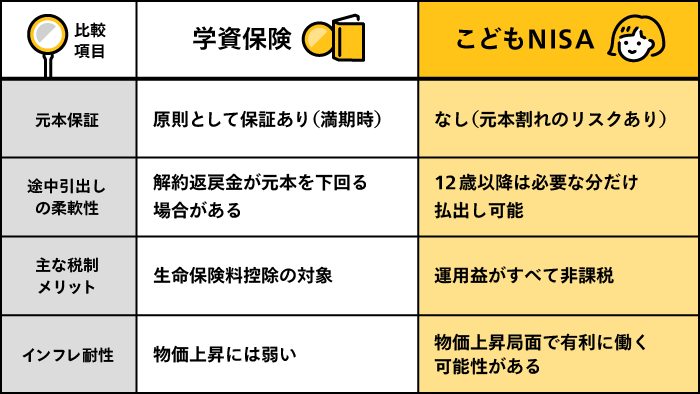

お子さまの教育資金づくりの選択肢として、こどもNISAと学資保険のどちらを選ぶべきか悩まれる方も多いでしょう。それぞれの特徴を整理した比較表が以下となります。

まず、将来の確実性という点では学資保険にメリットがあります。満期まで保有することを前提に元本が保証されているため、大学の入学金や授業料など、将来確実に必要となる資金を準備するのに適しています。これに対し、こどもNISAは投資信託で運用を行うため、受取り時の市場環境によっては評価損が生じ、元本割れとなるリスクを伴います。

柔軟性の面では、学資保険は一度契約すると満期まで資金を動かさないのが基本であり、途中で解約した場合は、解約返戻金が払込み総額を下回ること(元本割れ)が一般的です。一方で、こどもNISAは一定の要件の下、12歳以降であれば必要なタイミングで資産を売却して資金を充てることが可能です。

税制面でもそれぞれ異なる特徴があります。学資保険は毎年の所得税や住民税を軽減できる生命保険料控除の対象となります。対するこどもNISAは、運用によって得られた利益(売却益・分配金)がすべて非課税になるため、長期的な成長による恩恵をダイレクトに受けることができます。

また、昨今のような物価上昇局面においては、受取額が固定されている学資保険だけでは学費の値上がりをカバーしきれない可能性があります。こどもNISAは、世界経済の成長を資産に取り込むことで、インフレからお金の価値を守る効果が期待できます。

どちらか一方に絞るのではなく、学資保険で確実なベースを築きつつ、こどもNISAで将来の成長やインフレに備えるといった、お互いの弱点を補完しあう形で併用することが、より安定した教育資金づくりに繋がります。

これまでの比較で見てきた通り、こどもNISAは、旧制度や学資保険にはなかった柔軟性と成長性を兼ね備えています。

ここでは、教育資金づくりにおけるこどもNISAの具体的な活用メリットを深掘りします。

こどもNISAの最大の利点は、親の非課税枠とは別に、お子さま名義で新たな非課税枠を確保できる点にあります。

18歳以上のNISAには、一人あたり最大1,800万円の非課税保有限度額(総枠)が設定されています。

まず、親自身の老後資金や教育資金のベースをこの枠で構築し、さらにこどもNISA(最大600万円の非課税保有限度額)を併用することで、家族全体で利用できる非課税枠を大きく広げることが可能になります。

例えば、親のNISAでは老後を見据えた長期運用を行い、こどもNISAでは10年から15年後の教育資金に特化した積立を行うといった、役割分担による効率的な資産管理が実現し、将来の大きな支出に向けた準備をより確実なものにできるのです。

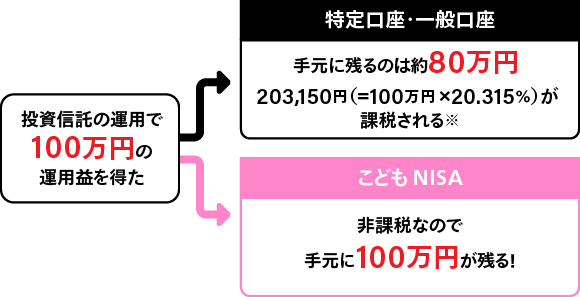

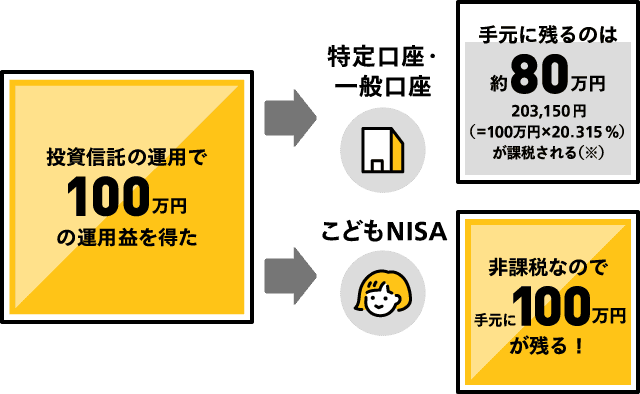

通常、株式や投資信託などの運用で得た利益(売却益・分配金)には、20.315%(2026年4月1日時点の税率)の税金がかかります。しかし、こどもNISAを活用すれば課税されず、増えた分をそのままお子さまの教育資金に充てることができます。

例えば、お子さまが成人するまでの運用で100万円の利益が出たとしましょう。通常の投資であれば約20万円が税金として差し引かれ、手元に残るのは約80万円となります。ところが、こどもNISAを活用することで、この約20万円を差し引かれることなく、100万円すべてを受取ることが可能です。

ただし、非課税のメリットを享受できるのは利益が出ている場合に限られます。払出し時の価格が投資額を下回る評価損(元本割れ)が生じている場合、NISA口座の損失を他の課税口座の利益と相殺して税金を減らす「損益通算」ができない点には注意が必要です。

こどもNISAを活用する大きなメリットの一つは、例えば、お子さまが自分専用の証券口座を持つことで、お金に対する当事者意識が芽生えることです。

運用の状況を知ることで、世界経済や社会の仕組みに関心を持つきっかけとなります。「お年玉やお小遣いがどのように変化するのか」「なぜ価額が動くのか」といった会話を通じて、日々のニュースや社会の成り立ちに興味を広げることができます。

こどもNISAは、将来の学費を準備するだけでなく、お子さまが自立して生きていくための金融リテラシーを育む教材としても有効と言えます。

こどもNISAは投資信託で運用を行うため、元本割れのリスクがあります。

預貯金や学資保険とは異なり、市場の動きによって資産価値が変動します。

価格変動リスクへの対策としては、早い時期から積立を開始し、運用期間を長く確保することが有効です。投資期間が長くなるほど、一時的な暴落の影響が抑えられて収益が安定しやすくなる「時間分散」の効果が働くためです。

また、すべての教育資金を投資に回すのではなく、一部を預貯金や学資保険といった安全資産で持っておくなど、リスクと成長性のバランスを考えた資金計画を立てることが重要です。

年間110万円の基礎控除の範囲内であれば、原則として贈与税はかかりません。

こどもNISAの年間投資枠は60万円ですので、この枠内での積立であれば、他に贈与を受けていない限り基本的には贈与税の心配はありません。ただし、注意が必要なのは、贈与税の基礎控除は「受取る側(お子さま一人あたり)」で合算される点です。親と祖父母の両方から資金援助を受ける場合などは、合計額が年間110万円を超えないよう注意しましょう。

また、将来的な税務上のトラブルを避けるため、お子さま名義の口座へ入金する際は、誰からの贈与かが通帳等に記録として残る形にしておくのが望ましいでしょう。

証券口座など本人名義で入金する必要がある場合は、銀行口座を経由するなどして記録を残すようにしましょう。

12歳以降であれば、一定の要件を満たし所定の手続きを経ることで非課税での払出しが可能です。

旧制度のジュニアNISAでは18歳までの払出し制限が大きな壁となっていましたが、こどもNISAでは柔軟性が向上しました。中学校入学などのタイミングで資金が必要になった場合、12歳以降であれば必要な分だけを非課税で払い出すことができます。

ただし、払出しにはお子さま本人の同意や、資金の使い道が本人のためのものであることを示す書面の提出が必要とされています。将来の進学プランを考慮しながら柔軟に活用しましょう。

児童手当をこどもNISAの積立原資として活用することは、教育資金を確実に確保しながら将来の成長を目指す上で、非常に合理的な選択肢といえます。

2024年10月の制度改正により所得制限が撤廃され、支給期間も高校卒業まで延長されました。第1子の場合、総額で230万円以上になる手当を運用に充てることが可能となり、家計に新たな負担をかけずに将来の資産を築けます。

2ヶ月に一度の安定した入金を自動積立に回す仕組みは、途中で使ってしまうリスクを抑え、長期の複利効果を活かすのにも最適です。お子さまが生まれた直後から始めれば、大学進学時には手当の総額を上回る準備ができることにも期待できます。

こどもNISAを始めるには、「証券総合取引口座(未成年口座)」と「NISA口座」の2つの開設が必要です。

ただし、2026年3月現在、未成年の方はまだ新制度のNISA口座を開設できません。そのため、2027年1月予定の制度開始と同時にスムーズに投資を始められるよう、今のうちからお子さまの「未成年口座」を先行して作っておくことをおすすめします。

もし親御さまご自身がまだNISAを始めていない場合は、ご自身の口座を作り、投資に慣れておくことが、お子さまへの将来的なサポートに繋がります。

NISA口座は複数の金融機関で開設することができないため、どの金融機関を選ぶかは重要です。そこでこの項目ではNISA取引におすすめの証券会社と、口座開設方法を紹介します。

※未成年者の口座開設手続きは成年者と異なります。詳しくは「未成年者の口座開設の注意点」をご確認ください。

NISAの取引には、証券総合取引口座とNISA口座の開設が必要です。NISA口座はさまざまな金融機関で開設できますが、同一年において、1人1口座(1金融機関)までの開設となります。

マネックス証券のNISAではすべての取引(日本株・米国株・中国株・投資信託)の売買手数料(取引手数料)が無料(※)です。

また、投資情報も積極的に配信しており、初心者の方にも手厚くサポートいたします。

※NISAで取引可能な日本株、米国株、中国株は現物取引です。IFAサービス(マネックスPBを含む)をお申込みのお客様は手数料体系が異なります。詳細はIFA担当者へお問合せください。

マネックス証券が提供するクレカ積立を活用すれば、毎月の積立額に応じてポイントが還元されます。たまったポイントをさらに運用に回したり、お子さまの日用品購入に充てたりすることで、より効率的に教育資金を育むことができます。

投資信託の積立をdカードで行うことができます。

投資信託の積立をJCB社が発行する「JCBオリジナルシリーズ」の個人カードで行うことができます。

投資信託の積立をマネックスカードで行うことができます。

STEP2

STEP1

NISA口座を開設<無料>

お申込みの際に「申込む」を選択してください。

証券総合取引口座のお申込みフォームにて「申込む」にチェックを入れてください。

NISAをはじめるには

NISAお取引には、マネックス証券の「証券総合取引口座」の開設が必要です。

NISAのお取引は、NISA口座を開設するとご利用いただけます。

金融機関変更・再開設をしたいお客様

他の金融機関を含め、2018年以降にNISAの利用があるお客様

STEP3

STEP2

マネックス証券への入金手続き

口座開設完了後、投資するための資金をマネックス証券に入金してください。

入金方法はこちら

STEP4

STEP3

投資する商品を決めて購入

投資する商品が決まったら、各商品の画面へ進んで購入します。

NISAをはじめるには

NISAお取引には、マネックス証券の「証券総合取引口座」の開設が必要です。

NISAのお取引は、NISA口座を開設するとご利用いただけます。

金融機関変更・再開設をしたいお客様

投資信託取引に関する重要事項

<リスク>

投資信託は、主に値動きのある有価証券、商品、不動産等を投資対象としています。投資信託の基準価額は、組み入れた有価証券、商品、不動産等の値動き等(組入商品が外貨建てである場合には為替相場の変動を含む)の影響により上下するため、これにより元本損失が生じるおそれがあります。外貨建て投資信託においては、外貨ベースでは投資元本を割り込んでいない場合でも、円換算ベースでは為替相場の変動により投資元本を割り込むおそれがあります。投資信託は、投資元本および分配金の保証された商品ではありません。<手数料・費用等>

投資信託ご購入の際の申込手数料はかかりませんが(IFAを媒介した取引を除く)、換金時に直接ご負担いただく費用として、約定日の基準価額に最大0.50%を乗じた額の信託財産留保額がかかるほか、公社債投信については、換金時に取得時期に応じ1万口につき最大100円(税込:110円)の換金手数料がかかります。投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して最大年率3.1%(税込:3.41%)を乗じた額の信託報酬のほか、その他の費用がかかります。運用成績に応じた成功報酬等がかかる場合があります。その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。手数料(費用)の合計額については、申込金額、保有期間等の各条件により異なりますので、事前に料率、上限額等を表示することができません。IFAコースをご利用のお客様について、IFAを媒介した取引から投資信託を購入される際は、申込金額に対して最大3.5%(税込:3.85%)の申込手数料がかかります。詳しくは当社ウェブサイトに掲載の「ファンド詳細」よりご確認ください。<その他>

投資信託の購入価額によっては、収益分配金の一部ないしすべてが、実質的に元本の一部払い戻しに相当する場合があります。通貨選択型投資信託については、投資対象資産の価格変動リスクに加えて複雑な為替変動リスクを伴います。投資信託の収益分配金と、通貨選択型投資信託の収益/損失に関しては、以下をご確認ください。NISA口座の開設およびお取引に関するご留意事項

<口座開設および金融機関変更に関して>

NISA口座は、同一年(1月~12月)において、1人1口座(1金融機関)までの開設となります。その年の買付けがすでに行われている場合、金融機関変更はできません。また、NISA口座の残高を他金融機関へ移管することはできません。<お取引に関して>

NISAおよびジュニアNISAにおける国内外上場有価証券取引に関する重要事項

![]()

COPYRIGHT © MONEX, Inc.