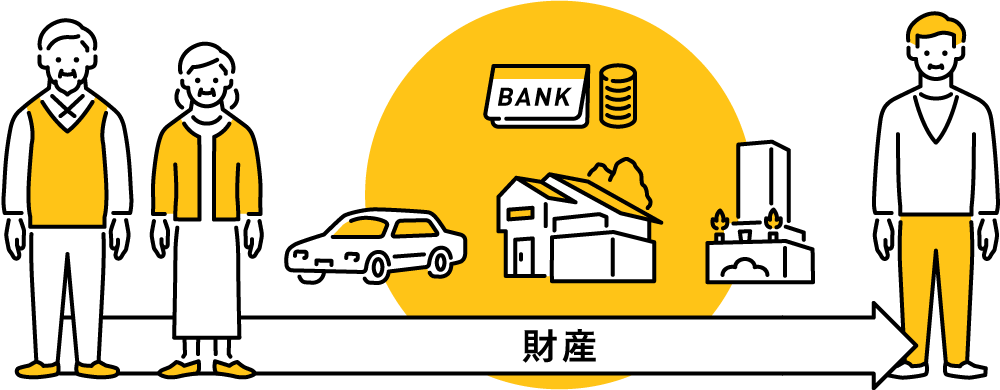

「相続」とは、ある人が亡くなったときに、その人が保有していた財産(権利・義務)を配偶者や子供、親、兄弟などの親族が引き継ぐことです。

相続では、亡くなった方を「被相続人」、財産を引き継ぐ方を「相続人」といいます。

被相続人がお亡くなりになった日が相続開始日となります。

相続発生後、相続人は期限内に役所や金融機関に対して様々な手続きを行う必要があります。手続き上、「被相続人の死亡を知った日」を起算日とできるものもありますが、手続きを進める際には「被相続人が死亡した日」を基準に考えた方が安心です。

遺産とは被相続人(亡くなった方)が残したプラスの財産(預金・不動産・有価証券等)とマイナスの財産(住宅ローン、未払いの税金等)のすべてです。

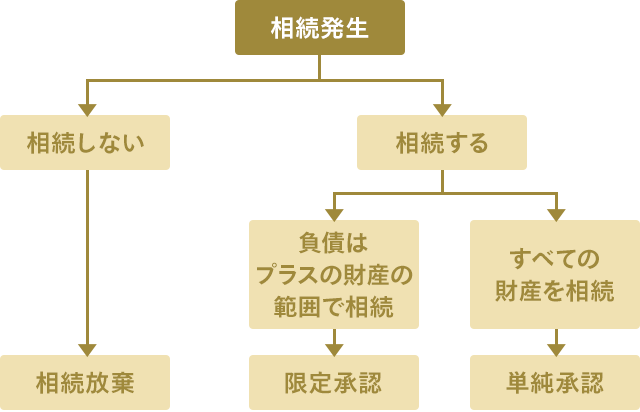

相続人は相続の開始があったことを知ったときから3か月以内に「単純承認」「限定承認」「相続放棄」のいずれかを選択し、意思決定をする必要があります。

【ご注意事項】

※2020年7月現在の法令・税制等に基づいて作成しております。

法令・税制は今後変更になる可能性がありますのでご注意ください。詳細および具体的な取扱いについては弁護士、税理士などの専門家にご確認ください。

![]()

COPYRIGHT © MONEX, Inc.