マネックス証券では、2019年8月9日(金)約定分 (8月14日(水)受渡分)から、一般信用「売建取引」(無期限)における貸株料を2.00%(年率)(9月27日受渡分までは1.50%(年率))から1.10%(年率)へ引き下げました。

一般信用「売建取引」(無期限)貸株料を1.10%(年率)へ!

一般信用「売建取引」(無期限)貸株料を1.10%(年率)へ!

この度の貸株料引き下げによって、よりお取引しやすい環境になりましたが、まだまだ信用取引を始められていないお客様も多いことではないでしょうか。

そこで今回は、信用取引の特徴やメリット、リスクなどをご紹介いたします。

また、億り人である「DAIBOUCHOU氏」のインタビューも併せてご覧ください。

ぜひこの機会に信用取引をはじめてみませんか。

現物株取引とはちがう、信用取引ならではの3つのポイント

POINT 1 現物取引より少ない資金で株の売買ができる

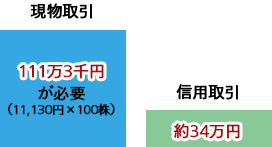

信用取引は、レバレッジを効かせることができることから、手持ち資金の約3倍の金額を取引することができます。つまり、現物取引に比べてより少ない資金で株の売買ができるのです(※1、※2)。

また、信用取引は同じ銘柄を1日に何度も繰り返し売買することが可能です。

約3倍の取引が可能!

高くて手が出ない値がさ株も、信用取引で!

例:ツルハホールディングス(3391)の株(2019年7月31日の終値 11,130円で計算)

※手数料は考慮していません。

※1対象銘柄に規制等が入っている場合は、現物株と同等の金額が必要になるケースがあります。

※2信用取引では、売買金額の30%以上かつ30万円以上の保証金が必要です。

信用取引に係るコストや取引ルールを確認しよう

信用取引は、レバレッジを効かせて効率よく取引ができる一方で、手持ちの資金以上の金額を取引することから現物株式に比べてリスクが高まり、評価損の拡大時には追加保証金等のルールもあります。

また、信用取引は株式の貸し借りを利用した取引であることから、それに伴う各種諸経費が発生します。

お取引をはじめるにあたっては、コストや各種取引ルールをよくご確認ください。

無期限の取引ができる「一般信用取引」の魅力

信用取引には、「制度信用取引」と「一般信用取引」があります。

この度、売建取引時の貸株料を引き下げたのは「一般信用取引」です。

ここでは、一般信用取引の2つのポイントをご紹介します。

POINT1 取引期限は無期限

POINT 2 逆日歩コストが不要

一般信用取引なら・・・

返済期限を気にすることなく、

長期的な取引が可能!

※制度信用取引では原則6ヶ月の返済期限があります。

「逆日歩」コストが不要なので

売りから入りやすい

※制度信用取引では売り方に逆日歩コストが発生することがあります。

ご注意

- 売建の建玉を保有している間、当社事由(在庫不足等)により、翌営業日以降強制返済させていただく場合がありますので、ご注意ください。

- 上場廃止・株式併合・合併・株式交換・株式移転等があった場合は、当社が定める期日を設定させていただくことがありますので、ご注意ください。

【注目】一般信用「売建取引」(無期限)がさらにお取引しやすくなりました!

マネックス証券では一般信用「売建取引」(無期限)において、2019年8月9日(月)約定分(8月14日(水)受渡分)より、信用取引貸株料を2.00%(年率)(2019年9月27日受渡分までは1.50%(年率))から、1.10%(年率)へ引き下げいたしました。

魅力的な株主優待 取得時の株価変動リスクを小さくするには?

株式投資の中で大きな魅力を持っている各企業の株主優待ですが、株主優待を目的に購入した株式が、次の日には、株主優待の価値以上に大きく値下がりした、という経験はありませんか?

以下のコンテンツでは、株価変動リスクを小さくしながら株主優待を取得する「つなぎ売り」という手法について、ご説明しております。ぜひ、みなさまの投資にお役立てください。

信用取引のデビューを応援します!

マネックス証券では信用取引口座開設日当日から起算して31日以内に約定した信用取引での取引手数料(税抜)を、最大10万円までキャッシュバックいたします。

億り人「DAIBOUCHOUさん」へインタビュー

2018年12月取材

億り人とは、投資によって資産1億円を築いた人々を一般的に指します。

個人投資家

DAIBOUCHOU 氏

会社員時代から、各企業の財務諸表分析を中心とした、割安成長株への投資を得意とする。現在は不動産投資、割安株や優待株など幅広く資産運用を行っている。

Q:現物取引よりリスクのある信用取引を始めたきっかけは何ですか?

信用取引のスタートは2002~2003年の頃で相場の大底期でした。

業績急成長中の新興不動産がIPOで上場し、予想PER3~4倍と大変割安でした。

大きな投資チャンスを感じましたが、当時は数百万円レベルで資金不足感が強く、そこで資金を約3倍まで増やせる信用取引が、とても魅力的でした。

Q:信用取引は現物取引よりハイリスク・ハイリターンですが、実際に信用取引を開始して始める前の信用取引の商品性について印象は変化しましたか?

信用取引を含めたレバレッジ投資のリスクはより強く意識するようになりました。

信用取引は危険という一般的な評価は正しいと思います。

なぜなら株価の上下動を加速させる機能があるからです。

上手く、株価上昇した時は素晴らしい成果を得られますが、下落した時は悲惨です。

そのためにも信用取引を行う時は明確な株価上昇の根拠と、それを見極めていかせるスキルが必要です。

レバレッジ取引は借金で投資をする事であり、借金を負うリスクがあることは充分に注意すべきです。

安易なレバレッジ投資を行うのではなく、しっかりとルールや取引の根拠を見つけて取引を行ってください。

Q:相場状況や銘柄の動向によって現物取引と信用取引を使い分けていますか?

相場大底期で業績成長に対して、PBR・PERが割安な成長株に信用取引を活用していました。

そして、相場の天井をつけて、暴落する可能性を感じた時に信用取引を止め、現物取引のみの運用に変更します。

例えば、2004年は保証金維持率33%と、フルレバレッジ状態でした。レバレッジを最大限に利用している状態で多少株価が下落しても、信用建玉を売却して含み益を現金化すれば維持率は回復しました。

しかし、2004年5月の暴落時に追証が発生しました。その時の資産規模は最大で2億円、最低で1億円で、信用取引を始めた理由である資金不足は解消されていたので、現物株1:信用建玉1の比率に変更しました。

その後2006年1月のライブドアショック時の暴落にて損失が発生したため、信用取引を止めて、現物取引のみにするなど暴落時には信用取引はやめ、現物取引にするという使い分けをしています。

Q:信用取引の元本以上の損失を上回るリスクとの上手な付き合い方はありますか?

失敗を事前に想定して、その時の逃げ方を考えておくことが大事だと思います。

例えば、次の好決算を狙って買う場合、過去の業績実績や業績進捗を確認して決算の確度を高め、最悪次の決算が悪くても、元の株価評価が低く下がりにくい割安な銘柄、または一時的に株価が下落しても長期的に買値に戻る目途や材料がある銘柄を選ぶなど、負けにくい投資を行うことです。

同じ維持率でも、100万円と1億円だと借金を負った時のリスクは違います。

100万円の借金は返済しやすいですが、1億円の借金は難しいですよね?資金が大きい時は、とくに注意する必要があります。

資産の増減が激しいため、例えば、下記の例の場合、レバレッジ比率は①が3倍と②より大きく危険に見えますが、投資金額自体は②の方が2.5倍と大きく、借金自体も500万円多いです。

①元本1,000万円でレバレッジ3倍、合計3,000万円の投資金額

②元本5,000万円でレバレッジ1.5倍、合計7,500万円の投資金額

上昇相場に上手く乗り、元本が5倍になるのは信用取引では良くあることです。

上昇相場の後の割高な相場で、割安だった相場以上の投資をして良いのかを考える価値はあると思います。

レバレッジ比率だけではなく、投資金額および借金のポジション量にも注意が必要です。

信用取引をはじめるには

信用取引は、マネックス証券の「証券総合取引口座」と「信用取引口座」の2つの口座を開設すると、ご利用いただけます。もちろんどちらも口座開設・維持費は無料です。

証券総合取引口座をお持ちの方

信用取引では、元本(保証金)に比べ、取引額が大きくなる可能性があるため、価格の変動等により元本を上回る損失(元本超過損)が生じることがあります。信用取引を利用するときは、その仕組みをよく知り、お客様自身の判断と責任において行うようお願いいたします。

また、信用取引口座の開設には一定の審査がございます。審査の結果によっては開設できない場合もございますので、あらかじめご了承ください。

信用取引をはじめるには

信用取引口座をお持ちでないお客様は、まず、信用取引口座をお申込みください。開設後は、信用取引口座情報へのアクセスや信用取引画面へのログインができます。

信用取引では、元本(保証金)に比べ、取引額が大きくなる可能性があるため、価格の変動等により元本を上回る損失(元本超過損)が生じることがあります。信用取引を利用するときは、その仕組みをよく知り、お客様自身の判断と責任において行うようお願いいたします。

また、信用取引口座の開設には一定の審査がございます。審査の結果によっては開設できない場合もございますので、あらかじめご了承ください。