「信用取引」と聞くと「ルールが複雑過ぎてわからない」「現物取引との違いが理解できない」「言葉が難しすぎて、勉強する気が起きない」と思われるお客様も多いかもしれません。ここでは、信用取引を始めるにあたって押さえておくべき重要なポイントを解説いたします。

押さえておきたい重要ポイント 現物取引との主な違い

信用取引には「制度信用取引」と「一般信用取引」の2種類があり、取引時には、いずれかを選択する必要があります。主な違いを表でまとめています。特に、返済期限には注意が必要で、制度信用の場合には、最大6ヶ月しか建玉を保有することができません。一方、一般信用の買建取引はほぼ全銘柄が取引可能です(売建取引は当社選定銘柄のみとなります)。

マネックス証券の「制度信用取引」と一般信用取引」の主な違い

| 商品 | 制度信用取引 (半年期限) |

一般信用取引 |

|---|---|---|

| 返済期限 | 新規建玉日から6ヶ月後の応当日まで(※1、2) | 無期限:返済期限なし 短期 :15営業日 1D・SP :新規建当日 (※2) |

| 取引開始日 | 各取引所が「制度信用銘柄(貸借銘柄、貸借融資銘柄)」に選定後から取引可能 | 買方:上場初日から取引可能 売方:当社が対象銘柄に選定後取引可能 |

| 取引種別 | 新規買い、新規売り、返済売り、返済買い、現引、現渡 | |

| 対象銘柄 | 制度信用銘柄のみ(※3) | 買方:ほぼ全銘柄 売方:当社が選定した銘柄 |

| 信用金利 |

買方金利:年利 2.80% 売方金利:年利 0.00% |

買方金利 …(無期限)年利3.47% (1D) 年利1.80% 売方金利:年利 0.00% |

| 信用取引 貸株料 | 年利1.15%(信用売りの場合のみ) | (無期限) 年利1.10% (短期) 年利3.90% (1D・SP) 年利1.80% (※4) |

| 取引手数料 | 制度信用・一般信用ともに同じ手数料体系(※5) | |

新規注文時の画面

| 制度信用 | 一般信用 |

|---|---|

|

|

もっと詳しく知りたい方は信用取引の種類

信用取引では、証券会社からお金(信用買いの場合)か株式(信用売りの場合)を借りて取引を行うため、必ず返済する必要があります。返済は、反対の売買(買いの場合は売り、売りの場合は買い)を行う以外に、買いの場合「現引」、売りの場合「現渡」を行うことができます。

信用取引で買建てた株式を決済するときに、反対売買(返済売り)によらず、手元にある現金で、その株式を現物株として引き取る方法です。

[こんな時に使える]

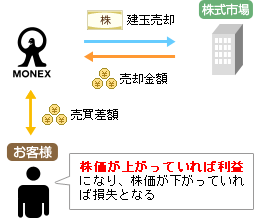

建玉の反対売買(売却)を行い返済する方法で、売却時の株価によって損益が異なります。

売却金額 - 買建て金額 = 損益

株式を売却せずお金だけを返済をすることで、現物株を受け取る方法です。

![]() 買建て金額 → 現物株

買建て金額 → 現物株

信用取引で売建てた株式を決済する時に反対売買(返済買い)によらず、保有している同じ銘柄・同じ株数の株式を差し入れて売却代金を受け取る方法です。

[こんな時に使える]

※「スタート信用」では信用売り(空売り)はできません。

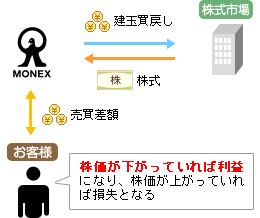

建玉の反対売買(買戻し)を行い返済する方法で、買戻し時の株価によって損益が異なります。

売建て金額 - 買戻し金額 = 損益

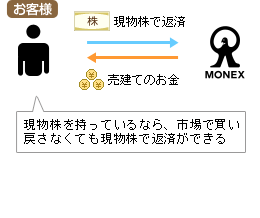

建玉と同じ銘柄の現物株を持っている場合に、現物株を差し出すことで返済する方法です。

保有している現物株で返済し、

売建て金額を受け取る

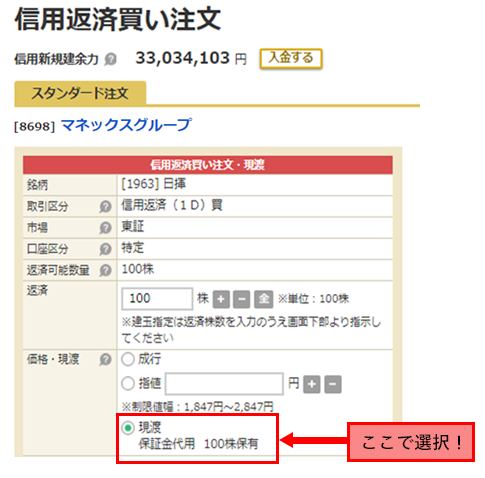

返済注文時の画面(現渡の場合)

もっと詳しく知りたい方は信用取引 現引/現渡

信用取引を行う場合、新規に建てた建玉を保有している間に費用(コスト)がかかります。

なぜコストがかかるのでしょうか。信用取引では、

それぞれ借り入れることになります。そのため、借りている間にはコスト(お金の場合には金利コストが、株式の場合には貸株料が)それぞれかかります。その他、管理費や買いの場合、名義書換料がかかります。

| 信用買い | 信用売り | |

|---|---|---|

| 信用金利 |  制度信用:年利 2.80% 一般信用…(無期限)年利3.47% (1D) 年利1.80% |

- |

| 信用取引貸株料 | - |

制度信用:年利1.15% 一般信用:(無期限) 年利1.10% (短期) 年利3.90% (1D・SP)年利1.80% (※1) |

| 品貸料(逆日歩) |  受取れる場合がある ※一般信用取引では対象外です。 |

支払う場合がある ※(※2) |

| 管理費 | 1ヶ月ごとに1株あたり10銭(税込:11銭)(※3) |

|

| 名義書換料 | 売買単位あたり50円(税込:55円)(※4) |

- |

| 配当金相当額 | 配当のある銘柄の場合、受取れる |

配当のある銘柄の場合、支払う |

各用語の説明

信用金利:

建玉の約定金額に対して発生する金利です。買い建玉の場合、証券会社から借りたお金に対してかかります。

信用取引貸株料:

証券会社から株を借りるために支払う費用です。

品貸料(逆日歩):

売り方が買い方に支払う費用です。市場で信用取引で貸借される株式が不足すると発生します。

管理費:

信用新規建の約定日から1ヶ月を経過するごとに建玉ごとに対して管理費が発生します。

名義書換料:

買い建玉が権利確定日をまたいで建てられている場合に必要となります。

配当金相当額:

建玉が権利確定日をまたいで建てられている場合、配当金支払い時期に、税金が源泉徴収された後の金額の授受が必要です。

※1 約定代金が100万円以上の場合、1D・SPにおける信用取引貸株料は無料となります。また、SPには別途スペシャル空売り料がかかります。

※2 一般信用取引では対象外です。

※3 単元株制度の適用を受けない銘柄(売買単位1株)については1株あたり100円(税込:110円) です。また、建玉ごとに対する1ヶ月の上限は1,000円(税込:1,100円) 、下限は100円(税込:110円) となります。

※4 買い建玉が権利確定日をまたいで建てられている場合に必要です。ETF/ETNは1売買単位あたり5.0円(税込:5.5円)となります。

もっと詳しく知りたい方は信用取引 費用

保証金とは、信用取引で新規売買を行う際に必要となる担保金のことです。また株式や投資信託も保証金代用証券として、保証金とすることができます。

保証金は現金および保有している株式・投資信託の前営業日(または直近の)時価評価額に一定の掛目をかけた評価額の合計で計算されます。

(※投資信託の対象銘柄は、国内株式投資信託(分配金受取コース)の銘柄に限られます。)

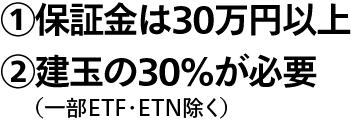

信用取引を行うためには、最低で30万円以上の保証金が必要です。また、建玉の30%に相当する保証金が必要になります。

レバレッジ型・インバース型ETF・ETNは、委託保証金率の30%にレバレッジ・インバース型ETF・ETNの倍率を乗じた率が委託保証金率となります。

(例えば、レバレッジ2倍のETF・ETNであれば、60%の委託保証金率が必要です。)

必要な保証金率の例

信用取引で約定金額1,000万円(※)の買い建てをする場合、必要な保証金は300万円

※「スタート信用」の場合は建玉上限金額は500万円となります。

建玉代金合計に対する、建玉の損益などを考慮した実質的な保証金の割合(保証金維持率)が20%を下回った場合は、追加保証金の入金などにより、保証金維持率を30%以上に回復する必要があります。

保証金維持率の例

もっと詳しく知りたい方は信用取引 保証金

信用取引の魅力1 株価が下がることで利益が出る取引とは?

信用取引の魅力2 株式取引、投資チャンスを活かす方法とは?

信用取引の魅力3 保有する株式や投資信託を有効活用する方法とは?

証券総合取引口座をお持ちの方

信用取引では、元本(保証金)に比べ、取引額が大きくなる可能性があるため、価格の変動等により元本を上回る損失(元本超過損)が生じることがあります。信用取引を利用するときは、その仕組みをよく知り、お客様自身の判断と責任において行うようお願いいたします。

また、信用取引口座の開設には一定の審査がございます。審査の結果によっては開設できない場合もございますので、あらかじめご了承ください。

信用取引口座申込画面へ遷移します

信用取引では、元本(保証金)に比べ、取引額が大きくなる可能性があるため、価格の変動等により元本を上回る損失(元本超過損)が生じることがあります。信用取引を利用するときは、その仕組みをよく知り、お客様自身の判断と責任において行うようお願いいたします。

また、信用取引口座の開設には一定の審査がございます。審査の結果によっては開設できない場合もございますので、あらかじめご了承ください。

信用取引を行うためには、信用取引口座が必要です

信用取引は、投資した資金(保証金)に比べて大きな利益が期待できますが、その一方で価格の変動が予想と違った場合には、損失も大きくなります。信用取引を利用するときは、その仕組みをよく知り、お客様自身の判断と責任において行うようお願いいたします。

また、信用取引口座の開設には審査がございます。審査の結果によってはお申込を受けかねる場合もございますので、あらかじめご了承ください。

新たに信用取引口座を開設された方を対象に口座開設当日から起算して31日以内に約定した信用取引での取引手数料(税別)を、最大10万円までキャッシュバックいたします。

![]()

COPYRIGHT © MONEX, Inc.