運用プランは、最初に作ってしまえば、それでおしまいというものではありません。

資産運用の目的や投資に回せるお金の増減に合わせて、見直すべきポイントをご紹介します。

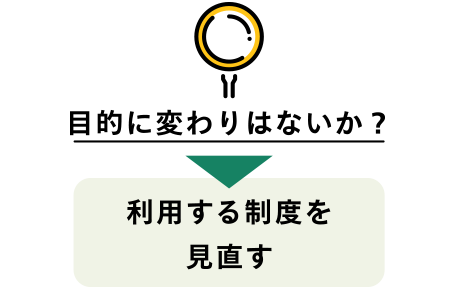

まずは、年に一度は資産運用の目的が変わっていないかを確認しましょう。

そして、もし目的が変わっているのなら、利用しているiDeCoやNISA等の制度が新しい目的に適しているのかチェックをしてください。

この確認をするタイミングは、10月頃がおススメです。

なぜなら、NISAは毎年、どの証券会社を利用するか選ぶことができますが、その年の非課税投資枠を1円でも利用してしまうと、その年は証券会社の変更ができなくなるため、変更する場合は年末までに手続きを済ませておく必要があります。

NISAからiDeCoに変更する場合には、NISAで運用していた金融商品はすぐに売却せずに、資金が必要になるまではNISA口座内で保有し、少しでも長く、運用益に対する節税メリットを活用しましょう。

iDeCoからNISAに変更する場合には、iDeCoの新規拠出を停止するために「加入者資格喪失届」という書類を提出する必要があります。加入資格を喪失しても、原則として60歳になるまでは、お金を引き出すことはできません。また、拠出停止後もそれまでにためた資産の管理費として、毎月66円(税込み)の手数料が資産から引かれていきます。

次に目標金額が、そのままで良いのかも確認をしましょう。

目標金額を高めるのなら、運用に回すお金を増やすこと、運用する期間を延ばすことを検討してください。金融商品をより高リスクなものに切り替えて、利益を高めること狙うという手段もありますが、損をする可能性も高くなりますので、なるべく避けるのが無難です。

もし、目標金額を達成する方法が、リスクを高めるだけという状況に陥ってしまったら、難しい決断になりますが、目標金額を引き下げた方が良いのかもしれません。

逆に目標金額を下げる場合には、資金を減らしたり、期間を短くするといったアクションの他に、よりリスクの低い金融商品に乗り換えることで、目標達成の可能性を高めるという選択肢もありえます。

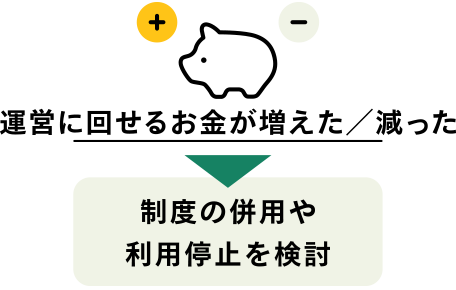

年収が増えるなどして、お金に余裕ができたら、目標金額の達成率を高めるために、運用する資金を増やすことを検討してはいかがでしょうか。

NISAとiDeCoの一方しか利用しておらず、投資できる資金が制度の上限金額を超える場合には、両制度を併用するのも良いかもしれません。

運用に回せるお金が減った場合には、目標金額を引き下げて、無理にリスクの高い運用を行わないように心掛けましょう。

iDeCoを利用している方が毎月の拠出額を引き下げる場合には、注意が必要です。iDeCoは、拠出額の変更を一年に一度しか行えず、また制度上、拠出額を毎月5,000円未満に引き下げることができません。5,000円の拠出を継続することが難しい場合には、「加入者資格喪失届」を出して、一時的に制度から脱退し、新規の拠出を止める必要があります。

考えられる理由は、大きく2つあります。

①の場合には、同じような値動きをする株式や投資信託に資産が集中して、リスクが高い状態になっている可能性があります。

債券や不動産など株式以外に投資している投資信託やETFを活用し、投資先を分散することによって、自分の投資先の組み合わせ(ポートフォリオ)に多様性を加え、リスクを下げることを検討してみるべきかもしれません。

iDeCoでは、保有する金融商品を入れ替えることができますが、NISAは制度上、保有する金融資産を売買して入れ替えることが難しいため、ポートフォリオに新しい金融商品を加えたい場合には、保有しているものは売却せず、新しい金融商品を買い足していくのがおススメです。

②の場合には、これまでの運用プランを続けて、景気の回復をじっと待ちましょう。

下落相場をむかえると、焦って運用している金融商品を売却してしまう方が多いのですが、景気には波があり、ある一定のサイクルで好不調を繰り返します。一時的に運用資産が減少しても、数ヵ月持ちこたえたら以前より資産が増えていたということも、決して珍しい話でありません。

世界経済の停滞が長く続くのであれば、アメリカのような経済が底堅く、比較的景気回復の早い国への投資に切り替えることを検討しても良いかもしれません。S&P500やNYダウ平均といったアメリカの株価指数のチャートを見ると、過去30年にリーマンショックなど何度も大きな金融危機を経験した後も数年で株価を回復し、再び上昇に転じていることが良く分かります。

![]()

COPYRIGHT © MONEX, Inc.