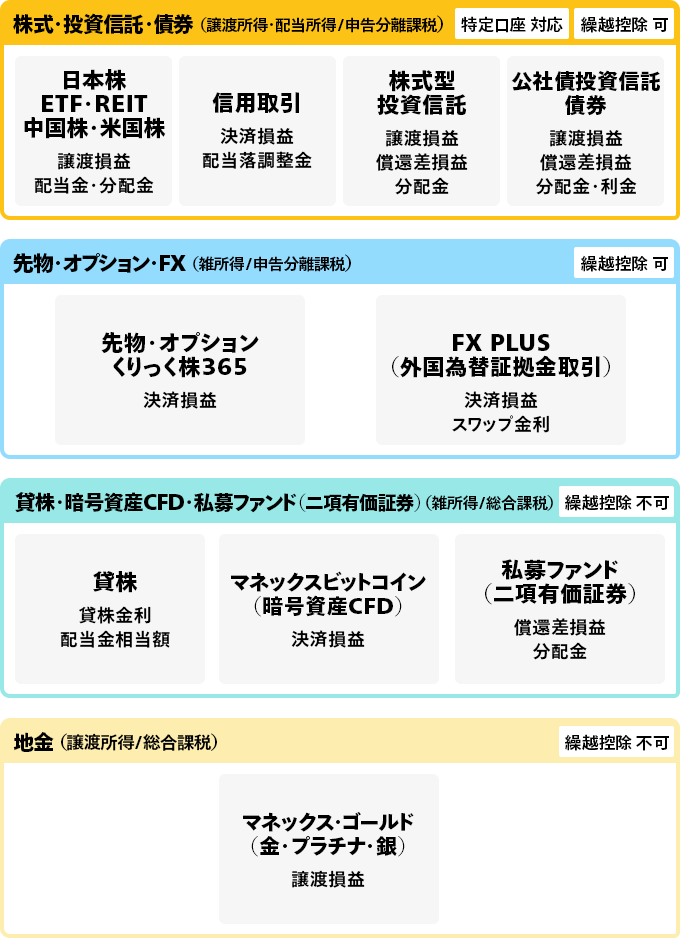

損益通算できる商品は、株式・投資信託・債券と、先物・オプション取引・外国為替証拠金取引(FX)などのグループに分けられ、各グループの中で損益通算をすることができます。

なお、同じグループの中でも利益・所得の種類によって差異があります。

詳しくは該当商品のページにてご確認ください。

2025年の税率(復興特別所得税を含む)を表示しています。

| 商品名 | 利益の種類 | 所得の種類 | 税率 |

|---|---|---|---|

| 日本株・国内上場ETF (ワン株(単元未満株)含む) |

譲渡損益 | 譲渡所得(申告分離課税) | 20.315% ※3 |

| 配当金 | 配当所得(源泉徴収)※1 | ||

| 国内上場REIT | 譲渡損益 | 譲渡所得(申告分離課税) | |

| 分配金 | 配当所得(源泉徴収)※2 | ||

| 中国株・米国株 | 譲渡損益 | 譲渡所得(申告分離課税) | |

| 配当金 | 配当所得(源泉徴収)※3 | ||

| (為替差益) | 雑所得(総合課税) ※4 | ||

| 信用取引 | 決済損益 配当落調整金 |

譲渡所得(申告分離課税) | |

| 投資信託(株式型) 国内・外国投信 |

譲渡損益 償還差益 |

譲渡所得(申告分離課税) | |

| 分配金 | 配当所得(源泉徴収)※1 | ||

| 個人向け国債 国内債 外国債券 (ディスカウント債 早期償還条項付参照株式 株価連動社債 など) ゼロクーポン債 ストリップス債 |

譲渡損益 償還差益 ※6 |

譲渡所得(申告分離課税) | |

| 利子 | 利子所得 (申告分離課税)※5 |

||

| (為替差益) | 雑所得(総合課税) ※4 | ||

| 投資信託(公社債型) 外貨建てMMF |

譲渡損益 償還差益 |

譲渡所得(申告分離課税) | |

| 分配金 | 利子所得 (申告分離課税)※5 |

||

| 先物・オプション | 決済損益 | 雑所得(申告分離課税) | 20.315% |

| FX PLUS | 決済損益 | ||

| スワップ金利 | |||

| 貸株サービス | 貸株金利 | 雑所得(総合課税) | 総合課税 税率 |

| 配当金相当額 | |||

| 暗号資産CFD | 決済損益 | 雑所得(総合課税) | |

| 私募ファンド (二項有価証券) |

償還差益 | 雑所得(総合課税) | |

| 分配金 | |||

| マネックス・ゴールド | 譲渡損益 | 譲渡所得(総合課税) | 総合課税 税率 |

米国株の配当金:総合課税を選択しても、配当控除は利用できません。

また、米国本土に登記している企業の配当金は、さらに現地にて10%が源泉徴収されますが、登記されている場所が異なる場合、現地にて源泉徴収される税率が変わります。

現地にて源泉徴収された税金は、確定申告をすることにより、外国税額控除を利用できます。

なお、NISA口座で発生した配当金は、外国税額控除の対象外です。

みなし割引率

ご注意

![]()

COPYRIGHT © MONEX, Inc.