「長期で安定した資産形成をするために個人投資家にとって必要な商品は何か?」

そんな問いに答えるためマネックス証券が自ら商品企画に携わり、2007年に「マネックス資産設計ファンド<育成型/隔月分配型>」が設定されました。

当ファンドの魅力をご紹介していますので、ぜひご覧ください。

2007年の運用開始以来、様々なマーケットの危機を乗り越えてきました。

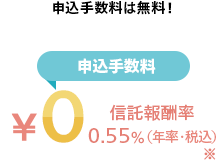

※2026年5月8日時点の信託報酬率。ファンドをご購入される際は、最新の交付目論見書を必ずご確認ください。

マネックス資産設計ファンド<育成型>

マネックス資産設計ファンド<隔月分配型>

リスク等の詳細は投資信託説明書でご確認ください

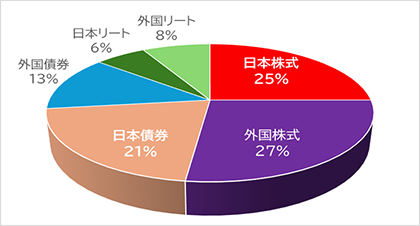

当ファンドは、世界の6資産(国内外の株式・債券・リート)に分散投資を行います。

ひとくちに「分散投資」といっても、何にどれくらいの割合を投資するかその配分がきわめて重要です。

毎年、各資産のリターンの順位は大きく変化します。常にベストリターンとなる資産を選択したり、ワーストリターンとなる資産を避け続けることは難しいことです。

下のチャートは、分散投資の効果を示すため、6資産に均等に投資した場合のリターンと、それぞれの資産を単独で保有した場合のリターンを指数化して比較したものです(期間は、2005年末から2025年末の20年間)。

少なくとも過去20年においては、各資産に分散投資(6資産に均等投資)をした場合、お互いの値動きを相殺する効果(分散投資効果)によって、相対的に安定した運用が可能となったといえます。

出所:アセットマネジメントOne提供資料(アセットマネジメントOneのデータをもとにイボットソン・アソシエイツ・ジャパンが作成)

(出所)アセットマネジメントOne株式会社作成の販売用資料(2026年4月)

当ファンドは、より効率的な投資を行うために、単に均等に投資をするのではなく、各資産のリターン・リスクなどを推計してから、各資産の組合せを考えます。各資産の組合わせは無数に存在しますが、「同じリスクなら、より高いリターン」(下のイメージ図の①より②)、「同じリターンなら、より低いリスク」(①より③)の組合せが効率的であるといえます。

当ファンドはおおむね効率的フロンティア上にある組合わせを基本資産配分比率とします。

資産配分については、ファンド・アロケーション助言等で多くの金融機関や投資運用業界から高い評価を得ているイボットソン・アソシエイツ・ジャパンによるアドバイスを受けます。

当ファンドを通じて、一般的な機関投資家(プロ投資家)と同じ運用手法を体験することができます。

当ファンドの基本資産配分比率は、各資産のリターン、リスク等を推計し、証券投資理論に基づいて決定します。なお、基本資産配分比率は原則として年1回見直します。

※基本資産配分比率は、イボットソン・アソシエイツ・ジャパンの投資助言を受けます。

出所:アセットマネジメントOne株式会社提供資料

マネックス資産設計ファンド<育成型/隔月分配型>

<ファンドの特長>

リスク等の詳細は投資信託説明書でご確認ください

ご注意

投資信託は、組み入れた有価証券、商品、不動産等の影響により基準価額が変動し、元本損失が生じるおそれがあります。各投資信託には、投資先の国・地域、業種・セクター等に起因する個別のリスクがあります。

投資信託取引に関する重要事項

<リスク>

投資信託は、主に値動きのある有価証券、商品、不動産等を投資対象としています。投資信託の基準価額は、組み入れた有価証券、商品、不動産等の値動き等(組入商品が外貨建てである場合には為替相場の変動を含む)の影響により上下するため、これにより元本損失が生じるおそれがあります。外貨建て投資信託においては、外貨ベースでは投資元本を割り込んでいない場合でも、円換算ベースでは為替相場の変動により投資元本を割り込むおそれがあります。投資信託は、投資元本および分配金の保証された商品ではありません。<手数料・費用等>

投資信託ご購入の際の申込手数料はかかりませんが(IFAを媒介した取引を除く)、換金時に直接ご負担いただく費用として、約定日の基準価額に最大0.50%を乗じた額の信託財産留保額がかかるほか、公社債投信については、換金時に取得時期に応じ1万口につき最大100円(税込:110円)の換金手数料がかかります。投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して最大年率3.1%(税込:3.41%)を乗じた額の信託報酬のほか、その他の費用がかかります。運用成績に応じた成功報酬等がかかる場合があります。その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。手数料(費用)の合計額については、申込金額、保有期間等の各条件により異なりますので、事前に料率、上限額等を表示することができません。IFAコースをご利用のお客様について、IFAを媒介した取引から投資信託を購入される際は、申込金額に対して最大3.5%(税込:3.85%)の申込手数料がかかります。詳しくは当社ウェブサイトに掲載の「ファンド詳細」よりご確認ください。<その他>

投資信託の購入価額によっては、収益分配金の一部ないしすべてが、実質的に元本の一部払い戻しに相当する場合があります。通貨選択型投資信託については、投資対象資産の価格変動リスクに加えて複雑な為替変動リスクを伴います。投資信託の収益分配金と、通貨選択型投資信託の収益/損失に関しては、以下をご確認ください。情報提供に関するご留意事項

![]()

COPYRIGHT © MONEX, Inc.