人生100年時代を迎え、働き盛りの40代、これからもお金が必要な50代は資産運用が必要だと考えられます。長く働く、倹約するといった方法もありますが、気力や体力などを考慮すると、資産運用は効率が良い方法だといえます。

この記事では、40~50代の方が資産運用をはじめる前に知っておきたい資産運用の目安をご紹介します。

40代からの資産運用はいくらを目安にするといい?

資産運用を始める前に、まず目標とその目標に必要な金額を考えておくことが重要です。しかし、40代は仕事や子育てで忙しく、目標やいくら必要かを考える余裕がない方もいます。

資産運用の目標がうまくイメージできない方は、人生の3大資金といわれる以下を参考にしてはいかがでしょうか?

- 教育資金

- 住宅購入資金

- 老後資金

それぞれの平均額や、目安にできる金額を紹介します。

教育資金

文部科学省の「子供の学習費調査」をもとに、幼稚園から大学までに必要な教育資金を見てみましょう。こちらは学校にかかる費用だけでなく、塾や習い事の費用などの学校外の活動費も含んだ資料です。また、大学進学後は1人暮らしをするケースもあります。1人暮らしをする場合はさらに費用が掛かります。

子どもの教育資金の平均額

| 公立(※1) | 私立(※2) | |

|---|---|---|

| 幼稚園 | 67万941円 | 158万3,748円 |

| 小学校 | 192万7,686円 | 959万2,146円 |

| 中学校 | 146万5,191円 | 421万9,299円 |

| 高校 | 137万2,140円 | 290万9,733円 |

| 大学 | 国立(※3) | 公立(※4) | 私立(※5) |

|---|---|---|---|

| 242万5,200円 | 254万7,327円 | 469万467円 |

- ※1、※2

- 出典:文部科学省「平成30年度子供の学習費調査」(平成30年)

- ※3、※4

- 出典:文部科学省「国公私立大学の授業料等の推移」(令和元年)

※5 出典:文部科学省「私立大学等の令和3年度入学者に係る学生納付金等調査結果について」(令和3年)

※幼稚園は3年間で、大学は4年間で算出

私立は高いとよくいわれますが、それがわかる結果です。もし幼稚園から大学まで全て私立を選ぶ場合は、約2,300万円の教育資金が必要になります。また、私立は公立よりも、学校外学習費(塾代や家庭教師代など)が高い傾向にあるのも特徴です。現在は私立高校の授業料実質無償化が始まりましたが、公立と比べるとまだお金がかかります。この点を踏まえると、早い段階で公立か私立かを決めて、資産運用に取り組んだ方が良いと考えられます。

住宅購入資金

次に、国土交通省の「住宅市場動向調査 報告書」(※6)から、住宅購入資金の平均額を紹介します。

※6 出典:国土交通省 住宅局「令和2年度 住宅市場動向 報告書」

土地の購入も含む注文住宅と、分譲マンションが特に高い傾向にあります。とはいえ、多くの場合、住宅の購入はローンを組むことが想定されるため、資産運用の目標金額とする際は自己資金を見た方が良いでしょう。

この調査結果からは、住宅購入には平均1,000万円程度を準備して住宅購入していることが読み取れます。

老後資金

老後資金を貯めるなら、2,000万円が1つの目安になります。

金融庁が2019年6月に公表した「金融審議会 市場ワーキング・グループ報告書」において、老後30年間で約2,000万円が不足すると試算されているためです。同資料では、年金が主な収入源の平均的な無職世帯(夫65歳以上、妻60歳以上)がモデルとなっており、毎月約5万円の赤字が発生するとの想定です。そして、毎月約5万円の赤字が発生した場合は、貯蓄などからの取り崩しが必要で、それを30年に換算すると約2,000万円になります。

もう1つ気になるデータもあります。金融広報中央委員会の「家計の金融行動に関する世論調査[二人以上世帯調査]」では、40代の56.9%(※7)の方が年金で「日常生活費程度もまかなうのが難しい」と回答しています。

年金受給額は減少傾向にあるため不安に感じている40代の方が多くいらっしゃるようです。老後資金は生活水準によって、必要な額は大きく変わります。ライフスタイルによっては、資産運用の目標とする金額を、2,000万円プラスαで考えた方が良いかもしれません。

※7 出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和2年調査結果」

50代の場合

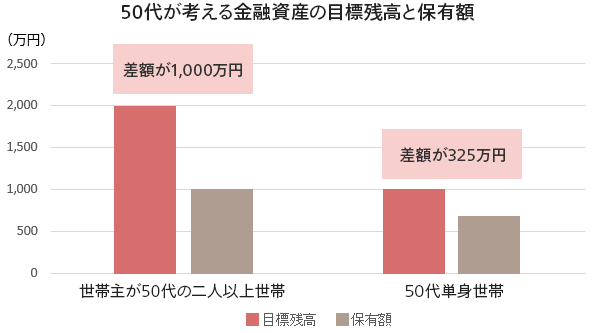

人生100年時代を迎え、これからもお金が必要な50代には、資産運用が必要だと考えられます。実際に、50代が考える金融資産の目標残高に対して、実際の資産状況は下回っているというデータがあります。

まずは、この点を詳しく見ていきましょう。

50代が考える金融資産の目標残高

金融広報中央委員会の「家計の金融行動に関する世論調査」から、50代の金融資産の目標残高を紹介します。

同調査によると、世帯主が50代の二人以上世帯では平均値が3,308万円(※8)、中央値は2,000万円(※9)です。50代単身世帯の平均値は3,037万円(※10)、中央値が1,000万円(※11)です。

平均値と中央値とありますが、実態に近いのは後者とされています。

平均値とは、全てのデータを合計してデータ数で割ったもので、少数の極端に大きい数値(または小さい数値)から影響を受ける場合があります。一方、中央値はデータを大きい順(または小さい順)に並べたときに中央に来る数値です。極端な数値の影響を受けにくいことから中央値の方が実態に近いといわれています。

この点を踏まえると、二人以上世帯では2,000万円、単身世帯では1,000万円が、50代の実態を表した金融資産の目標残高となりそうです。

- ※8、9

- 出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和3年調査結果」

- ※10、11

- 出典:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査] 令和3年調査結果」

50代の資産状況から見る資産運用の必要性

金融広報中央委員会の「家計の金融行動に関する世論調査」では、50代の金融資産保有額も公開されています。

それによると、世帯主が50代の二人以上世帯の平均値は1,955万円(※12)、中央値が1,000万円(※13)です。50代単身世帯の平均値は1,675万円(※14)、中央値が675万円(※15)です。

目標残高の中央値は二人以上世帯が2,000万円、単身世帯が1,000万円だったため、実際の資産状況(中央値)とは、大きな開きがあることがわかります。

- ※12、13

- 出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和3年調査結果」

- ※14、15

- 出典:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査] 令和3年調査結果」

※グラフはマネックス証券が独自に作成

50代が毎月の収入から金融商品に回す割合

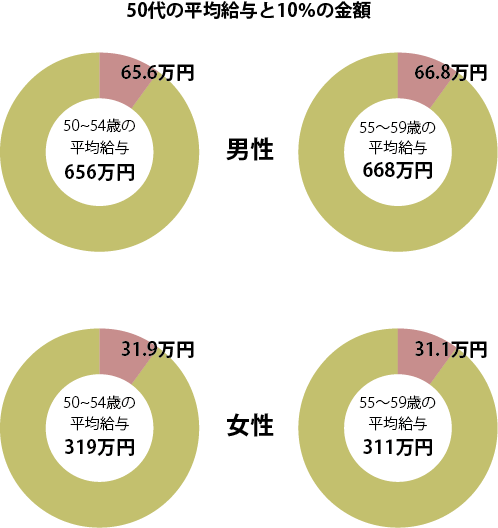

すでに資産運用を始めている50代の方は、どのくらいの金額を金融商品に充てているのでしょうか?

日本証券業協会の「2021年度(令和3年) 証券投資に関する全国調査(個人調査)」には、「月々の収入から金融商品にまわす割合」が年代別に掲載されています。

これを見ると、月々の収入を金融商品にまわしている場合では、50代は男女とも1~10%(※16)が比較的多い結果でした。

この10%を、50代の平均給与と照らし合わせてみましょう。

国税庁の「民間給与実態統計調査」によると、男性の50~54歳の平均給与は656万円(※17)、55~59歳は668万円(※18)です。女性の50~54歳の平均給与は319万円(※19)、55~59歳は311万円(※20)です。

これらの10%は、男性の50~54歳が65.6万円、55~59歳は66.8万円となり、女性は50~54歳が31.9万円、55~59歳が31.1万円となります。

収入状況や金額の捉え方は人それぞれですが、資産運用を始める際は、これらを目安のひとつとしてみるのも良いのではないでしょうか。

- ※16

- 出典:日本証券業協会「2021年度(令和3年) 証券投資に関する全国調査(個人調査)」

- ※17、18、19、20

- 出典:国税庁「令和2年分 民間給与実態統計調査」

※グラフや10%の金額はマネックス・アセットマネジメントが独自に作成・算出

それぞれにかかるお金

それぞれの年代に必要なお金の情報が分かったところで、次回の記事では、年代ごとにおすすめしたい投資商品と投資方法をご紹介します。

出典:マネックス・アセットマネジメント

を元にマネックス証券で一部加筆修正。

こちらの記事もおすすめ