この先、円安・インフレが続く場合、将来の老後資金の目減りについて不安に思う方も多いのではないでしょうか。例えば、「老後資金準備」は、安定性重視の資産運用を早めに始めておくことも対策の1つになります。

今回は「今から備える資産運用活用術~充実したセカンドライフを送る方法~」のセミナー動画と、長期分散投資におすすめの「マネックス資産設計ファンド」をご紹介します。ぜひご参考にご覧ください。

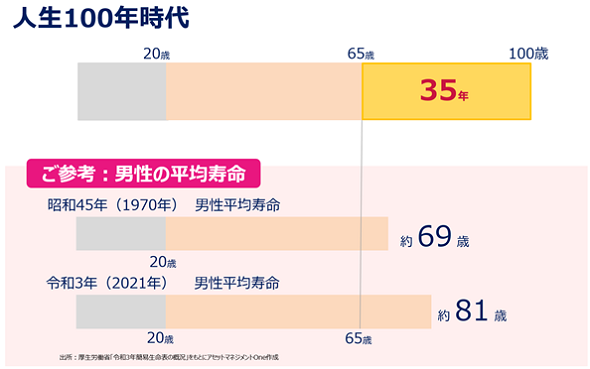

人生100年時代と向き合う「お金」について考えてみませんか?

※上記は過去の情報であり、将来の結果を示唆・保証するものではありません。

出所:アセットマネジメントOne株式会社作成のセミナー資料(2023年6月)

こんなお客様におすすめ

- 老後資金を見据えた資産運用を始めたい

- 金融資産に占める現預金の比率が高く、今後の資産の目減りが心配

- 下落相場で運用資産を大きく減らすことをなるべく避けたい

セカンドライフのマネープラン、インフレへの備えなど、

今だから考えたいライフプランと資産運用について考えてみませんか?

【動画】今から備える資産運用活用術~充実したセカンドライフを送る方法~

<動画の内容>

- 0:55

- 人生100年時代、世界各国の平均寿命

- 2:58

- 老後の生活費

- 3:52

- 物価上昇への備え

- 4:38

- 将来を見据えた資産運用を

- 4:56

- 資産運用活用術~リスクと上手く付き合う方法~

- 8:12

- マネックス資産設計ファンドのご紹介

※マネックス証券のYouTubeチャンネル「マネックスオンデマンド」にリンクします。(収録日:2023年6月30日)

長期分散投資におすすめ!マネックス資産設計ファンド

ファンドの特長

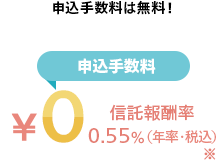

※2023年7月10日時点の信託報酬率。ファンドをご購入される際は、最新の交付目論見書を必ずご確認ください。

2023年度の基本資産配分比率

当ファンドの基本資産配分比率は、各資産のリターン、リスク等を推計し、証券投資理論に基づいて決定します。なお、基本資産配分比率は原則として年1回見直します。

※基本資産配分比率は、イボットソン・アソシエイツ・ジャパンの投資助言を受けます。

- 比率は組入れている各マザーファンド時価評価額の合計に対する割合です。

- 基本資産配分比率はイボットソン・アソシエイツ・ジャパンの投資助言に基づき設定しています。

- 市況動向に急激な変化が生じたとき、ならびに純資産総額が運用に支障をきたす水準となった時等、やむを得ない事情が発生した場合には、随時基本資産配分比率を見直すこととします。

出所:イボットソン・アソシエイツ・ジャパンのデータをもとにアセットマネジメントOne作成

※資金動向、市況動向等によっては、上記の運用ができない場合があります。

出所:アセットマネジメントOne株式会社作成のセミナー資料(2023年6月)

基本ポートフォリオ構築プロセス(2023年6月)

【講師】イボットソン・アソシエイツ・ジャパン株式会社

チーフ・インベストメント・オフィサー 小松原宰明 氏

※マネックス証券のYouTubeチャンネル「マネックスオンデマンド」にリンクします。(収録日:2023年6月30日)

まとまったお金の運用方法「期間限定の投信つみたて」

当面使う予定がない「まとまったお金」について、預け先や投資先をお悩みではないでしょうか?資産運用のご参考に、リスクを抑える分散投資と、バランスファンドを活用した「期間限定の投信つみたて」についてご紹介します。