2023年末以降に非課税期間満了を迎えるNISA残高のお取扱いは、成人向けのNISAとジュニアNISAで異なります。

原則ロールオーバー(非課税期間の延長)はできず課税口座への払出しとなりますが、ジュニアNISAについては、翌年1月1日時点で18歳以下である場合のみ自動的に継続管理勘定に移管され、18歳になるまで非課税措置が受けられます。

なお、非課税期間満了前の売却を希望される場合は、非課税期間満了前に受渡となるタイミングでご売却をいただく必要がございますので、ご注意ください。

| 国内株式 | 2025年12月26日 |

|---|---|

| 米国株式 | 2025年12月24日(日本時間12月25日午前3時まで)

※米国株国内店頭取引は日本時間12月26日午後5時まで |

| 中国株式 | 2025年12月24日(日本時間12月24日午後1時まで) |

| 投資信託 | ファンドにより異なります。 投資信託はファンドにより売却の申込受付日から受渡までの日数が異なるため年内取引最終日もファンドごとに異なります。受渡までの日数は、ファンド詳細・概要の「受渡日」の項目をご確認ください。 |

【生年月日が2007年1月2日以前のお客様へ受渡が翌年となるお取引に関するご注意】

受渡が翌年となる売却は、非課税期間が満了する残高からではなく、翌年以降もNISAで保有する残高から売却されます。

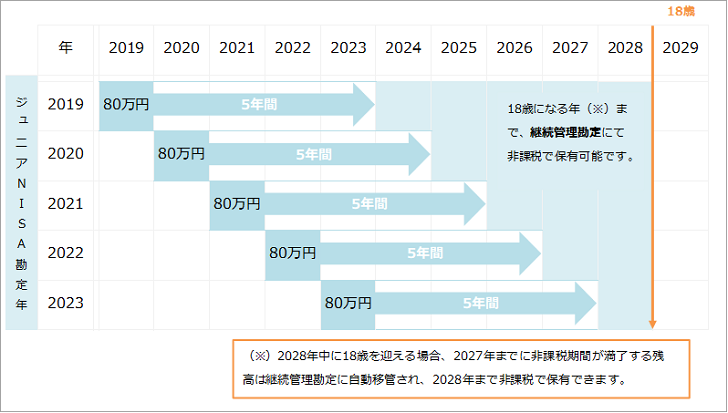

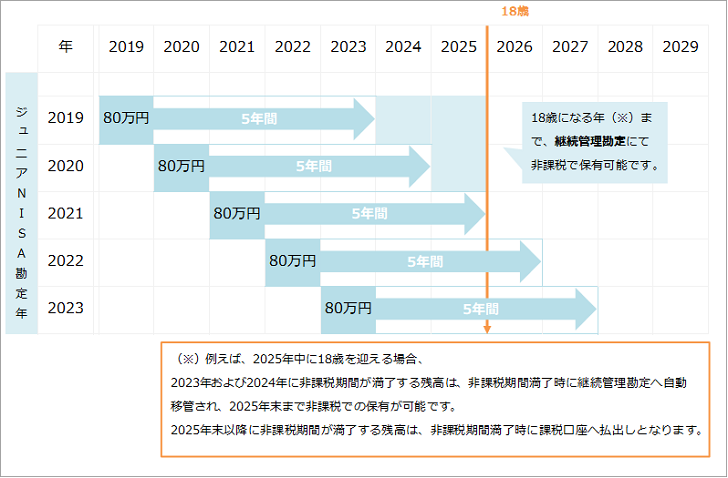

ジュニアNISAは2023年で制度が終了するため2024年以降、新たな非課税枠は設定されません。

しかし、非課税期間の5年間が終了しても、18歳になるまでは(1月1日時点で18歳となる年の前年末までは)、継続管理勘定へ自動移管され、18歳になるまで非課税で保有することが可能です。

一方で、非課税期間が満了する翌年1月1日時点で18歳以上である場合は、継続管理勘定で保有する残高も含めて課税口座へ払い出されます。新NISAへのロールオーバーはできません。

| 翌年1月1日時点で未成年(18歳未満)の場合 |

自動的に継続管理勘定へ移管(ロールオーバー) |

|---|---|

| 翌年1月1日時点で成年(18歳以上)の場合 |

継続管理勘定で保有する残高も含めて課税口座へ払出し |

| NISA勘定年 | 非課税期間が 満了する時期 |

継続管理勘定に移管となる お客様 |

課税払出しとなるお客様 |

|---|---|---|---|

| 2021年 | 2025年末 | 生年月日が 2008年1月3日以降の お客様 |

生年月日が 2008年1月2日以前の お客様 |

| 2022年 | 2026年末 | 生年月日が 2009年1月3日以降の お客様 |

生年月日が 2009年1月2日以前の お客様 |

| 2023年 | 2027年末 | 生年月日が 2010年1月3日以降の お客様 |

生年月日が 2010年1月2日以前の お客様 |

ジュニアNISA取引口座へログイン後、MY PAGE > 保有残高・口座管理 > NISA残高 よりご確認いただけます。

ジュニアNISA口座で保有する金融商品について、2023年末以降に非課税保有期間が終了する場合に、口座開設者本人が18歳になるまで非課税で金融商品を保有するための勘定のことです。

継続管理勘定では新規の投資を行うことができません。

継続管理勘定への移管は、特別なお手続きは必要ありません。自動で行われます。

また、移管可能な金額に上限はなく、時価が80万円を超過している場合も、そのすべてを継続管理勘定に移管することができます。

NISA口座における売却は、受渡ベースの「先入れ先出し」により行われます。

以下のとおり、2021年勘定で保有する100株が2026年の継続管理勘定へ移管されているため、2022年~2023年勘定および2024年~2025年の継続管理勘定の計400株が売却されます。

| 売却順 | 売却前 | 年またぎで400株売却した場合 | |

|---|---|---|---|

| NISA勘定年 | 残高(保有数量) | ||

| ⑤ | 2021年(旧NISA) | 100株 | 継続管理勘定(2026年)へ移管 |

| ① | 2022年(旧NISA) | 100株 | 売却 |

| ② | 2023年(旧NISA) | 100株 | |

| ③ | 2024年(継続管理勘定) ※2019年購入分 |

100株 | |

| ④ | 2025年(継続管理勘定) ※2020年購入分 |

100株 | |

非課税期間が満了する残高の払出しに伴うご注意事項をご案内いたします。

なお、ここでいう「年またぎ」とは、約定が年内で、かつ受渡しが翌年となることをいいます。

非課税期間が満了する残高は、証券総合取引口座の特定口座(特定口座の開設がない場合は一般口座)へ払い出されます。

課税払出しの際は、非課税期間満了時の時価が課税口座における取得価額となり、払出し後に譲渡した際にはその取得価額をもとに課税されることになります(損益通算等ができます)。NISA口座で買付した際の取得価額が引き継がれないことにご注意ください。

NISA口座における売却は、受渡ベースの「先入れ先出し」により行われます。

このため、非課税期間が満了となる残高と同じ銘柄をNISA口座で複数年にわたり購入し保有しているときに翌年受渡となるタイミング(年またぎ)で売却された場合、以下の①および②のお取扱いとなりますのでご注意ください(非課税期間満了後に約定訂正されます)。

2025年12月29日の売却の受渡日である2026年1月5日には、すでに2021年勘定および継続管理勘定で保有する計300株が課税口座に払い出されているため、NISA口座で保有する2022年~2023年勘定および2026年勘定の成人NISA残高(計300株)が売却されます。

課税口座に払い出された残高が先に売却されるのではなく、NISA口座で最後に購入した成人NISAの2026年の残高を非課税枠を使用してすぐに売却する結果となりますのでご注意ください。

| 売却順 | 売却前 | 年またぎで300株売却した場合 | |

|---|---|---|---|

| 勘定年 | 残高 (保有数量) |

||

| ④ | 2021年(旧NISA) | 100株 | 課税払出 |

| ① | 2022年(旧NISA) | 100株 | 売却 |

| ② | 2023年(旧NISA) | 100株 | |

| ④ | 2024年(継続管理勘定) ※2019年購入分 |

100株 | 課税払出 |

| ④ | 2025年(継続管理勘定) ※2020年購入分 |

100株 | |

| ③ | 2026年(新NISA) | 100株 | 売却 |

(例1)と同じく、NISA口座で保有する2022年~2023年勘定および2026年買付の成人NISAの残高(計300株)が売却され、不足する100株が課税口座に払い出された分から売却されます。

| 売却順 | 売却前 | 年またぎで400株 売却した場合 |

|

|---|---|---|---|

| 勘定年 | 残高 (保有数量) |

||

| ④ | 2021年(旧NISA) | 100株 | 課税払出⇒売却 |

| ① | 2022年(旧NISA) | 100株 | 売却 |

| ② | 2023年(旧NISA) | 100株 | |

| ④ | 2024年(継続管理勘定) ※2019年購入分 |

100株 | 課税払出 |

| ④ | 2025年(継続管理勘定) ※2020年購入分 |

100株 | |

| ③ | 2026年(新NISA) | 100株 | 売却 |

年内申込、翌年約定となるタイミングで、課税払出しとなる口数を含めた投資信託の売却を申込むと、年内最終営業日後、一時的に売却中の課税払出された残高が課税口座の残高として表示されます(課税払出しとなった残高以外に一般NISAの残高がない場合は、一時的に売却注文が「失効」と表示されます)。

上記により、売却可能数量が実際より多く表示されますが、年初第一営業日以降、順次、ご注文内容に準じて当社にて処理いたしますので、重複して売却を申込むことがないようご注意ください。

重複して売却を申込んだ場合でも、申込締切時間以降は取消ができません。

NISA口座における売却は「先入れ先出し」により行われます。

非課税期間満了に伴う課税口座への払出により、NISA口座に残る残高(他年分の残高)が発注数量を満たさない場合、当該売却注文は失効となります。

課税口座への払出しの対象となる投資信託を翌年の約定となるタイミングで売却する場合(※)は、口数指定もしくは全部指定のみご選択いただけます。

※申込受付日の翌営業日の基準価額が解約価額となる投資信託を国内年末最終営業日に解約する場合 等

年末最終ファンド営業日(ファンドにより異なります)の受付締切時間以降、課税口座への払出しの対象となる投資信託については、解約のお申込受付を一定期間停止します。申込受付は、課税口座への払出処理完了後、再開されます(1月1日を予定)。

これらの修正は、約定の付け替えが行われた日の翌々営業日の朝5時頃、反映いたします。

証券総合取引口座にログイン後、MY PAGE > 保有残高・口座管理 > 取引履歴 において、非課税期間満了後の月初第一営業日の受渡の明細でご確認いただけます。

ご注意

2025年10月27日更新。具体的なお取扱いについては今後加筆修正する場合があります。あらかじめご了承ください。

NISA口座の開設およびお取引に関するご留意事項

<口座開設および金融機関変更に関して>

NISA口座は、同一年(1月~12月)において、1人1口座(1金融機関)までの開設となります。その年の買付けがすでに行われている場合、金融機関変更はできません。また、NISA口座の残高を他金融機関へ移管することはできません。<お取引に関して>

NISAおよびジュニアNISAにおける国内外上場有価証券取引に関する重要事項

投資信託取引に関する重要事項

<リスク>

投資信託は、主に値動きのある有価証券、商品、不動産等を投資対象としています。投資信託の基準価額は、組み入れた有価証券、商品、不動産等の値動き等(組入商品が外貨建てである場合には為替相場の変動を含む)の影響により上下するため、これにより元本損失が生じるおそれがあります。外貨建て投資信託においては、外貨ベースでは投資元本を割り込んでいない場合でも、円換算ベースでは為替相場の変動により投資元本を割り込むおそれがあります。投資信託は、投資元本および分配金の保証された商品ではありません。<手数料・費用等>

投資信託ご購入の際の申込手数料はかかりませんが(IFAを媒介した取引を除く)、換金時に直接ご負担いただく費用として、約定日の基準価額に最大0.50%を乗じた額の信託財産留保額がかかるほか、公社債投信については、換金時に取得時期に応じ1万口につき最大100円(税込:110円)の換金手数料がかかります。投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して最大年率3.1%(税込:3.41%)を乗じた額の信託報酬のほか、その他の費用がかかります。運用成績に応じた成功報酬等がかかる場合があります。その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。手数料(費用)の合計額については、申込金額、保有期間等の各条件により異なりますので、事前に料率、上限額等を表示することができません。IFAコースをご利用のお客様について、IFAを媒介した取引から投資信託を購入される際は、申込金額に対して最大3.5%(税込:3.85%)の申込手数料がかかります。詳しくは当社ウェブサイトに掲載の「ファンド詳細」よりご確認ください。<その他>

投資信託の購入価額によっては、収益分配金の一部ないしすべてが、実質的に元本の一部払い戻しに相当する場合があります。通貨選択型投資信託については、投資対象資産の価格変動リスクに加えて複雑な為替変動リスクを伴います。投資信託の収益分配金と、通貨選択型投資信託の収益/損失に関しては、以下をご確認ください。 ![]()

COPYRIGHT © MONEX, Inc.