初めて投資信託(ファンド)で投資を行うときは、聞き慣れない用語が多いもの。「基準価額」もその中のひとつです。基準価格とよく間違えられますが、正式には「基準価額」といい、投資信託で投資を行う上で必ず理解しておきたい用語です。

今回は、そんな「基準価額」の意味や見方、変動要因を解説するほか、投資初心者が投資信託に投資する際にチェックしておきたいポイントについてもご紹介します。

基準価額とは、投資信託の1口(※)または1万口あたりの購入・換金などの取引時に基準となる価格のことです。一般的に1万口あたりの価格がよく用いられます。基準価額は運用成果によって変動し、購入時と換金時の基準価額の差が投資家の損益となります。

※投資信託で取引を行う際は「口(くち)」を単位として、1口、2口と数えます。

基準価額は投資信託の純資産総額に伴って変化します。純資産総額については後ほど詳しくご説明します。株価は株式市場の取引時間中は値動きがありますが、投資信託の基準価額は原則として1日1回公表されます。公表のタイミングは、投資信託の取引の申込みを締切った後で、投資した株式や債券などの時価評価をもとに計算・更新されます。

基準価額は投資信託の取引の申込みを締切った後に公表されるため、株式などと異なり購入や売却の申込み時点では適用される基準価額がわかりません。このような方式を、「ブラインド方式」といいます。

すでにその投資信託を保有している投資家(受益者)の公平性のために投資信託の購入や解約(売却)の際はこの方式がとられています。

投資信託を運用している委託会社(運用会社)は、投資している株式や債券等の評価額が決定した後に基準価額を計算します。

例えば、国内株式を主な投資対象とした投資信託であれば、各取引所の取引終了後から計算が始まり、当日の午後7時頃までに基準価額が確定します。マネックス証券では、基準価額が確定した翌朝から前営業日の基準価額をご確認いただけます。

基準価額は高ければ高いほど優れた投資信託といえるのでしょうか。「基準価額が高いのは運用成績がいいから」「基準価額が安いほうがこれから上がる可能性がある」と考える人もいますが、いずれもそうとは言い切れません。

同じ運用成績であっても分配金の有無などで基準価額は変わります。また、株式に投資する投資信託と債券に投資する投資信託はそれぞれ異なる投資対象が存在し異なるロジックで計算されているため、両者の基準価額を比較することで投資信託の優劣を計ることはできません。

基準価額は取引する際の投資信託の価格を意味しており、他の投資信託と比較した上での運用成績や投資信託の優劣を表すものではないということを理解しておきましょう。

Check!

基準価額は、純資産総額を投資信託の総口数で割って求めます。

純資産総額は株式や債券等の有価証券の組入資産の時価に債券利息、株式配当金等を加えた資産総額から、信託報酬などのコストを差し引いた時価総額のことです。純資産総額は投資信託の規模を表す指標として活用されます。

<基準価額の計算式>

基準価額(1口) = 純資産総額 ÷ 総口数

一般的に基準価額は1万口あたりの価額が公表されます。1口あたりの基準価額が1円なら、1万口あたりの基準価額は1万円となります。

・基準価額と投資信託運用の例

投資信託の運用例を用いて、基準価額にどのような変化があるのか見てみましょう。

わかりやすく、当初の純資産総額を10万円とします。当初の基準価額が1口1円とした場合、取引できる口数は10万口です。

10万口 = 10万円 ÷ 1円

10万円を10社の株式に1万円ずつ投資したとします。翌日10社の株価が変動したので計算すると、純資産総額は10万5000円になっていました。1口あたりの基準価額は以下のとおり計算することができます。

10万5000円 ÷ 10万口 = 1.05円

上述のとおり1口あたりの基準価額は1.05円で、1万口あたりの基準価額は1万500円になります。

この計算式からわかるように基準価額の増減は純資産総額の増減に比例します。

先ほどご説明したように基準価額の増減は純資産総額の増減に比例します。その純資産総額は、主に投資信託の投資先である株式や債券などの資産の値動きに伴って変動しますが、ここからはその他の要因も含めた基準価額に影響する純資産総額の5つの変動要因について詳しく解説します。

投資信託の投資先である株式や債券などの時価評価額が変動すれば、基準価額も変動します。保有する株式や債券などの資産の時価評価額が上がれば基準価額も上がりますし、反対に時価評価額が下がると基準価額も投資信託の純資産総額も下がります。

運用資産の時価評価による変動は基準価額の変動に非常に大きく影響します。

①と同じく、投資信託の投資先である資産からインカムゲインが入ってくることがあります。株式であれば配当金、債券であれば利金がそれに当たります。

インカムゲインは基本的に基準価額の上昇に寄与します。

投資信託は投資家に対して分配金を支払う場合があります。分配金とは、投資信託の運用によって得られた収益のうち投資家に還元するお金のことをいいます。

投資信託の分配金は投資信託の純資産総額から差し引いて支払われるため、分配金が支払われるとその金額相当分、基準価額は下がります。

投資信託の運用が行われる際には、その運用や管理をするためのコストがかかっています。投資家はそのコストを主に「信託報酬」という形で支払っています。

その信託報酬や、投資信託によっては監査報酬、その他運用管理にかかる費用は、投資家から預かっている信託財産=運用資金から差し引かれるため基準価額が下がります。

投資信託への資金流入出額も基準価額の変動要因になります。資金流入出額とは、ファンドへの流入額から流出額を引いた金額で、どのくらい買われているか(売られているか)を表します。

投資信託の解約(売却)が増えた場合は純資産総額が減り、反対に投資信託の購入が増え、資金流入が増加した場合は純資産総額が増えます。

投資信託を選定する際に、多くの方は基準価額を確認されるでしょう。それでは基準価額以外で、投資信託の銘柄を選ぶ際にはどういったポイントをチェックすれば良いのでしょうか。一般的にチェックすべき主な項目は以下の6つと考えられます。

同じ投資信託の中でも投資対象や種類は千差万別です。例えば主な投資対象のカテゴリーを大きく分けるだけでも、「国内株式」「海外株式」「国内債券」「海外債券」「不動産」など様々です。また、同じ「国内株式」に投資する投資信託の中でも、日経平均株価やTOPIXのような株価指数に連動する投資成果を狙う「インデックス型」の投資信託もあれば、それらの株価指数を上回る投資成果を狙う「アクティブ型」の投資信託もあります。

このように投資信託には様々な投資対象や種類がありますので、まずはどういった運用が行われる投資信託なのかを、「投資信託説明書(目論見書)」と呼ばれる投資信託についての説明書面や投資信託委託会社作成の「月次レポート」、「販売用資料」などでしっかりと確認することが大切です。

投資信託で運用して発生する主なコストに「信託報酬」や「申込手数料」があります。信託報酬とは、投資信託を保有している間に投資家が負担することになる費用です。信託報酬は投資信託ごとに「純資産総額に対して◯%」と定められており、日々発表される基準価額の計算に含まれています。

信託報酬は投資信託ごとに定められているため、同一の投資信託ならどの販売会社で保有しても料率は同じです。また、投資信託ごとに信託報酬は大きく異なります。長期間保有すればするほど投資家にとってのコスト負担は大きくなるため、なるべく信託報酬が低い投資信託が望ましいと言えます。

なお前述した株価指数などのベンチマークや市場平均を上回る運用成績(リターン)を目指す「アクティブ型」と比較し、ベンチマークと連動する値動きを目指す「インデックス型」の投資信託の方が一般的に信託報酬は低く設定されている傾向にあります。

また、申込手数料も大きなコスト負担になる場合があるため注意が必要です。申込手数料は、投資信託を購入する際に支払う必要がある手数料で、同じ投資信託でも販売会社(証券会社や銀行など)により異なります。マネックス証券などのオンライン証券ではインターネットを活用してご自身で購入手続きをされる場合は申込手数料が無料の場合が多いですが、対面型の証券会社や銀行等では費用がかかる場合もあるため、購入の際には注意しましょう。例えば、申込手数料が2%の投資信託を100万円購入申し込みする場合には、100万円✕2%=2万円が手数料として差し引かれることとなり、運用が98万円からスタートしてしまうことになります。

マネックス証券で取扱いのある投資信託の銘柄の信託報酬率などの費用についてはファンド検索・商品一覧から確認することができます。

純資産総額はこれまで説明してきた通り、投資信託が投資した株式や債券などの時価に、株式の配当金や債券の利息などを加えた額から、運用にかかる費用などを差し引いた資産の総額のことです。

純資産総額が大きいということはそれだけ投資家から預かっている資金=信託財産が多いということであり、純資産総額が小さいファンドに比べて信頼や安心感に繋がります。また、純資産総額が少ない投資信託で大口の解約(売却)が出た場合には、投資家に支払う現金を捻出するために無理に株式等を売却する必要に迫られて投資信託の運用成績に悪影響が出てしまうおそれもあります。基本的には純資産総額が大きい投資信託を選ぶようにしましょう。

マネックス証券で取扱いのある投資信託の銘柄の総純資産額はファンド検索・商品一覧(純資産総額昇順にて表示)から確認することができます。

信託期間とは、投資信託を運用する期間(認定日から償還日まで)のことを指します。投資信託には信託期間が設定されているものと、無期限のものがあり、投資信託説明書(目論見書)などで確認することができます。

信託期間が設定されている投資信託を選ぶ場合は、自分の希望する運用期間と合っているか確認することが大切です。また、信託財産の減少などにより、運用が困難になった場合は信託期間に関わらず繰上償還される場合があるため、注意が必要です。

騰落率(とうらくりつ)は、一定期間に投資信託の基準価額がどれだけ変化したかを表す数値です。1年騰落率なら、1年前と現時点の基準価額(分配金込)が何%変化したかを示します。3年騰落率、10年騰落率などもあり、10年騰落率であれば10年間での変化を表します。

先ほど、基準価額そのものは他の投資信託のそれと比べたときに、運用成績の優劣を表すものではないと説明しました。しかし、同じ投資信託の基準価額の変化を表す騰落率は、その投資信託の運用成績を表すものです。

投資信託を運用する委託会社が作成する月次レポートなどでチェックできます。マネックス証券で取扱いのある投資信託の銘柄の騰落率(値上がり率・値下がり率)は、ファンド検索・商品一覧から、確認したいファンド名を選択、詳細ページ内で確認することができます。

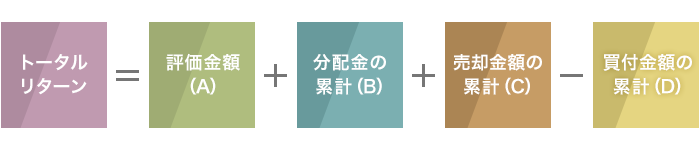

トータルリターンは、投資信託を買ってから現在まで、各投資家それぞれにどれくらいのリターンが生じたかを示します。トータルリターンの計算式は以下のとおりです。

<トータルリターンの計算式>

トータルリターン = 評価金額(A) + 分配金の累計(B) + 売却金額の累計(C) - 買付金額の累計(D)

仮に、評価金額が120万円、分配金と売却金額はなし、買付金額の累計が100万円の場合のトータルリターンは、以下のようになります。

トータルリターン = 120万円 + 0円 + 0円 - 100万円 = 20万円

買ってからこれまでで、20万円のトータルリターンが生じているということになります。

このようにトータルリターンをチェックすることで「仮にその投資信託に投資していた場合、一定期間でどれくらいの利益が出ていたか」というのを確認し、運用成績の良いファンドを見つけられるということです。マネックス証券では、ファンド検索・商品一覧や各ファンドの詳細ページなどで過去のトータルリターンをご確認いただけます。

また、マネックス証券に口座を持っている方なら、過去に購入したまたは現在保有している投資信託の実際のトータルリターンを確認することができます。

少額から世界中のさまざまな資産に手軽に分散投資ができる投資信託は、今や資産形成には欠かせない存在となっています。基準価額を正しく理解し、必要なチェックポイントを押さえれば、大きな失敗も避けやすくなります。

投資信託を利用して賢く資産形成をするためにも、まずは無料の証券口座開設から始めてみてはいかがでしょうか。マネックス証券では以下の簡単な3ステップで投資信託を始めることができます。

マネックス証券で投資信託をご購入いただくには、以下のステップが必要です。

口座の種類は「特定口座」がオススメです。

口座は、「一般口座」と「特定口座」があります。投資信託の売買益は、投資家自身が確定申告を行い納税するのが原則ですが、投資家の申告・納税申告の負担を軽減させる、販売会社が納税の代行などを行う制度として「特定口座」があります。

一般口座・・・投資家自身で損益通算し、確定申告

特定口座・・・特定口座ごとに販売会社が所得金額を計算。

特定口座(源泉徴収あり)→申告不要

特定口座(源泉徴収なし)→確定申告(※)

※一般口座や異なる販売会社の特定口座との損益通算、譲渡損失の繰越控除の特例を受けるには、確定申告が必要です。

入金方法はこちら

※入金後の購入申込みは、ファンド詳細ページの「購入・積立ボタン」からお進みください。

ファンド概要画面下の赤の注文ボタンから購入手続きを進めてください。

注文画面が表示されたら、申込金額を入力して口座区分を選択します。

右側に記載されている申込手数料率や信託報酬を合わせて確認して、緑色のボタンで確認画面へ進みます。

注文内容確認画面が表示されたら、概算受渡金額や概算手数料のほか、約定日や受渡日等も合わせて確認します。

確認できたら、取引パスワードを入力して緑色の実行ボタンを押して注文します。

注文受付完了画面が表示されたら、注文照会ボタンを押して受付内容を確認します。

注文照会画面で注文内容や約定日、受渡日等を確認できます。

注文状態が「受付中」の場合は、取消ボタンを押して注文を取消すことも可能です。

注文画面が表示されたら、申込金額を入力して口座区分を選択します。

右側に記載されている申込手数料率や信託報酬を合わせて確認して、緑色のボタンで確認画面へ進みます。

申込内容確認画面が表示されたら、引落方法や積立頻度のほか、買付金額や概算手数料、初回買付予定日等も合わせて確認します。

確認できたら、取引パスワードを入力して緑色の実行ボタンを押して申込みます。

申込受付完了画面が表示されたら、積立申込状況ボタンを押して受付内容を確認します。

申込状況一覧画面で申込ファンド名や申込状態、買付額等を確認できます。

積立内容を変更したい場合は、取消ボタンもしくは訂正ボタンからお手続きください。

積立内容の変更はできますか?(積立方法、銘柄、積立金額、口座区分)

購入の操作方法を説明する動画もご活用ください。

投資信託取引に関する重要事項

<リスク>

投資信託は、主に値動きのある有価証券、商品、不動産等を投資対象としています。投資信託の基準価額は、組み入れた有価証券、商品、不動産等の値動き等(組入商品が外貨建てである場合には為替相場の変動を含む)の影響により上下するため、これにより元本損失が生じるおそれがあります。外貨建て投資信託においては、外貨ベースでは投資元本を割り込んでいない場合でも、円換算ベースでは為替相場の変動により投資元本を割り込むおそれがあります。投資信託は、投資元本および分配金の保証された商品ではありません。<手数料・費用等>

投資信託ご購入の際の申込手数料はかかりませんが(IFAを媒介した取引を除く)、換金時に直接ご負担いただく費用として、約定日の基準価額に最大0.50%を乗じた額の信託財産留保額がかかるほか、公社債投信については、換金時に取得時期に応じ1万口につき最大100円(税込:110円)の換金手数料がかかります。投資信託の保有期間中に間接的にご負担いただく費用として、純資産総額に対して最大年率3.1%(税込:3.41%)を乗じた額の信託報酬のほか、その他の費用がかかります。運用成績に応じた成功報酬等がかかる場合があります。その他費用については、運用状況等により変動するものであり、事前に料率、上限額等を示すことができません。手数料(費用)の合計額については、申込金額、保有期間等の各条件により異なりますので、事前に料率、上限額等を表示することができません。IFAコースをご利用のお客様について、IFAを媒介した取引から投資信託を購入される際は、申込金額に対して最大3.5%(税込:3.85%)の申込手数料がかかります。詳しくは当社ウェブサイトに掲載の「ファンド詳細」よりご確認ください。<その他>

投資信託の購入価額によっては、収益分配金の一部ないしすべてが、実質的に元本の一部払い戻しに相当する場合があります。通貨選択型投資信託については、投資対象資産の価格変動リスクに加えて複雑な為替変動リスクを伴います。投資信託の収益分配金と、通貨選択型投資信託の収益/損失に関しては、以下をご確認ください。 ![]()

COPYRIGHT © MONEX, Inc.