相続税対策を検討するにあたり、相続財産を減らす生前贈与や、将来の相続税の納税資金の準備、財産の組み換えといった3つの視点から検討することが重要です。

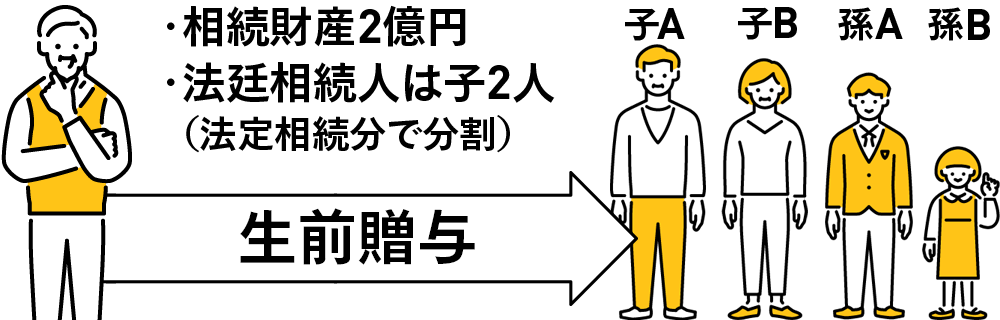

生前贈与とは、相続発生前(生前)に子供や孫に財産を贈与することです。あらかじめ相続財産を減らすことでの相続税の負担軽減に効果的です。

暦年贈与を活用する

暦年贈与とは、1月1日から12月31日までの間に行われた贈与によりもらった金額の合計額より贈与税を計算する方法です。

年間110万円までであれば基礎控除により贈与税がかかりませんので、早い時期から毎年少しずつ贈与することで相続税対策としての効果が期待できます

【贈与税の算出方法】

(年間の贈与額合計-基礎控除110万円)×税率-控除額=贈与税額

ポイント

贈与税の税率

| 贈与価格 (基礎控除後) | 【特例贈与】 直系尊属から18歳以上の 子・孫への贈与 | 【一般贈与】 左記以外への贈与 | ||

|---|---|---|---|---|

| 税率 | 控除額 | 税率 | 控除額 | |

| 200万円以下 | 10% | ― | 10% | ― |

| 300万円以下 | 15% | 10万円 | 15% | 10万円 |

| 400万円以下 | 15% | 10万円 | 20% | 25万円 |

| 600万円以下 | 20% | 30万円 | 30% | 65万円 |

| 1,000万円以下 | 30% | 90万円 | 40% | 125万円 |

| 1,500万円以下 | 40% | 190万円 | 45% | 175万円 |

| 3,000万円以下 | 45% | 265万円 | 50% | 250万円 |

| 4,500万円以下 | 50% | 415万円 | 55% | 400万円 |

| 4,500万円超 | 55% | 640万円 | 55% | 400万円 |

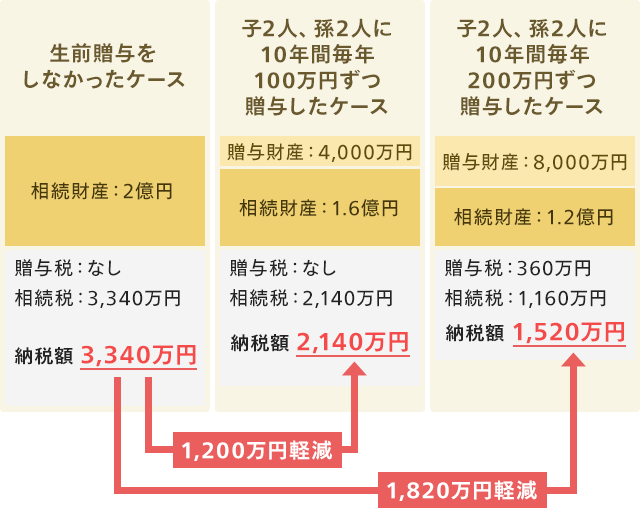

生前贈与をしたケース・しなかったケースでの相続発生時の納税額比較

※最後の贈与から相続開始まで7年以上経過しているものとする

このように、暦年贈与を活用することで、納税額を軽減することができます。

相続税対策として暦年贈与を利用する場合は、将来の相続税額を予想し、計画的に行うことが大切です。

ただし、毎年一定額を同時期に贈与した場合、計画的に定期贈与とみなされ贈与税が課税される可能性があります。

定期贈与とは、一定期間、一定の財産を贈与することが契約(約束)されたもので、定期贈与の取り決めをした時に一括で贈与税がかかります。

定期贈与とみなされないようにするためには、贈与の都度契約書を作成する、金額や時期を毎年変更するなど、個別に贈与契約を行ったことを証明できるようにしておくなど注意が必要です。

【動画で学ぶ】解説:金澤 毅仁氏(税理士)

税務のプロである税理士に、生前贈与について解説していただきました。

生命保険を利用することによって、非課税枠の利用、将来の相続税の納税資金の準備を行うことができます。

① 非課税枠の利用

預貯金は全額相続税の課税対象ですが、死亡保険金は一定額の非課税枠があります。

「500万円×法定相続人の数」が非課税となりますので、軽減対策として効果的です。

たとえば、相続人が3人の場合、非課税枠は「500万円×3人=1,500万円」となり、保険金1,500万円までは課税されません。

② 納税資金の準備

相続税は、原則申告期限までに現金で一括納付することになります。

相続財産が、現金や有価証券等すぐに換金できるものであれば問題ありませんが、不動産などですぐに換金できない場合や、遺産分割協議がまとまっておらず、預貯金が凍結されている場合など、納税が困難となるケースも考えられます。

死亡保険は、受取人が請求することですみやかに保険金が支払われるため、納税資金や当面の生活費、葬儀費用などの資金対策にも効果的です。

相続税を計算する際、相続財産を評価する指針となるのが、国税庁の定める財産評価基本通達です。この通達に各種財産の評価方法が定められており、この評価方法を意識することで相続税を軽減することができます。

① 上場株式

上場株式は、下記4つの価格のうち最も低い金額を用いて評価します。

例えば、5月20日に相続があり、株式市場が上昇基調であるとして

である場合、最も低い金額の470円の株価で評価していいことになり、相続があった5月20日の時価より低い金額で評価できるため、税負担が軽減されます。

では仮に、株式相場が下落基調で

であった場合でも、最も低い500円で評価します。相続があった5月20日の時価で評価することになるので税務上不利にはなりません。

② 不動産

土地は路線価(又は固定資産税評価額に倍率を乗じたもの)、建物は固定資産税評価額を基礎として評価すると定められています。

これはいずれも、市場で取引されている金額よりも低めに定められていることが多いことから、現預金を相続するより不動産で相続したほうが相続税が軽減されるといわれています。

また、他人に不動産を賃貸借しているとさらに評価額が低くなるため相続税が軽減されます。

【動画で相続税対策について学ぶ】解説:金澤 毅仁氏(税理士)

税務のプロである税理士に、相続税対策について解説していただきました。

【ご注意事項】

2024年1月現在の法令・税制に基づいて作成しております。

掲載している内容に関しては万全を期しており、税法や計算式については朝日税理士法人の監修を受けていますが、法令・税制は今後変更になる可能性がありますのでご注意ください。

詳細および具体的な取り扱いについては弁護士、税理士などの専門家にご確認ください。

![]()

COPYRIGHT © MONEX, Inc.