遺産分割の方法は遺言書の有無によって異なります。

遺言書がある場合は、その指定に従い遺産分割を行います。遺言書がない場合は、誰が、何を相続するかを話し合って決める「遺産分割協議」を行います。

なお、協議が合意に至らない場合には、家庭裁判所での調停・審判を経て民法で決められた割合で相続する「法定相続」という方法となります。

遺言書は亡くなった方(被相続人)の意思を記したものです。遺言書に記載された内容は法定相続分よりも優先され、すべての財産について記載がある場合、遺産分割協議をせずに相続手続きを進めることが可能です。

遺言書には「自筆証書遺言」「公正証書遺言」「秘密証書遺言」の3種類があります。

【遺言書の種類と特徴】

| 自筆証書遺言 | 公正証書遺言 | 秘密証書遺言 | |

|---|---|---|---|

| 作成方法 | 本人が全文を自書 | 本人と遺言内容を口述し、公証人が筆記 | 本人が遺言書を作成後、公証人役場で手続き |

| 筆記人 | 本人 | 公証人 | 本人 |

| 証人 | 不要 | 2名以上 | 2名以上 |

| 検認 | 必要※ | 不要 | 必要 |

| 保管 | 本人が保管※ | 公証役場で保管 | 本人が保管 |

| 特徴 |

|

|

|

※2020年7月10日より、法務局で自筆証書遺言を保管してもらうことも可能となりました。また、この制度を利用すると検認が不要となります。

法務局における自筆証書遺言書保管制度について(法務局ウェブサイト)

遺言書を発見した場合、すぐに開封するのは厳禁です。

自筆証書遺言と秘密証書遺言は家庭裁判所で検認を受ける必要があり、開封したことで遺言書の偽造や変造を疑われる場合があります。

開封したからといって遺言書が無効となるわけではありませんが、スムーズに相続手続きを進めるために開封することは避けましょう。

遺言執行者とは、遺言の内容を実現するために、必要な手続きを行う人のことです。遺言書にて指定することができます。

相続人全員の代理として、各金融機関の解約手続きや不動産の名義変更手続きなどを行う権限があるため、遺言執行者を選任することで手続きをスムーズに進めることが出来ます。

遺言書にて遺言執行者が指定されていない場合は、家庭裁判所に申し立てて選任してもらうことができます。

なお、必ず選任しなければならないものではありません。

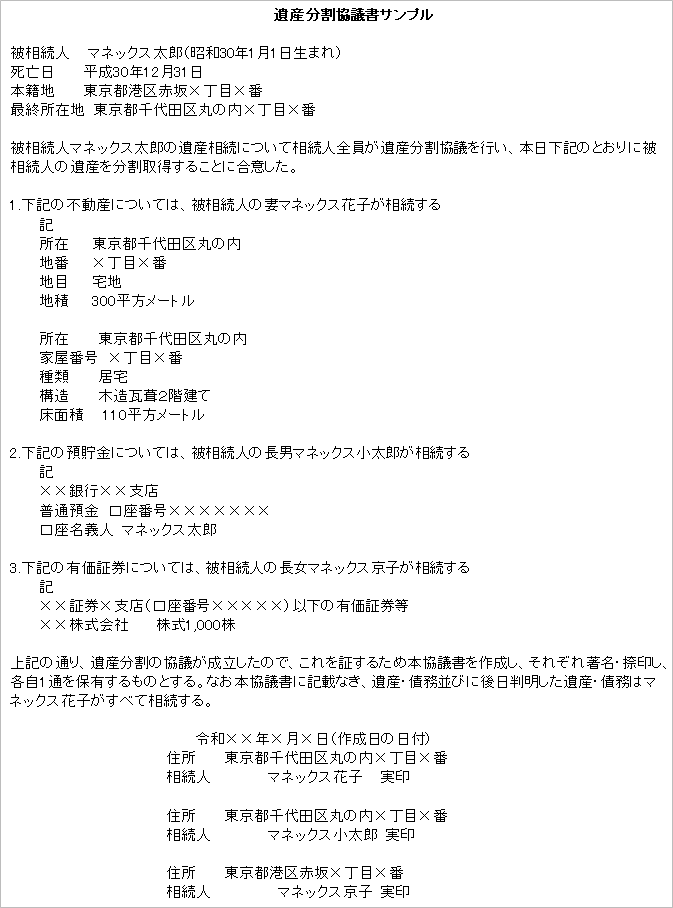

遺言が残されていない場合、遺産をどのように分割するのかを相続人全員で相談(協議)して決定する方法を「遺産分割協議」といいます。

遺産分割協議で遺産の分け方が決まりましたら、後で問題が起きないように協議結果を書面に残すことをおすすめします。この書類のことを「遺産分割協議書」といいます。

※書面の形式は自由ですが、相続人全員が署名押印する必要があり、一人でも欠けていたら無効となりますのでご注意ください。

各相続人には表のとおり民法で法定相続分が定められています。

法定相続分は、遺産分割協議で合意できなかったときの遺産の取り分であり、必ずこの相続分で遺産の分割をしなければいけないわけではありません。

| 法定相続人 | 法定相続分 |

|---|---|

| 配偶者 子 |

配偶者 1/2 子 1/2 |

| 配偶者 親 |

配偶者 2/3 親 1/3 |

| 配偶者 兄弟姉妹 |

配偶者 3/4 兄弟姉妹 1/4 |

| 配偶者のみ | 配偶者のみ 1/1 |

| 子のみ | 子のみ 1/1 |

| 親のみ | 親のみ 1/1 |

| 兄弟姉妹のみ | 兄弟姉妹のみ 1/1 |

遺留分とは民法で定められている最低限の相続分のことをいいます。

例えば、遺言書で「全財産は長男に相続させる」と記載されていた場合でも、他の相続人は遺留分侵害額請求をすることによって、遺留分に相当する金銭の支払いを要求することができます。

※兄弟姉妹(甥・姪)は認められていません。

【遺留分の割合】

| 相続人 | 全体の遺留分 | 各相続人の遺留分 |

|---|---|---|

| 配偶者と子 | 1/2 | 配偶者1/4 子1/4 |

| 配偶者と親(直系尊属) | 1/2 | 配偶者1/3 親1/6 |

| 配偶者と兄弟姉妹 | 1/2 | 配偶者1/2 兄弟姉妹なし |

| 配偶者のみ | 1/2 | 配偶者1/2 |

| 子のみ | 1/2 | 子1/2 |

| 親(直系尊属)のみ | 1/3 | 親1/3 |

| 兄弟姉妹のみ | なし | なし |

※子および直系尊属が複数人の場合は、その人数で均等に分けます。

なお、遺留分侵害請求権(遺留分を請求する権利)は、遺留分権利者が相続の開始および遺留分を侵害する遺贈があったことを知った日から1年間行使しない場合は、時効によって消滅します。また、知らなくても相続開始から10年経過した場合も消滅します。

【ご注意事項】

※2020年7月現在の法令・税制等に基づいて作成しております。

法令・税制は今後変更になる可能性がありますのでご注意ください。詳細および具体的な取扱いについては弁護士、税理士などの専門家にご確認ください。

![]()

COPYRIGHT © MONEX, Inc.