「つみたてNISAを始めたいけど、ベストなタイミングはいつ?」とお悩みの方もいらっしゃるのではないでしょうか。つみたてNISAなら、まとまったお金が無くても100円からご利用いただけます。今から少額から始めるのもおすすめです。

マネックス証券のつみたてNISAを年の途中から始める場合、その年のつみたてNISAの非課税投資枠を最大限活用する方法などをご紹介します。

まずは結論!

つみたてNISAを始めるタイミングはいつが良いのか?

いつでも良い!

つみたてNISAを始めるのは、いつでも良いです。例えば、非課税投資枠を少しでも増やしたい方は2023年からNISAを始めることで、2024年から始まる新NISA制度の生涯非課税限度額1,800万円に加えて、2023年の非課税投資枠も活用して長期投資をすることもおすすめです。2023年のうちに始めて、なるべく非課税投資枠を多く使いたい方は、ボーナス設定もご利用ください。

つみたてNISAとは?

つみたてNISAは、少額からの長期・積立・分散投資を支援するための非課税制度です。

非課税でお得にコツコツ投資できるので、ぜひご利用いただきたい制度です。

つみたてNISAとは?

- 積立で購入した投資信託などの売却益や配当金が非課税で受け取れます

- 非課税投資枠は年間40万円まで、月々約33,000円の積立ができます(申込単位は100円以上1円単位から設定可能)

- 非課税投資期間は最長20年間

- 積立投資(長期投資)に向いている商品が、事前に選定されています

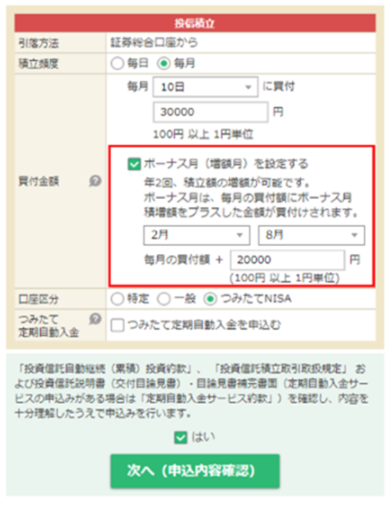

ご存知ですか?つみたてNISAのボーナス設定

ボーナス月(増額月)設定とは?

ボーナス月(増額月)設定とは、通常の投資信託の積立設定に、年2回までボーナス月(増額月)を指定できる機能です。NISA口座でもご利用が可能です。

- 「毎日つみたて」の日額指定、マネックスカードによるクレジットカード決済の場合、ボーナス月設定はございません。

- つみたてNISAで「毎日つみたて」をご利用の場合は「月額指定」となり、ボーナス月設定もご利用いただけます。

積立設定画面の例

つみたてNISA月間積立契約件数ランキング(投資信託)

ファンド選びのご参考にご覧ください。

| 順位 | 銘柄名 |

|---|---|

| eMAXIS Slim 米国株式(S&P500) | |

| eMAXIS Slim 全世界株式(オール・カントリー) | |

| eMAXIS Slim 先進国株式インデックス | |

| 楽天・全米株式インデックス・ファンド(愛称:楽天・VTI) | |

| ひふみプラス |

- 2023年06月01日〜2023年06月30日のつみたてNISAにおける契約口座数をもとにマネックス証券で集計しております。

- 当ランキングは、マネックス証券のつみたてNISA口座での積立が可能な銘柄を対象とし、金融商品仲介(IFAの媒介を含む)によるお取引は含まれません。

- 本情報は売買件数、売買金額、売買のタイミングを反映したものではなく、個別の商品を推奨するものではありません。

- 上記のランキングは過去のものであり、将来の運用成果等を保証するものではありません。