大和アセットマネジメントのファンドシリーズ「iFree」より、債券投資にフォーカスした「iFreeHOLD」と「iFreeWallet」の取扱いを開始いたしました。投資信託で運用するにあたってのポイントの1つ「資産の分散」にぜひご活用ください。NISA成長投資枠でもご投資いただけます。

iFreeHOLD/iFreeWalletとは?

長期×固定金利 iFreeHOLD 米国国債(T-Zero2044)

最後まで1つの債券を保有し続けるシンプルな投資戦略。

どんな時に使う?

- 長期間使う予定がない資金を運用したいときに。

- 現在の金利水準で固定したいときに。

iFreeHOLD 米国国債(T-Zero2044)

- 当ファンドの信託期間内に償還日を迎えるゼロクーポンの米国国債(割引債)に投資し、償還まで保有します。

- 当ファンドにおける「ゼロクーポンの米国国債」は、米国ストリップス債(米国国債の利金部分と元本部分を分離し、それぞれを別の債券としたもの)です。

- 為替変動リスクを回避するための為替ヘッジは原則として行ないません。

詳細・お申込みはこちらから

短期×変動金利 iFreeWallet 米ドル(USD)

外貨預金でも外貨建MMFでもない新しい外貨投資のカタチ。

どんな時に使う?

- 待機資金を外貨で運用したいときに。

- 金利変動リスクを抑えたいときに。

iFreeWallet 米ドル(USD)

- 米国短期国債に投資します。

- 運用にあたっては、残存期間が3カ月以下の米国短期国債に投資することを基本とします。

- 為替変動リスクを回避するための為替ヘッジは原則として行ないません。

詳細・お申込みはこちらから

iFreeHOLD 米国国債(T-Zero2044)とは

最後まで1つの債券を保有し続けるシンプルな投資戦略。

米国長期国債1銘柄を満期まで保有する運用を行います。

投資時点で満期まで保有した場合の利回り(米ドルベース)が確定します。

※途中解約した場合は金利変動リスクがあります。

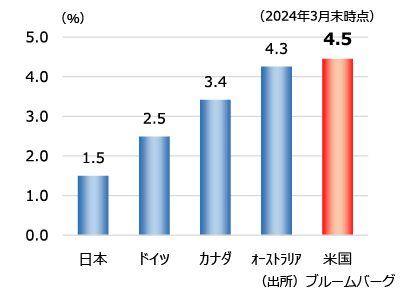

主要先進国で最も高利回りの米国

FRB(米国連邦準備制度理事会)による2022年以降の積極的な金融引き締めを背景に、足元米国の政策金利は数十年ぶりの高水準に位置しており、長期金利も同様の高水準となっています。世界最大の流通量をほこり、最高位の格付けを有している米国国債の利回りが、主要先進国と比較しても相対的に高いことがみてとれます。FRBは2024年から利下げを開始すると見込まれており、今後金利が下がる可能性も想定されることから、足元は米国債投資の好機と考えられます。

出所:大和アセットマネジメント作成のファンドレター(2024年4月)

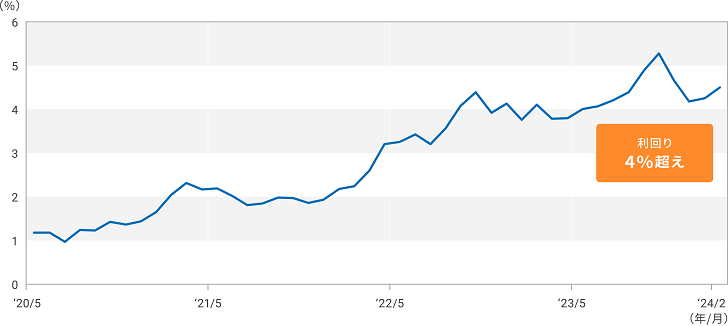

米国長期国債の利回りを購入時に固定

現在(2024年2月時点)、歴史的な高金利によって、米国国債は魅力的な利回りを誇っています。高金利の影響で、残存年数20年程度の米国割引債の利回りは4%を超える水準となっています。iFreeHOLD 米国国債(T-Zero2044)は、長期国債を満期まで保有する運用のため、購入時点の利回り(米ドルベース)で運用できます。

米国20年国債の利回り推移

2020年5月末から2024年2月末まで

※ブルームバーグより大和アセットマネジメント作成

出所:大和アセットマネジメント ファンド特集ページ

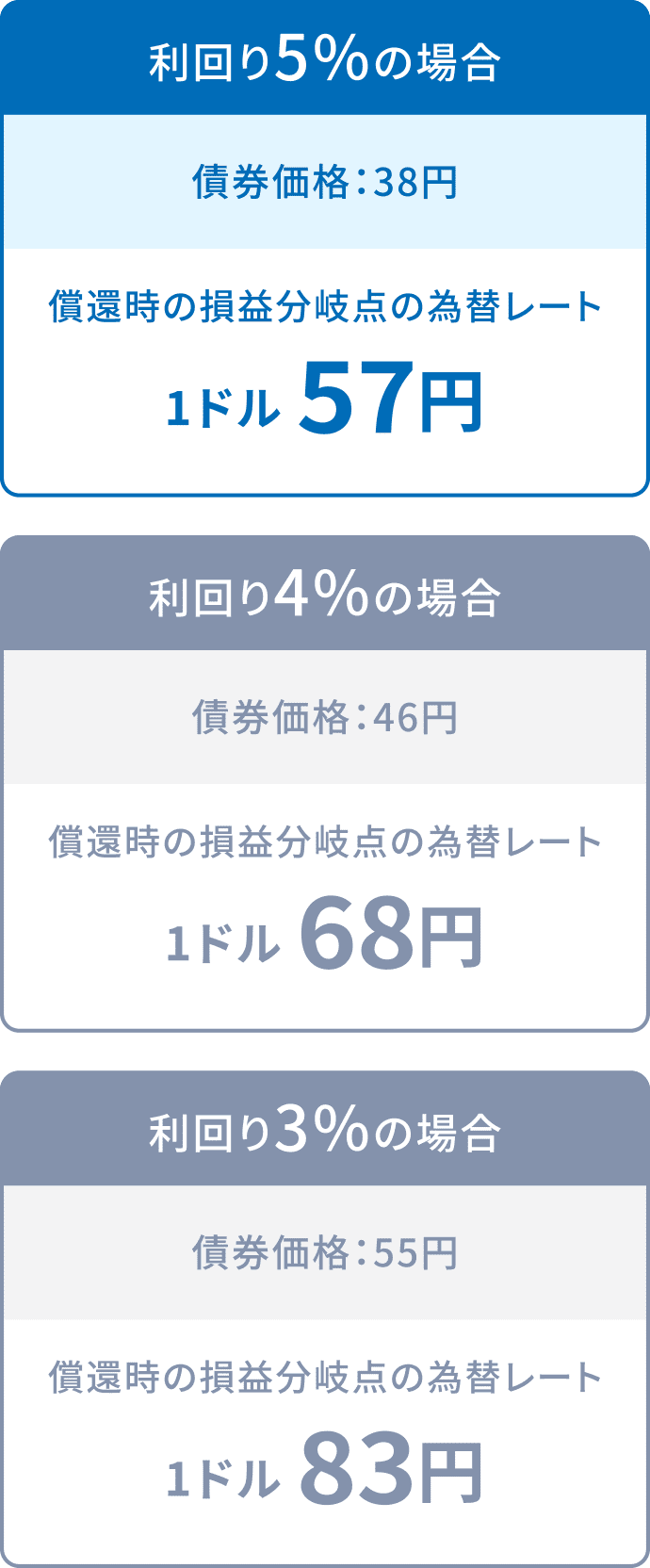

為替リスクについて

米国割引債は、米ドルベースでの収益はあらかじめリターンが決まっていますが、円ベースでの最終的な損益は為替水準によって決まります。また購入時の米国割引債の利回りが高ければ高いほど、償還時の損益分岐点における為替レートの水準は低くなります。

損益分岐点の為替レート

【仮定】残存20年の米国割引債に1ドルが150円の時に投資する

※損益分岐点の計算においてコストは控除していません。

出所:大和アセットマネジメント ファンド特集ページ

iFreeHOLD 米国国債(T-Zero2044)

- 当ファンドの信託期間内に償還日を迎えるゼロクーポンの米国国債(割引債)に投資し、償還まで保有します。

- 当ファンドにおける「ゼロクーポンの米国国債」は、米国ストリップス債(米国国債の利金部分と元本部分を分離し、それぞれを別の債券としたもの)です。

- 為替変動リスクを回避するための為替ヘッジは原則として行ないません。

詳細・お申込みはこちらから

iFreeWallet 米ドル(USD)

外貨預金でも外貨MMFでもない、新しい外貨投資のカタチ。

残存3ヶ月未満の米国短期国債に投資し、償還後に再投資する運用を行います。

米国の短期金利を享受し続けることが可能です。

※途中解約した場合は金利変動リスクがあります。

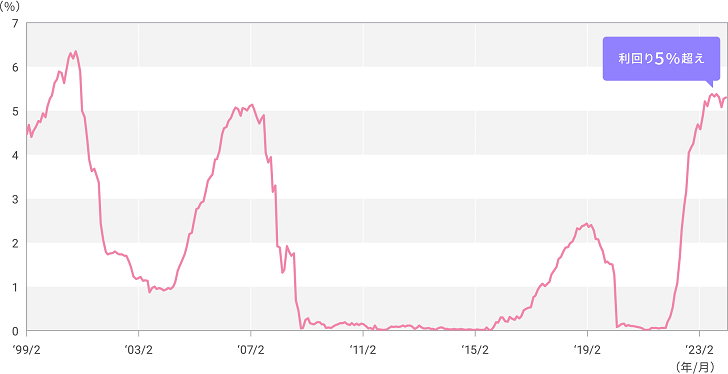

米国短期国債の利回りで運用が可能

米国では、政策金利の引き上げ(利上げ)が実施されたことなどから、足元の短期国債の利回りは5%を超え、非常に高い水準で推移しています。

米国短期国債の利回り推移

(1999年2月末~2024年2月末)

- 短期国債はICE BofA US 3-Month Treasury Bill Indexを使用。

- ブルームバーグより大和アセットマネジメント作成

出所:大和アセットマネジメント ファンド特集ページ

「投資信託」を使って、手軽に外貨に投資

外貨に投資する手段としては銀行での外貨預金や、証券会社での現物債券投資が挙げられますが、iFree Walletを活用することによって、少額からお手軽に、NISAを使っておトクに投資することが可能です。

以下は、各金融商品の一般的な概要です。

| 投資信託 (NISA口座で投資した場合) |

外貨預金 (日本国内の金融機関に 預け入れた場合) |

外国債券 (特定公社債の場合) |

|

|---|---|---|---|

| 運用管理費用 (信託報酬) |

あり | なし | なし |

| セーフティネット | あり(分別管理、日本投資者保護基金) | なし | あり(分別管理、日本投資者保護基金) |

| 取引単位 | 100円から1円単位など | 1通貨単位から | 額面単位 |

| 手数料等 | 購入時手数料がかかる場合がある(同じ投資信託でも販売会社によって手数料率が異なることがある) |

|

|

| 利子・分配金 | 非課税 | 源泉分離課税(20.315%) | 以下のいずれかを選択可

|

| 譲渡・償還差益 | 非課税 | 元本部分の為替差益は雑所得として総合課税※1。 預入時に為替予約を行った場合は源泉分離課税(20.315%) |

申告分離課税(20.315%、為替差損益を含めて課税対象) |

| 損益通算 | 不可 | 為替差損益については、同じ雑所得内での内部通算は可能 | 可能※3 |

| 確定申告 | 不要 | 必要※1・2 | 特定口座の「源泉徴収あり口座」内の損益は申告不要。他の口座との通算や繰越控除については申告が必要 |

- 課税の対象となるケースは、①円転した場合、②他の外国通貨に交換した場合、③当該外貨のまま外国株式や資産等の購入に充てた場合です。

同じ外国通貨のままでの預入れや払出しについては、為替差損益は認識しません。 - 給与所得および退職所得以外の所得金額の合計額が20万円以下※である場合、公的年金等の収入金額が400万円以下かつ公的年金等以外の所得金額の合計額が20万円以下※である場合は申告不要。

ただし、この場合でも住民税の申告は必要。※源泉分離課税されているものを除く。

- 特定公社債等の利子所得および譲渡所得と損益通算できるのは、上場株式等の譲渡所得および上場株式等の配当所得(申告分離課税を選択したもの)に限られます。なお、通算しきれずに残った損失は、翌年以後3年間繰り越すことができます。損益通算や繰越控除は、日本国内の金融機関を通じて譲渡した場合で、原則として確定申告をすることが前提となります。

※山田コンサルティンググループ株式会社の監修をもとに大和アセットマネジメント作成

出所:大和アセットマネジメントファンド特集ページ

iFreeWallet 米ドル(USD)

- 米国短期国債に投資します。

- 運用にあたっては、残存期間が3カ月以下の米国短期国債に投資することを基本とします。

- 為替変動リスクを回避するための為替ヘッジは原則として行ないません。

詳細・お申込みはこちらから

<おすすめの買い方>NISA×毎日つみたて

長期・積立・分散で投資を行うのであれば、マネックス証券で「NISA×毎日つみたて」がおすすめです。「毎日つみたて」はマネックス証券へご入金後、投信つみたて申込入力の画面で積立頻度を「毎日」と設定していただければ自動で投資信託を買付けます。

詳しい手順は以下をご確認ください。

NISAをはじめるには

NISAお取引には、マネックス証券の「証券総合取引口座」の開設が必要です。

NISAのお取引は、NISA口座を開設するとご利用いただけます。

金融機関変更・再開設をしたいお客様