2025年8月、日経平均株価は史上最高値を更新し、日本株への評価の高さが注目されています。今後もこの上昇は継続するのか?注目すべき業種や企業は?リスク要因はあるのか?など、気になるポイントを相場のプロが解説します。お二人目は、智剣・Oskarグループ CEO兼主席ストラテジストの大川智宏さんです。

最高値更新も油断は厳禁 不安定な日本株市場で光る「クオリティ高配当株」

智剣・Oskarグループ CEO兼主席ストラテジスト

大川 智宏 氏

野村総合研究所へ入社後、JPモルガン・アセットマネジメント、クレディ・スイス証券、UBS証券を経て2016年に智剣・Oskarグループ設立。

専門分野は、計量分析に基づいた米国株および日本株市場の予測、投資戦略の立案など。

現在、テレビ東京「ニュースモーニングサテライト」をはじめ、BSテレビ東京、日経CNBCなどの経済番組でコメンテーターを務め、テレ東BIZ、楽待チャンネル、TBS CROSS DIGなど各種経済系の動画番組にも出演。また、日経ヴェリタス、現代ビジネス、四季報オンラインなど、主要な経済誌やウェブメディアにて連載を多数執筆。

外部ストラテジストとして、金融機関への経済および株式市場の見通しについてのアドバイザーも務める。

日本株市場の過熱感と調整リスク

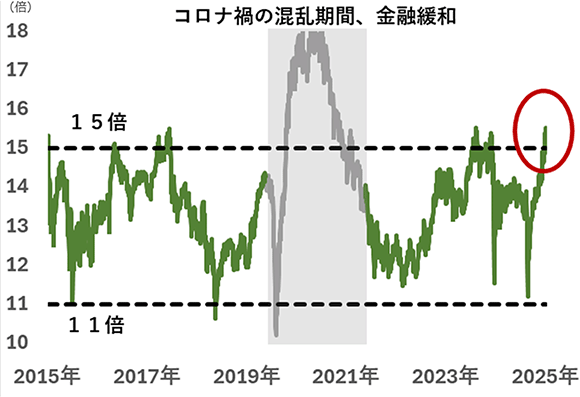

日本株市場は、8月半ばに日経平均株価、TOPIXともに史上最高値を更新したあと、不安定な乱高下を見せている。日経平均株価は、1ヶ月の間に一時4,000円以上の上昇を記録したこともあり、高値警戒感から利益確定の売りが出やすいのは事実だろう。実際に、TOPIXの予想PERの推移を観察してみると、コロナ禍の混乱期を除いた過去10年間の上限の目安である15倍を大きく上回った水準にまで達している。

TOPIXの12ヶ月先コンセンサス予想PERの推移

PER単体で市場の過熱感を計測することの是非は置くとしても、過去の実績から現在の日本株市場はこの10年では見事に下へと跳ね返されてきた「割高な水準」にいることは間違いない。足元の相場の不安定化も、その割高感の是正と考えれば単純に理解しやすいところだろう。

気になる点としては、この是正がどの程度まで進む可能性があるのかだろう。予想PERが真に利益予想に対する過熱感を代弁しているのであれば、過去10年間のうちコロナ禍を除いた過去平均値(約13倍)を適正値と仮定すると、日経平均株価に換算すれば36,500円程度までは下落しても何ら不思議はないことになる。下限の11倍まで調整が深刻化するならば、その株価はなんと3万1,000円を割り込む計算だ。そこまでの事態になるとは現状考えていないが、昨年8月、そして今年の4月と、過去1年程度ですでに2回もそういった極端な急落が発生したという事実を忘れてはならない。この計算はあくまで数字上の話であるが、直近の急上昇がいかに異常な事態であったのかを冷静に考えるきっかけにもなるだろう。

そして何よりも重要なのが、今後の日本株市場に再び最高値を更新していくほどの成長の芽はあるのか、そして今後の日本株市場を取り巻く環境を前提とした際に投資家としてどのように立ち回っていけばいいのかという点について真剣かつ冷静に考えることだ。今回は、この点について、グローバルの視点からの要因、そして日本国内の要因の双方から考察してみたい。

雇用統計ショックでも株高継続? 利下げ&AIが米国を救う

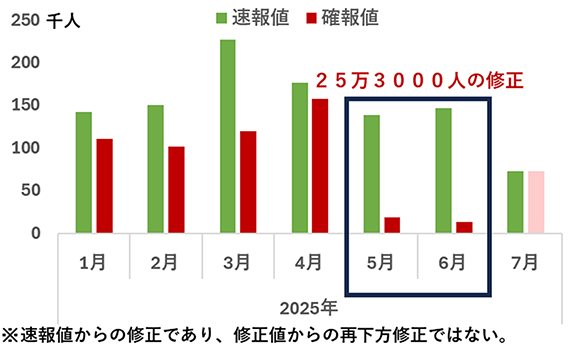

まず、グローバルの視点からの要因についてだ。日本経済および株式市場に最も強い影響を与えるのは、言うまでもなく米国経済とFRB (米連邦準備理事会)の金融政策の動向だ。米国経済については、足元で「雇用統計ショック」と呼称されたほど、足元の数字の弱さと過去分の大幅な下方修正が行われたことが話題となった。特に5月、6月分は新規雇用者数の速報値が大幅な増加であったにもかかわらず、確報値がほぼゼロ近辺に修正され、統計そのものの信頼性が揺らぐほどの騒動に発展したことは記憶に新しい。

米雇用統計 新規雇用者数の速報値と確報値の推移

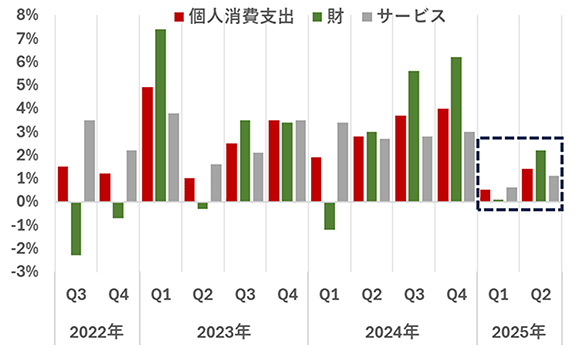

この雇用の鈍化は、トランプ関税の影響を懸念した企業がそれを先回りするかのように新規雇用を抑制していたことが後になって判明したということになる。そして、雇用が悪化すれば当然ながら内需や消費にも悪影響が波及するわけで、実際に今年の実質GDPは第1四半期、第2四半期ともに消費支出が大幅に鈍化していたことも確認されている。

GDP個人消費支出の推移

識者からは、以前からこの雇用の強さと消費の弱さの両者間の矛盾を指摘する声が多かったが、今回は雇用側が消費側に下にサヤ寄せする形で整合性が取れたことになる。つまり、フタを開けてみれば米国経済は想定以上に鈍化が進行していた、と解釈するのが自然だろう。

では、この米国経済の想定を超える鈍化が、そのまま企業業績や株式市場に悪影響を与えるのかといえば、それは早計だ。その理由は、広く言われているように、FRBが利下げを再開すれば再び成長軌道に乗せられる可能性が高いからだ。市場では2025年内に2回ほどの利下げの実施が期待されているようだが、仮に1回でも実施出来れば、利下げという緩和姿勢の継続性が確認できることになるため、株式市場にとってポジティブに作用することは疑いないだろう。

加えて、ハイテク株の企業規模上位6社だけでS&P500指数の時価総額全体の3割ほどが占められるほど米国株市場はハイテク偏重の状態となっているが、これもAIデータセンター投資が活発な状態が続くかぎりにおいて、米国株の安定的な上昇をサポートする要因となるだろう。今年の前半には、過剰なAIデータセンター投資を本当に回収できるのか(マネタイズできるのか)といった点が議論に上がることも多かった。

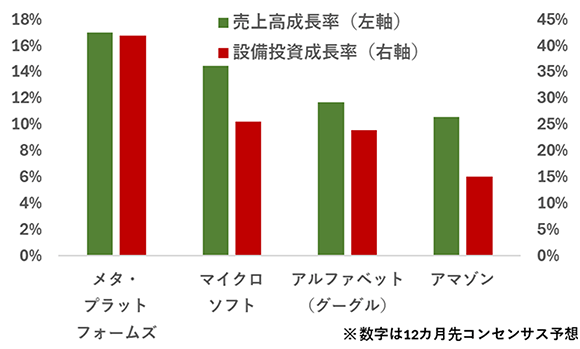

しかし、足元でマイクロソフト(MSFT)が初めてAzureセグメント(AIクラウドサービス)の売上高を公表したところ、市場予想を上回る伸びを見せていたことが判明している。つまり、AIデータセンター投資は、回収への疑念どころか想定以上のおカネを生み出していたということになる。直近のハイテク大手各社の決算でも、AIデータセンター投資のさらなる拡大を公表した企業も多く、今後もしばらくの間は米国のハイテク企業は利益成長と市場の上昇のけん引役として十分な力を発揮してくれることだろう。アナリスト予想としても、設備投資の拡大規模が大きいほど、売上高の伸びが高くなっていることが、成長持続への期待を端的に表現しているだろう。

米大手ハイテク株(AIクラウド系)の予想売上高と設備投資成長率

- LSEG Workspaceを基に大川氏作成

- 数字は12ヶ月先コンセンサス予想

- 2025年8月15日時点

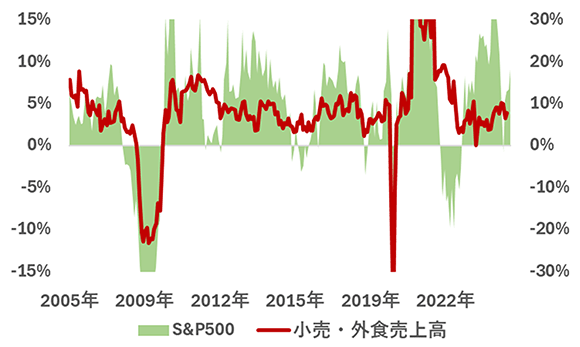

そして、仮にこの利下げ継続への期待とハイテク株のさらなる成長が、米国株市場を底堅く推移させる原動力となるならば、ひとつの結論として導かれるのは、「内需や消費の鈍化を過度に懸念する必要はない」ということになる。米国は日本と異なり、家計の金融資産に占めるリスク資産(株式や投資信託)の割合が非常に大きく、資産全体の半分近くに達している(日本は2割程度)。

つまり、言い換えれば、今後も株高を維持さえできれば米国の家計が直接的に潤うことになり、それが消費増大への原資(元手)として機能しうるということだ。実際に、米国の小売・外食売上高とS&P500指数について、ともに対前年比の伸び率の推移を比較してみると、両者は大枠で連動性が高いことが分かっている。

米小売・外食売上高と株価の伸び率の関係性

関税・利上げ・政局... 三重苦にあえぐ日本株

たしかに、米国株も史上最高値を更新し続けており、現在も高値圏にある以上は局所的な利益確定売りと調整の発生は避けられないだろう。しかし、あくまで経済や企業業績、金融政策への評価が変化していない以上はそれも短期的な需給に過ぎない。今後も米国株市場が堅調に推移することへの確度は高く、その影響度が大きい日本株市場も控えめに連れ高する形となることが期待されるだろう。

なぜ日本株を「控えめ」に連れ高という表現をしたのかといえば、米国経済および米国株市場に対して、日本経済および日本株市場は相対的に不利な状況にあり、少なくとも直近のような極端な上昇を正当化できるほどの材料が存在しないからだ。

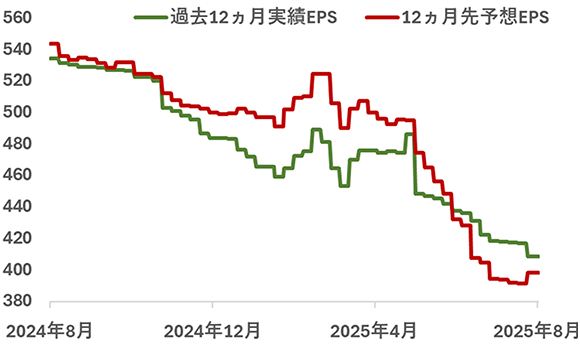

言うまでもなく、今回のトランプ政権の15%の関税措置によって、特に製造業を中心に業績への打撃は避けられない状況にある。25%~30%という最悪の状況は避けられたにしろ、関税がコストとして上乗せされる事実には変わりはない。実際に、関税率は当初の想定よりも軽くなったわけだが、東証輸送用機器(自動車)指数の業績は、予想も実績も切り下がり続けている。TOPIX基準で見ても、今期の純利益の成長率はほぼフラットだ。

つまり、関税の影響を受けたことで、欧米と違って景気の回復局面にあるはずの日本の利益成長を完全に飛ばした形になってしまっている。米国での売上が大きいハイテク株比率が高い日経平均株価は、減益の深さが日に日に増していることだろう。

東証輸送用機器の予想・実績EPSの推移

加えて、利下げ期待が高まるFRBと異なり、日銀は利上げの再開、つまり引き締めが見込まれている局面だ。当然ながら、政策金利の引き上げは銀行などの一部の業種を除いて景気を冷やす要因となるため、日本株市場全体にとってプラスに作用する可能性は低い。景気が悪くても利下げで株高期待を維持できる米国とは、まさに真逆の金融政策と株式市場の環境にいることになる。ちなみに、米国の利下げと日銀の利上げは円高の進行も促すため、為替の観点からは米国の利下げによる株高期待の恩恵を、日本株側はそのまま享受できるわけでもない。

さらに、日本は政治の不安定感もマイナス要因だ。参院選での与党の大敗により、減税や財政出動といった景気刺激策を推進することが困難な状況になっている。そもそも政権支持率が低いため、現在以上の政局の混乱は発生しないように思われるが、それでも政策推進力の低下は機動的な経済成長への一手を打つことを阻害するだろう。

不安定な相場で注目集まる投資戦略 高配当株が頼れる理由

このように、日本経済および日本株市場の状態を眺めるかぎり、いくら米国株市場が堅調であるからといって、それがそのまま日本株の上昇として反映されるわけではないだろう。これが、日本株は米国株に対して「控えめ」に連れ高すると表現した理由だ。とはいえ、たしかに経済および投資リスクの多い日本株であるが、そのような環境下でも、当然ながら光りうる業種や銘柄も存在する。最後に、現在の日本株市場における立ち回り方の最適解、そして魅力的な投資対象について考えてみたい。

結論を言ってしまうと、現在の日本株市場で最も有用性の高い投資の指標と考えられるのは、ずばり配当利回り(高配当利回り株)だ。高配当利回り株は、金利の上昇と株価が連動しやすく、株式市場の下げに相対的に強いという性質を有している。

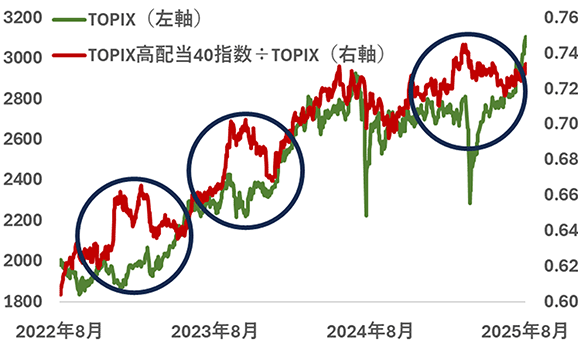

前者は、投資理論の話になるので「そういうものだ」と理解いただくとして、後者について実際にTOPIXと、高配当利回り銘柄で構成されるTOPIX高配当40指数の推移を比較すると、市場全体が下げる中で底堅さを発揮していることが確認できる。高値警戒感から調整が発生しやすい現在の市場で、このディフェンシブ性は心強い。

TOPIX高配当40指数÷TOPIXとTOPIXの推移の比較

この効果が発揮される背景としては、景気見通しが不安定な環境下でも配当は利益に比べて下方修正(減配)されにくいこと、そして市場が下落する中で逆張りの個人投資家に好まれやすいことなどが挙げられる。投資信託のランキングなどでも確認できるように、個人投資家は高配当株を特に好むことで知られている。新NISAの開始で個人投資家の層も広がっているため、下値で高配当利回り株が買われやすい需給環境はさらに強まっていることだろう。

つまり、高配当利回りであることをベースに、外需に比して業績の安定性が期待できる内需・ディフェンシブ系の業種に属し、財務健全性の高さや業績成長の強さといった要因を加味していけば、市場の調整や利上げにも強い、高クオリティな成長株を抽出することが可能となるだろう。

参考までに、TOPIX構成銘柄のうちで内需・ディフェンシブ系の業種に属し、予想配当利回りが3%以上であることに加え、自己資本比率が50%以上(財務健全性の高さ)、売上高および純利益の予想成長率が10%以上(業績成長の強さ)の条件を満たす銘柄の例を掲載しておく。

高業績成長率・高財務健全性の高配当利回り株(内需ディフェンシブ)の例

| 銘柄名 | 業種 | 時価総額 (億円) |

配当 利回り |

配当利回り | 成長率 | 自己資本 比率 |

||

|---|---|---|---|---|---|---|---|---|

| 一株 当たり 配当額 |

株価 | 売上高 | 純利益 | |||||

| フォーラムエンジニアリング(7088) | サービス業 | 693 | 5.1% | 66 | 1,297 | 11% | 17% | 65% |

| ヨンドシーホールディングス(8008) | 小売業 | 427 | 4.7% | 83 | 1,753 | 20% | 19% | 56% |

| アカツキ(3932) | 情報・通信業 | 453 | 4.2% | 130 | 3,120 | 17% | 67% | 79% |

| 学情(2301) | サービス業 | 300 | 4.0% | 77 | 1,927 | 13% | 15% | 91% |

| アトラエ(6194) | サービス業 | 188 | 3.8% | 30 | 794 | 12% | 23% | 79% |

| ストライク(6196) | サービス業 | 828 | 3.8% | 163 | 4,310 | 17% | 14% | 86% |

| グリーホールディングス(3632) | 情報・通信業 | 829 | 3.6% | 17 | 461 | 14% | 192% | 71% |

| エニグモ(3665) | 情報・通信業 | 125 | 3.4% | 10 | 292 | 11% | 31% | 80% |

| ジェイエイシーリクルートメント(2124) | サービス業 | 1,889 | 3.3% | 38 | 1,141 | 17% | 27% | 74% |

| ベース(4481) | 情報・通信業 | 711 | 3.2% | 122 | 3,780 | 12% | 10% | 79% |

| グリムス(3150) | 電気・ガス業 | 617 | 3.0% | 79 | 2,592 | 12% | 11% | 66% |

※母集団はTOPIX構成銘柄で、内需ディフェンシブ系の業種に属する銘柄。以下の条件を満たす銘柄を抽出。

- 予想配当利回り:3%以上

- 予想増収率、増益率:ともに10%以上

- 自己資本比率:50%以上

配当利回り、増収・増益率、参考指標はいずれも12ヶ月先コンセンサス予想を使用、その他は実績。銘柄は予想配当利回りの降順。データは2025年8月19日時点。

投資にかかる最終決定は、お客様ご自身の判断と責任でなさるようにお願いいたします。

気になる銘柄は「銘柄スカウター」で分析

マネックス銘柄スカウターとは、2017年10月の提供開始以来数多くのご好評をいただいている銘柄分析ツールです。「通常発表されない3ヶ月に区切った業績推移」「10年スクリーニング」「業績予想修正履歴」「理論株価」「保有銘柄・配当情報」など投資判断に役立つ様々な情報をご提供しています。

【エントリー受付中】最大20万円キャッシュバック!信用取引デビューキャンペーン