対話(エンゲージメント)を通じて投資先企業の企業価値を高め、リターンの向上を目指すアクティビストファンドが増えています。

そのため、どのアクティビストファンドを選べば良いのか悩む方もいらっしゃるのではないでしょうか。アクティビストファンドを選択される際は、理念や手法だけでなくぜひ「パフォーマンス」にも注目してください。

TOPIXを上回る好成績!MAFのパフォーマンス

MAF(マネックス・アクティビスト・ファンド)の基準価額は2025年11月20日時点で25,160円と、3年で約2.5倍に上昇しており、同期間のTOPIX(配当込み)の推移と比較すると17%以上上回る好成績をあげています。また、2020年6月の設定来の運用成績でもTOPIXを約10%上回っており、堅調に推移しています。

MAFは、マネックス証券創業者の松本大が運用に深く関わり、グループの知見を活かした独自の対話を行っています。本記事では、好成績を支えるMAFの運用手法とその魅力について分かりやすく解説します。

MAFとTOPIX(配当込み)のパフォーマンス比較(直近3年)

2022年11月21日を100として比較。期間:2022年11月21日~2025年11月20日

MAFとTOPIX(配当込み)のパフォーマンス比較(設定来)

2020年6月25日を100として比較。期間:2020年6月25日~2025年11月20日

(出所)Bloombergデータよりマネックス証券作成。

- TOPIX(配当込み)は当ファンドのベンチマークではありません。

- 基準価額(1万口当たり)は信託報酬控除後のものです。2025年3月20日時点で分配実績はありません。

- 上記は過去の実績であり将来の運用成果をお約束するものではありません。

マネックス・アクティビスト・ファンド 注目ポイント3選

当ファンドは、「個人投資家のチカラで日本企業の変革を後押しし、明るい日本の未来を創る」をビジョンに掲げ、日本企業に働きかける投資信託です。

明るい日本の未来を創るために、日本企業だけでなく政府(中央官庁)との議論や、メディアを巻き込んだ情報発信なども積極的に行っています。そんな当ファンドの3つの注目ポイントをご紹介します。

POINT1 徹底した個別企業分析で隠れた有望な日本企業を発掘

POINT2 エンゲージメント(対話)で隠れた日本企業にフォーカス

POINT3 マネックスグループが誇る投資助言メンバー

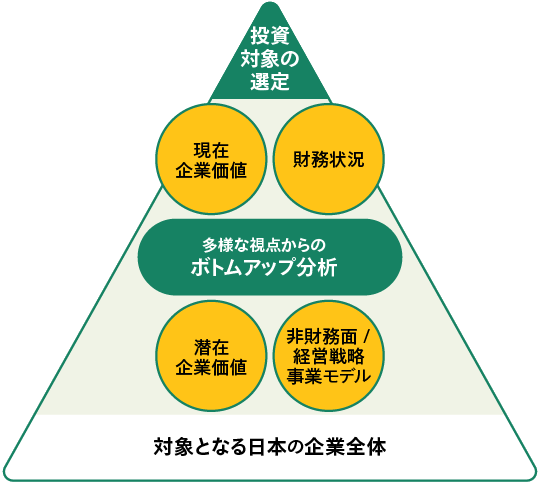

POINT1:徹底した個別企業分析で隠れた有望な日本企業を発掘

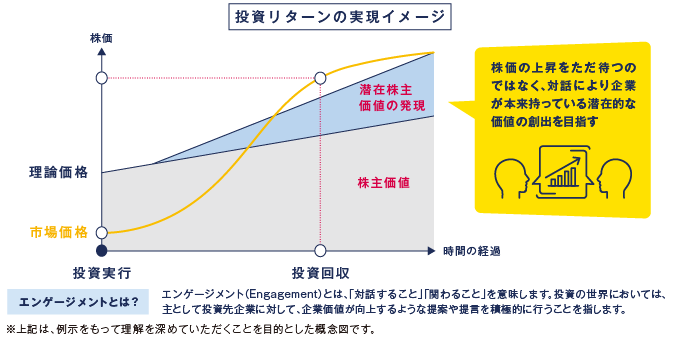

潜在的企業価値に対して、株価が著しく安価に放置された銘柄を選定し、企業に対してエンゲージメント(対話)を通じた働きかけで企業価値の向上を支援します。

POINT2:エンゲージメント(対話)で隠れた日本企業にフォーカス

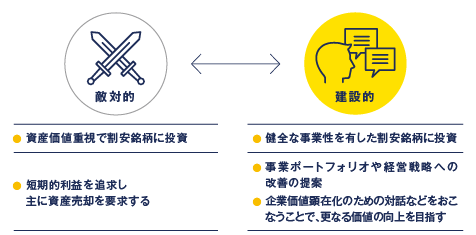

当ファンドは、長期的に建設的なエンゲージメント(対話)を行うことで、隠れた日本企業に光を当てていく投資信託でもあります。

アクティビストと聞くと、短期的利益を追求し、主に資産売却を要求する「敵対的」なイメージを持つ方もいらっしゃるかもしれません。当ファンドでは、厳選した日本企業に対してエンゲージメント(対話)で働きかけることで隠れた日本企業に光を当てることを目指します。日本企業と良いパートナー関係を構築し、経営戦略改善に向けた提案などを行うことで日本企業と二人三脚で企業価値の向上を目指します。

また、エンゲージメント(対話)から日本企業と個人投資家双方の利益を追求し、個人投資家と日本企業の架け橋となるべく活動を行っています。

(出所)マネックス・アセットマネジメント作成の販売用資料より抜粋

POINT3:マネックスグループが誇る投資助言メンバー

当ファンドには、マネックスグループが誇る投資助言メンバーが携わっています。

マネックス証券創業者の松本大をはじめ、長年にわたって様々な視点で日本市場に関わってきたメンバーが企業分析・エンゲージメント(対話)を行っています。

上場企業を20年以上けん引|松本 大

マネックス証券の創業者であり、カタリスト投資顧問株式会社取締役会長の松本 大。ゴールドマン・サックスで当時同社最年少ゼネラル・パートナー(共同経営者)に就任。数社の上場企業の社外取締役を歴任し、現在は米マスターカードの社外取締役も務めています。これまで20年以上、上場企業であるマネックスグループを率いてきた経験とネットワーク、そして情熱をMAFに注いでいます。エンゲージメントの現場でも松本自らが率い、その経験を活用しています。

コンサルティング会社出身の日本株ファンドマネージャー|平野 太郎

カタリスト投資顧問株式会社代表取締役社長でチーフ・ポートフォリオ・マネージャーの平野 太郎。過去20年間、グローバル投資家として、また経営コンサルタントとして、日本企業の経営と向き合ってきました。

マッキンゼー・アンド・カンパニーでは経営コンサルタントとして各種企業の経営戦略策定、組織改革、企業再生などに従事し、その他にもアライアンスバーンスタインで株式アナリストとして資本財、テクノロジー、通信、エネルギー、運輸、コモディティー、消費財など広範なセクターにおける株式運用・調査に従事するなど、様々な視点をもっています。コンサルタント時代の経験を活かし、企業とのエンゲージメントを円滑に進めています。

3,000億円規模のファンド運用経験|草刈 貴弘

大学卒業後、舞台役者などを経て2007年にSBIリアルマーケティングに入社。2008年にさわかみ投信に転じ、顧客対応部門、バックオフィスの責任者、アナリスト、ファンドマネージャーを経験し、2013年に最高投資責任者、運用調査部長、2015年には取締役最高投資責任者に就任。2023年3月にカタリスト投資顧問に入社し、同年6月に取締役共同社長に就任。現在、朝日インテックの社外取締役も務め、上場企業の社外取締役としての観点を対話に活用し、投資先企業の企業価値向上に直接寄与することで、日本企業の成長と資本市場の活性化と、個人投資家の財産づくりを両立することを目指します。

20年以上、日本マーケットを分析しているドイツ人エコノミスト|イェスパー・コール

カタリスト投資顧問株式会社投資助言委員会メンバーのイェスパ―・コール。これまで20年にわたり、米大手投資銀行のJ.P.モルガンやメリルリンチなどにおいてチーフストラジスト、リサーチヘッドを歴任し、常に日本におけるトップクラスのストラテジスト、エコノミストとして認識されてきました。グローバルな視点から日本企業を分析するスペシャリストです。

【MAFも対象!】実施中のキャンペーン・プログラムのご案内

マネックス証券では現在キャンペーン・プログラムを実施中です。

本記事でご紹介したMAFも対象となっておりますのでぜひご参加ください。

おすすめの購入方法は?

本記事で当ファンドに興味をもっていただけましたでしょうか?当ファンドに興味がある方はぜひ一度少額からでもMAFを購入してみてください。

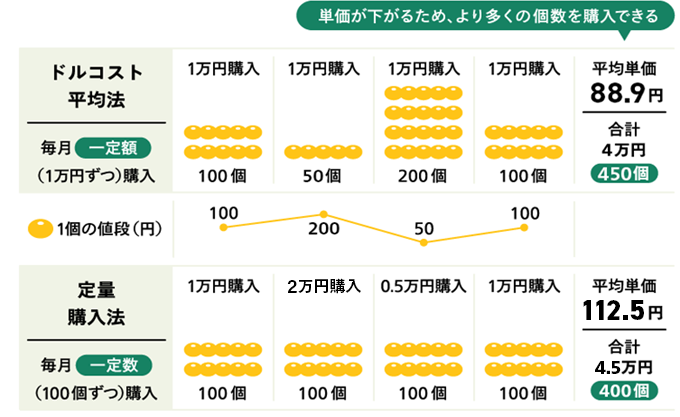

当ファンドは厳選した日本企業に投資を行っています。短期的に見ると基準価額が上下しやすい傾向があるため、長期での資産形成をご検討の方は、積立投資をおすすめします。ファンドの基準価額が高い時には購入口数が少なくなりますが、低い時には購入口数が多くなり、結果として平均購入単価を低く抑えることが期待できます。

ドルコスト平均法のポイント

定時定額の決まったルールのもと、長期で継続して積立投資することで、高い時に買い過ぎたり安い時に買い損ねることを避けられます。中長期で資産形成するのに向いている投資方法です。

他の資産と組み合わせて購入もおすすめ

他の金融商品とあわせて保有することもおすすめの投資方法の1つです。

株価指数と連動した運用成績を目指すインデックスファンドや米国株、金、債券など、値動きの異なる金融商品と組み合わせることで、リスクを分散させることが出来ると考えています。

(出所)マネックス・アセットマネジメント作成の販売用資料

マネックス・アクティビスト・ファンド(愛称:日本の未来)

- 個別企業の分析を重視したボトム・アップ手法による銘柄選択により比較的少数の銘柄に投資します。

- 対象企業に対しては、目的を持ったエンゲージメント(対話)や提案を行い、企業価値と株主価値の中長期的な向上を目指します。

- マザーファンドは、カタリスト投資顧問株式会社より投資に関する助言を受けて運用します。

手数料やリスクの詳細は、遷移先ページの「投資信託説明書(目論見書)」をご確認ください。

個人投資家のみなさまからのご意見募集フォーム

マネックス証券はMAFの活動の一環として、個人投資家のみなさまからのご意見募集フォームを設置しています。個人投資家の声を日本を背負う企業に届けてみませんか?

特設サイトで情報発信中!

![特化型運用 個人投資家と、企業の未来を触発する。Monex Activist Fund[マネックス・アクティビスト・ファンド]特設サイトにて情報発信中!詳細はこちら](/news/image/2024/20240621_03/promotion_02.png)