特定口座には、納税方法の違いにより、証券会社が源泉徴収を行なう特定口座(源泉徴収ありの特定口座)と、源泉徴収をせずに売買のみ管理する特定口座(源泉徴収なしの特定口座)があります。

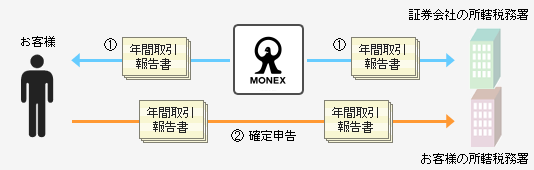

「源泉徴収なしの特定口座」では、証券会社が上場株式等の取引明細や売買損益が記載された『特定口座年間取引報告書』を作成し、お客様に交付します、お客様はそれをもとに簡易な手続きで申告・納税をすることができます。

ご参考:優遇規定が適用される場合

※合計所得金額とは・・・

総所得金額、分離長(短)期譲渡所得の金額(特別控除前)、株式等に係る譲渡所得等の金額(特別控除後)、商品先物取引に係る雑所得等の金額、山林所得金額及び退職所得金額の合計をいいます。

ただし、純損失や雑損失の繰越控除、特定の居住用財産の買換え等の場合の譲渡損失の繰越控除又は株の譲渡損失の繰越控除の適用がある場合には、その適用前の金額をいいます。

![]()

COPYRIGHT © MONEX, Inc.