資産づくり・資産運用は、決して難しいものではありませんが、いくつかの手順を踏まえて行う必要があります。

その一歩目が、目的と目標を決めることです。

長期の資産運用・資産づくりでは、その目的と目標金額、さらにそれをいつまでに達成するのかという運用期間を、最初にハッキリと決めておくことが大切です。まずは何のために投資をするのかという、目的を整理するところから始めましょう。

近年はNISA(ニーサ)やiDeCo(イデコ)など、個人の資産づくりを税制面から後押しする制度が次々と誕生しており、こうした制度を活用することで、投資しながら節税にも取り組むことができるようになりました。各制度にはメリット/デメリットがありますので、自分の合ったものを見つけるためにも、目的の明確化は必要です。

目的が決まったら、次はそれに対する目標金額を調べて、運用期間を計算してみましょう。

老後資金

60歳で退職後の25年間

夫婦でゆとりある生活をするのに必要となる金額

約5,802万円

※1、2、3

住宅購入

新築マンション

約5,245万円

※4

教育資金

小学校から大学まで

すべて公立

約1,286万円

すべて私立

約2,890万円

※5

目標金額が決まったら、以下の式を使って、目安とする運用期間を計算してみましょう。

目標金額 - いますぐに投資に回せるお金

これから無理せずに毎月投資に回せるお金 × 12

この式で計算できるのは、投資で全く利益も損も出なかった場合に必要となる運用期間です。銀行預金とは異なり、株式や投資信託といった金融商品への投資は、必ずお金が増えるというものではありませんので、まずは増えなかった場合を想定して、どのくらいの期間がかかるのかを把握しておくのがポイントです。

投資でお金が増えることを当然と考えて、運用期間を決めてしまうと、実際にそのとおりの投資結果が得られなかった場合には、目的を達成することができなくなります。そういう事態を避けるために、まずは増えない前提で考えて、投資が上手くいったら「目標金額を早く達成できる」、「同じ運用期間で目標金額以上の資産をつくれる」というように考えた方が健全で、無理のない投資ができるはずです。

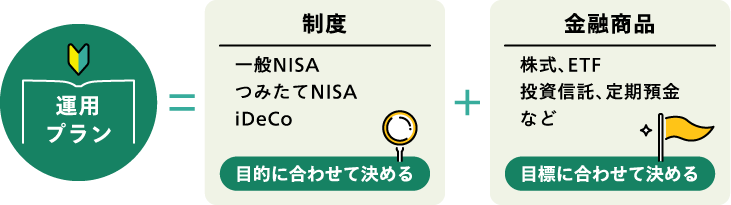

目的と目標が定まったら、次はそれにふさわしい制度と金融商品を組み合わせて、自分だけの運用プランをつくりましょう。

NISAやiDeCoといった制度では、それぞれ運用できる金融商品が決まっていますので、まずは目的に合った制度を選び、それから金融商品を選ぶという流れになります。

金融商品には、大きく値上がりを狙うものから、コツコツ安定的に増やすことを目指すものなどさまざまな性質のものがありますが、まずは価格の変動が少ない低リスクの金融商品から始めるのをオススメします。

資産運用においては、誰しも大きな投資成果を期待してしまうものですが、値動きの大きな金融商品を検討される際には、目的と目標に照らし合わせながら、どこまでリスクをとるのが良いのか考えるようにしましょう。

制度の選び方はステップ2で、金融商品の選び方はステップ3にて、詳しく説明していきます。

将来資金・住宅資金・教育資金・結婚資金の4つの資金についてシミュレーションが可能です。

ご家族の構成や収入や支出などの基礎情報、将来の目標金額等を入力することで、それが達成可能かどうかをグラフでわかりやすく提示します。

![]()

COPYRIGHT © MONEX, Inc.