民法では、「法定相続人」が定められており、原則として、法定相続人が被相続人の財産・負債などを受け取る権利を持ちます。法定相続人には次の2種類があります。

血族相続人の相続範囲は亡くなった方(被相続人)との関係で以下1~3に分類されます。

配偶者は常に相続人となりますが、血族相続人には1→2→3で優先順位が存在します。同じ順位の人が複数いる場合には全員が相続人となります。そして、先順位の人が一人でもいる場合は後順位の人は相続人になれず、遺産(相続財産)を受け取ることができません。

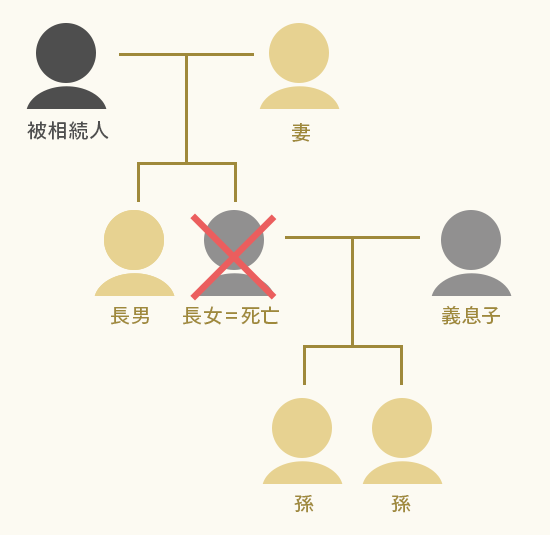

代襲相続とは、被相続人よりも先に相続人(子や兄弟姉妹)が亡くなっていた場合、その相続人の直系卑属(被相続人から見て「孫」や「甥・姪」等)が親に代わって代襲して遺産(相続財産)を受け継ぐことをいいます。

また、この財産を受け継ぐ者のことを「代襲相続人」といいます。

【孫が代襲相続人となるケース】

次の図のように被相続人よりも先に子供(長女)が亡くなっていた場合、相続人は長男と長女の直系卑属である「孫」になります。

相続手続きにおいては法定相続人となる方を確定するために、亡くなった方(被相続人)の出生から死亡までの連続した戸籍謄本が必要になります。

【ご注意事項】

※2020年7月現在の法令・税制等に基づいて作成しております。

法令・税制は今後変更になる可能性がありますのでご注意ください。詳細および具体的な取扱いについては弁護士、税理士などの専門家にご確認ください。

![]()

COPYRIGHT © MONEX, Inc.