日銀の金利引き上げや米国の景気減速への懸念等に伴い、日経平均株価が大きく下落しました。相場の下落局面でのリスクを軽減する方法として、投資信託の長期分散投資があります。投信つみたてや、NISAつみたて投資枠の利用を検討している方、投信つみたてをしているけれど昨今の相場に不安を感じている方全員に見てほしいコンテンツです。

中長期の積立で、下落時も将来のチャンスを得る!

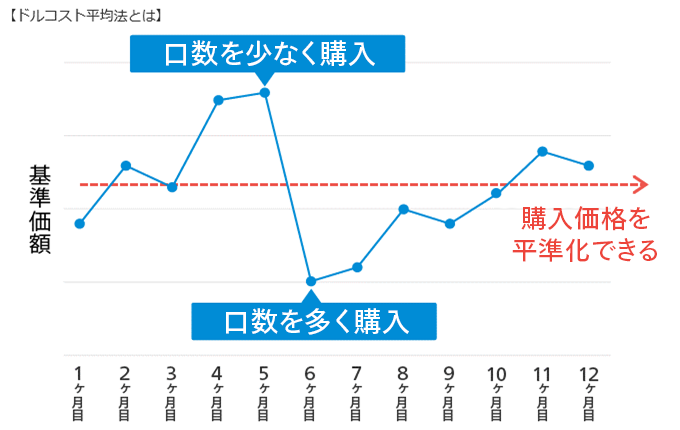

ドルコスト平均法で、リスクを平準化させる

マネックス証券の投信つみたてでは、買付金額を指定することで、毎月もしくは毎日決まった金額分の投資信託を購入することができます。その間にも投資信託の価格が動き続けるので、投資信託の購入口数が毎回異なります。

- 投資信託の基準価額が上がったとき、購入数量は少なくなる。

- 投資信託の基準価額が下がったとき、購入数量が多くなる。

上記の積立を長期的に繰り返すことで、短期的な取引に比べて、中長期の投信積立は将来時点のリスクを平準化することができます。

この中長期にわたり、一定のペースで同じ金額で金融商品を購入し、リスクを平準化する投資をドルコスト平均法といいます。

ドルコスト平均法をシミュレーションする

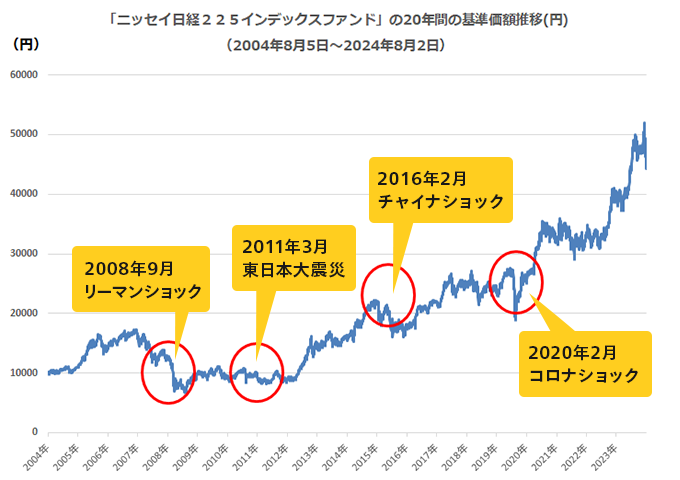

ドルコスト平均法で本当に将来のリスクを平準化できるでしょうか。ドルコスト平均法に基づき2007年1月4日から2024年8月2日にかけて、毎日1,500円ずつ投資信託の積立をしたと仮定して、実際の投資信託「ニッセイ日経225インデックスファンド」の基準価額を用いて確認してみましょう。

出所:一般社団法人 投資信託協会のデータをもとにマネックス証券作成

一見すると、過去の相場変動に伴い、投資信託の基準価額は大きく下落をしていますが、ドルコスト平均法では、基準価額の下落時には、安くなった投資信託を平時より多く購入することになります。投資信託の積立を続けた場合、実際の損益はどうなるでしょうか。

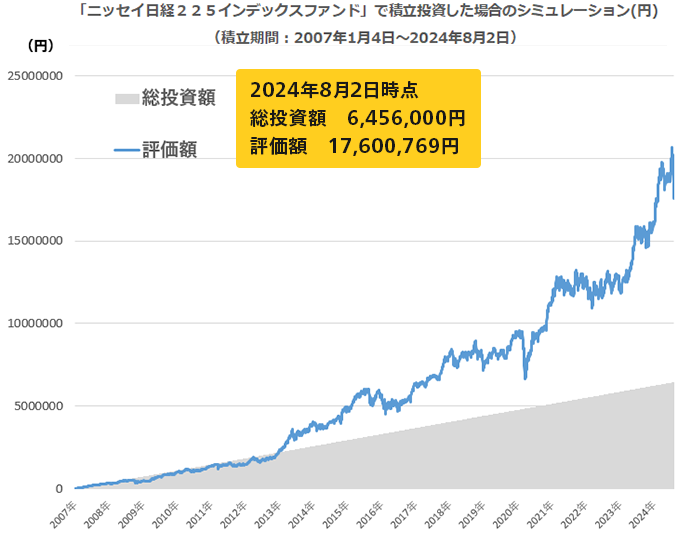

出所:一般社団法人 投資信託協会のデータをもとにマネックス証券作成

2007年1月4日~2024年8月2日の基準価額を用いて、毎ファンド営業日に1,500円ずつ投資したと仮定したうえで試算しています。評価基準日は2024年8月2日です。

上記は過去の実績を示したものであり、将来の成果を示唆・保証するものではありません。また、税金等を考慮しておりません。

総投資額と、投資信託の評価額の推移を比較すると、リーマンショックや東日本大震災を含んだ2013年までは、評価額が総投資額を下回っている期間が続いていますが、2013年以降は、積立した「ニッセイ日経225インデックスファンド」の評価額が、総投資額を大きく上回っております。また、2016年のチャイナショックや、2020年のコロナショックでも積立をした投資信託の評価額は下がるものの、過去の投資信託の基準価額の下落時に積立した投資信託の利益分がクッションとなり、総投資額を下回ってはいませんでした。

あわせて読みたい

過去の株価急落時のマーケットを振り返り、どの程度の期間で株価が下落前の水準に戻ったか、金利と為替の動向などをまとめましたので、ぜひご参考としていただければと思います。

まとめ

投資信託を、一定の金額・頻度で積立することで、価格変動のリスクを平準化することができます。投資信託の基準価額が下落しているときも積立を継続することで、将来時点で基準価額が上昇するときの利益獲得のチャンスを得ることができます。また、その利益は、次の相場下落局面において保有している投資信託の評価額の下落に対してクッションのような役割を果たすことになります。