特定口座には、納税方法の違いにより、証券会社が源泉徴収を行う特定口座(源泉徴収ありの特定口座)と、源泉徴収をせずに売買のみ管理する特定口座(源泉徴収なしの特定口座)があります。

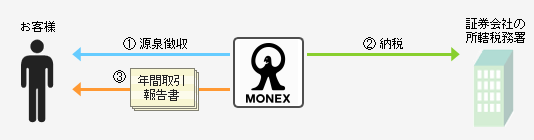

「源泉徴収ありの特定口座」では、お客様の上場株式等の譲渡益から、当社が税額を計算し、源泉徴収して税務署へ納めます。お客様は、株式の譲渡益の申告における一切のお手続きを省略することができます。

さらに、上場株式配当等受領委任契約を結ぶことで、源泉徴収ありの特定口座内に上場株式等の配当等を受け入れることができるようになります。

これにより確定申告のお手続きを行わなくても、上場株式等の譲渡損失と配当等の損益通算が可能になり、既に源泉徴収されている配当等の税金の還付を受けられます。

※2013年1月1日から2037年12月31日まで、復興特別所得税として基準所得税額に2.1%が上乗せされています。

特定口座にかかる譲渡益税の源泉徴収が行われるときに円貨預り金(またはMRF)が不足していた場合、外貨預かり金を売却して不足分に充当いたします。

詳細は、以下をご確認ください。

![]()

COPYRIGHT © MONEX, Inc.