金融商品の選び方には、さまざまな考え方がありますが、ここではNISAやiDeCoを利用して、5年以上の中長期的な運用を行う場合の選び方を解説します。

NISAとiDeCoでは、各制度において運用できる金融商品の種類が決まっています。

| NISA | iDeCo | ||

|---|---|---|---|

| つみたて投資枠 | 成長投資枠 | ||

| 投資対象商品 | 長期・積立・分散投資に適した一定の投資信託(つみたてNISA対象商品と同様) | 上場株式・投資信託等(整理・監理銘柄、信託期間20年未満、毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託等を除外) | 投資信託 定期預金 保険商品 |

※マネックス証券のiDeCoでは、保険は取り扱っていません。

株式とは、日本ならトヨタ自動車、海外ならばAmazonなど企業が発行する、その企業のオーナー(株主)としての権利証のようなものです。

株式を保有すると、配当金を受け取れる、株主総会に参加できる、株主優待として、商品や割引券等をプレゼントしてもらえる等の権利が得られます。

株式の価格は、発行する企業の業績や業績に対する期待感によって変動します。業績次第では、短期間で価格が数倍になる醍醐味もありますが、逆に数分の1まで下がる危うさもあることから、比較的価格変動の大きな金融商品と考えられています。

また日本企業の株式は、100株単位で取引されるものが多いため、ある程度の投資資金が必要になるというのも特徴の一つです。

投資信託とは、運用会社にお金を預けて、ファンドマネジャーという投資のプロに運用をお任せする商品です。

投資信託には、高収益が期待できる企業に投資するもの、高金利が期待できる債券に投資するもの、不動産に投資するものなどさまざまな種類があり、幅広い投資テーマから好きなものを選んで投資することが可能です。

投資信託の価格変動は、投資テーマによって大きく異なるため、一概には表すことはできませんが、株式に投資するものであれば、投資先を数十社に分散するなどのリスク管理が行われているため、個人が少ない資金で1~2社に集中投資するよりも、比較的安定した運用結果が得られると考えられています。

また、マネックス証券なら100円から購入できるため、少ない資金で気軽に始めることができるのも投資信託ならではのメリットです。

ETF、ETN、REITは、いずれも投資信託の一種です。

通常の投資信託の価格は1日に一度しか更新されず、取引も1日1回に限られます。一方、ETF等は上場している株式と同じく、取引時間に刻々と価格が変動し、自分の好きなタイミングで1日に何度も取引することができるのが特徴です。

ETNは、ETFやREITと異なり、その価値の裏付けとなる資産が存在しません。ETFを発行する金融機関の信用力が価値を保証している商品であるため、金融機関が倒産した場合には、価値が失われてしまう可能性があります。

REITとは、投資先を不動産に特化した投資信託です。

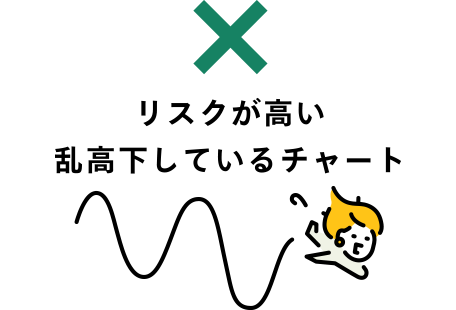

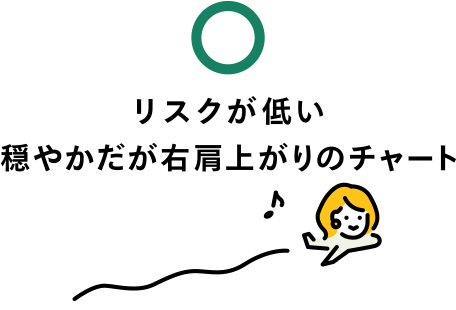

投資におけるリスクとは、危険であるということではなく、良い方にも悪い方にも変動の幅が大きいことを意味します。

高リスクの金融商品は、資産を大きく増やせる可能性がある一方で、大きく減らしてしまう可能性があるため、余裕資金で趣味として取引を行うには、面白い商品といえますが、将来の生活資金など、減ってしまっては困るような資産をつくるための運用には適していません。

スポーツ等で得点も失点も多い試合をするチームよりも、しっかりと守って勝つチームの方が長い目で見ると安定した成績を残せるように、長期運用でも変動が少なく、少しずつ値上がりをしている低リスクの金融商品を選ぶのが望ましいと考えられています。

金融商品を選ぶ際には、過去数年の値動きをチャートで確認し、乱高下を繰り返すものは避けて、緩やかでも良いので右肩上がりのチャートを描いている商品に注目してみましょう。

運用における大原則が、2つあります。

前者は、プロでもタイミングの見極めが難しいですが、後者ならば、投資初心者でも実行することは難しくありません。

投資の結果がどうなるのか、未来のことは自分でコントロールすることはできませんが、iDeCoやNISAを活用して税金を減らし、低コスト金融商品を選ぶことによって運用にかかるコストを減らすことなら、誰でも実践することが可能です。

最近は、投資信託の低コスト化が急激に進み、運用を任せた金額に応じて支払う信託報酬が年間0.10%前後(10,000円を運用すると年間10円前後の支払いとなる)の超低コスト投資信託の人気が高まっています。

自分に合った投資スタイルが見つかるまでは、まずは超低コスト投資信託から選んでみるのが、運用の賢い始め方かもしれません。

日本株式

売買手数料

外国株式

売買手数料

為替手数料

投資信託

購入時申込手数料

信託報酬

信託財産留保額

ETF

売買手数料

為替手数料

信託報酬

はじめて運用にチャレンジする方が陥りやすいのが、毎日の株価や資産価値の変動に振り回されてしまう「運用疲れ」。これで長期の資産づくりに挫折してしまう方も少なくありません。

これを避けるためには、大きなテーマに投資をするのがオススメです。

小さなテーマへの投資は、業績の良い企業や業界は頻繁に入れ替わりますし、技術や流行も移り変わりが激しいため、日々それらをチェックし、投資先を変える必要がありますので、運用が趣味でない方には負担となります。

大きなテーマは、トレンドが変わるとしても5年、10年という長いスパンで発生するものですので、保有する金融商品を頻繁に入れ替える必要はなくなります。

大きなテーマに投資できる代表的な金融用品は、日経平均やS&P500等の株価指数に連動する投資信託やETFです。

株価指数は、企業の株価をまとめて数値化したものであり、日経平均は日本の優良企業225社、S&P500は米国の優良企業500社で構成されています。これらに連動する金融商品を運用することで、少額から日本や米国を代表する企業数百社に分散投資をしているのと同じ効果が得られます。

また、大きなテーマを見直すこともできればしたくないという方には、世界中の資産に分散投資ができるバランス型投資信託という選択肢もあります。

![]()

COPYRIGHT © MONEX, Inc.