「投資信託の分配金とはどんなもの?仕組みがよくわからない」

「どうすれば受取れるのか、受取った方がいいのか知りたい」

投資信託に分配金があると聞いて、このような疑問を抱く方は多いのではないでしょうか。

投資信託の分配金とはどのようなものか。基礎知識をまとめた以下の一覧表を見てみましょう。

| 分配金とは | 投資信託の運用益を一部切り崩し、投資家へ定期的に分配されるお金

|

|---|---|

| 受取方法 | 分配金のある銘柄を購入し、「受取型」のコースを選択 →決算日に指定した口座に入金される ※「受取型」ではなく「再投資型」を選択した場合、分配金は投資信託の再投資に回される |

| 受取れる頻度 | 銘柄によって異なる

|

| 受取れる金額 | 銘柄・時期によって異なる |

| 分配金にかかる税金 | 原則20.315% |

| 分配金あり商品の選び方 | 証券会社のランキングを参考に 過去の運用成績や分配金の実績を比較して選ぶなど (マネックス証券のウェブサイトを表示します) |

投資信託には「分配金あり」の商品と「分配金なし」の商品がありますが、「分配金なし=お金が受取れないから損」というわけではありません。

分配金は投資信託の運用益の一部を切り崩して投資家へと支払われているため、分配金を受取らず再投資に回した方が、投資元本が大きくなるため投資リターンが上昇する可能性があります。

分配金ありの商品となしの商品、どちらがおすすめかは、その人自身の投資のスタイルによります。

分配金ありの投資信託がおすすめの人

売却時の最終的な利益が多少減ったとしても

定期的に現金を受取りたい

分配金なしの投資信託がおすすめの人

最終的に受取れる

利益を少しでも増やしたい

自分の理想の投資スタイルに合わせて分配金を受取るかどうかを選択すれば、迷いやストレスを感じずにコツコツと資産形成を続けやすくなります。

本記事では

といった、投資信託の分配金について知りたいすべての方に向けて、必要な知識を解説します。

この記事でわかること

投資信託の分配金に関する疑問・不安が解消し、ご自身の投資スタイルを確立するために、ぜひ最後までご覧ください。

まずは、投資信託の分配金とは何か

の順に解説します。

分配金を受取る・受取らないの判断をするためには、分配金がどのようなものか知ることがとても重要なので、しっかりと確認しておきましょう。

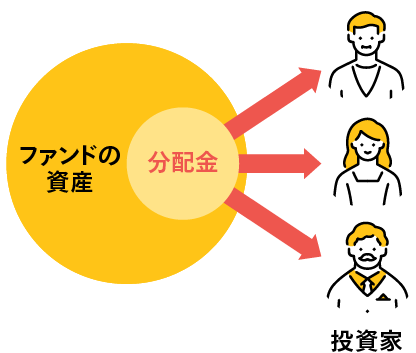

投資信託における分配金とは、「運用益などの一部が定期的に投資家へ還元されるお金」のことです。

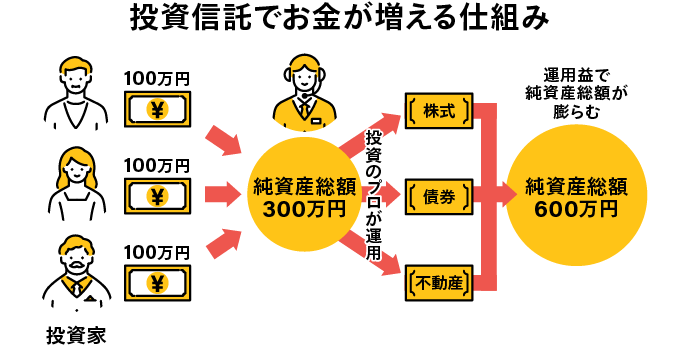

分配金がどういった仕組みで投資家に支払われるのか把握するために、まずは投資信託そのものの仕組みからおさらいしていきましょう。

投資信託では、投資家から集めたお金を元手に投資のプロが株式や債券などを運用し、純資産総額(投資信託の規模)を大きくすることを目指します。

運用によって出た利益は、投資家本人が購入した投資信託を売却するまでは換金できないというのが基本ルールですが、分配金というシステムがあることで決算時に利益の一部を受取ることができます。

分配金の金額や頻度といった細かいルールはファンドの運用方針によって異なりますが、「投資信託を保有している間、利益の一部を前倒しで受取れるシステム」と認識しておくとわかりやすいでしょう。

Check!

投資信託の分配金の仕組みを知って

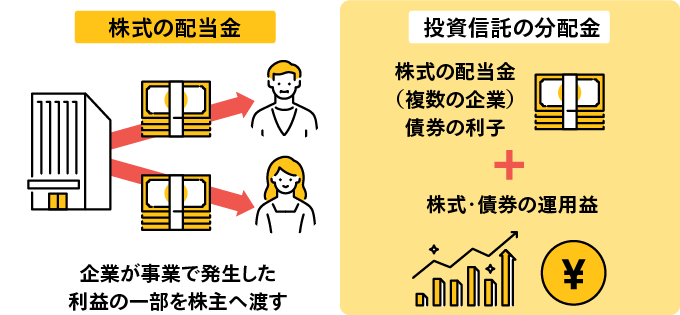

「要するに株の配当金みたいなもの?」

と思った方もいるかもしれません。

投資信託の分配金と株式の配当金は、仕組みは似ていますが、全く同じものではありません。

具体的にどういうことか、株式の配当金と投資信託の分配金を比較した次の図を見てみましょう。

株式の配当金は企業が事業で発生した利益の一部を株主へ渡すものであるのに対し、複数の株式・債券に分散投資する投資信託では、株式の配当金や株式・債券の運用益をすべて合わせた利益から分配金が支払われます。

このように、投資信託の分配金と株式の配当金は、「仕組み自体は似ているが、お金の出どころや内訳は異なる」と覚えておきましょう。

投資信託の分配金と預貯金の利息の違いは、ひと言で言うと「受取れる金額の安定性・確実性」です。

預貯金の利息が一定の割合でほぼ確実に受取れるのに対し、投資信託の分配金はファンドの運用状況によって減額や支払われない可能性があります。

なぜこのような違いが出るのかというと、投資信託の分配金と預貯金の利息とでは、支払いの基準が違うためです。

預貯金の利息が「銀行に預けた金額」を基準に決められているのに対し、投資信託の分配金は「投資信託の運用成績」という不安定・不確実なものを基準に算出されます。

このように、預貯金の利息と投資信託の分配金とでは、「支払いの基準が違うため、安定性や確実性といった性質も異なる」と覚えておきましょう。

投資信託には「分配金ありの商品」と「分配金なしの商品」があります。

つまり、投資信託を購入すれば誰でも分配金が受取れるというわけではありません。

ここで注意したいのが、必ずしも「分配金なしの商品=お金を受取れないから損」とは限らないという点です。

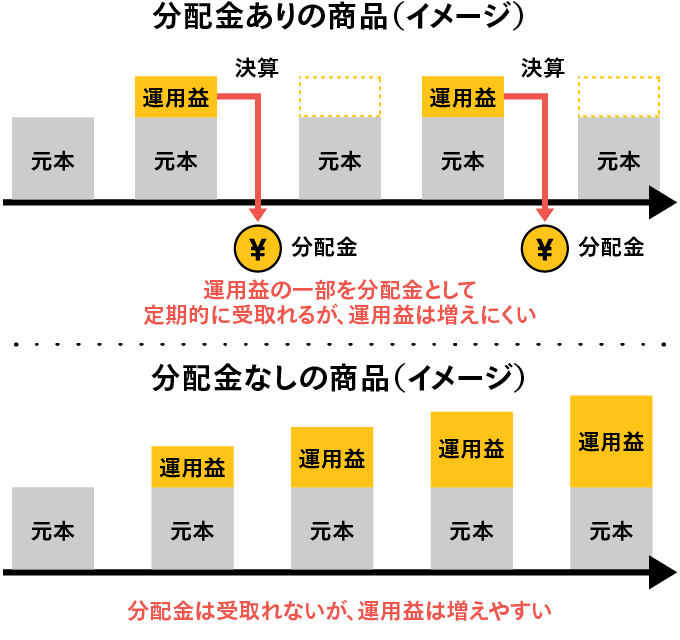

分配金ありの商品と分配金なしの商品がそれぞれどのように運用されるか、比較してみましょう。

分配金は投資信託の運用益の一部を切り崩して投資家へと支払われているため、分配金なしの商品は「受取らなかった分配金が再投資に回されている」という状態です。

投資信託は元手が多いほど値上がり益も大きくなるため、分配金なしの商品は右肩上がりに運用益が膨らみやすくなります。

分配金の有無は、ファンドや証券会社のウェブサイトに記載されている情報でチェックできます。

例1. 商品名に「分配型」の記載がある→分配金あり

出典:ピクテ日本ナンバーワン・ファンド(毎月決算実績分配型)|マネックス証券

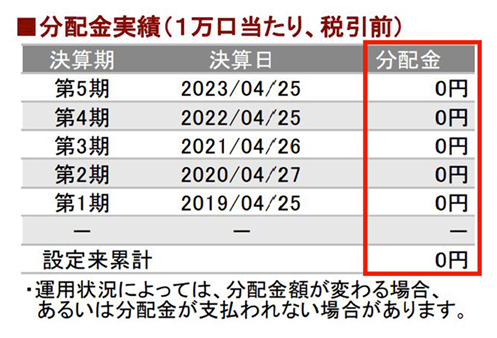

例2. 分配金実績がずっと「0」→分配金なし

出典:eMAXIS Slim 全世界株式(オール・カントリー)月次レポート

ここからは、分配金ありの投資信託を購入するメリット・デメリットについて解説します。

両者を比較しながら、分配金ありの投資信託が自分の投資スタイルに合うかを検討しましょう。

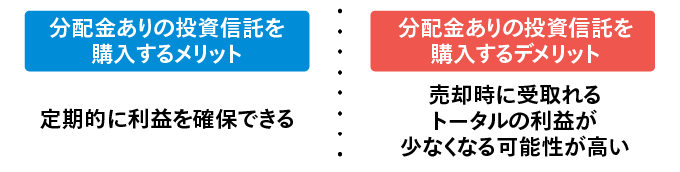

分配金ありの投資信託を購入するメリットは、「定期的に現金を受取れる可能性があること」です。

一体どういうことか、投資信託の特徴を交えながら詳しくお話しします。

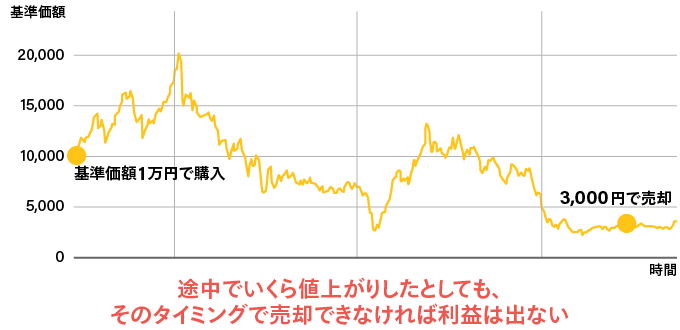

投資信託でいくら利益を出せるのか、そもそも利益が出るかどうかは、売却するその瞬間までわかりません。

投資信託を購入し、保有期間中はどれだけ上り調子だったとしても、売却直前に急激な価格変動が起こってしまえばそれまでの利益がゼロになるリスクもあります。

そのため、「数十年かけてコツコツ積立て続けた投資信託が、いざ売却してみたらほとんど利益が出なかった」といった事態が発生する可能性も十分にあります。

分配金は、そういった投資信託の不安定な要素をカバーしてくれる仕組みです。投資信託を保有している間、定期的に現金が受取れる可能性があります。

分配金ありの投資信託を購入するデメリットは、「再投資型に比べて売却時に受取れるトータルの利益が少なくなる可能性が高いこと」です。

なぜ利益が少なくなる可能性が高いのか、その理由を

2つの視点から解説します。

分配金ありの投資信託でトータルの利益が少なくなりやすい理由のひとつに、「複利効果」が得られにくいことが挙げられます。

運用で得た収益をふたたび投資することで、いわば、利息が利息を生んでふくらんでいく効果のことです。

※年利3%の収益が期待できる投資信託で、3%の収益が毎年あったと仮定して再投資した場合のイメージ図(マネックス証券作成)

運用益の一部を分配金として定期的に受取った場合、その分再投資に回される金額は少なくなるため、複利効果が効きづらくなります。

分配金なしの投資信託が雪だるま式にどんどん利益を大きくしていくのに対して、分配金ありの投資信託では小さな雪だるましか作れず、分配金の比率によっては雪だるまが作れないといった事態も発生する可能性があります。

分配金ありの投資信託が、「トータルの利益が少なくなりやすい」と言われるのは、こういった仕組みです。

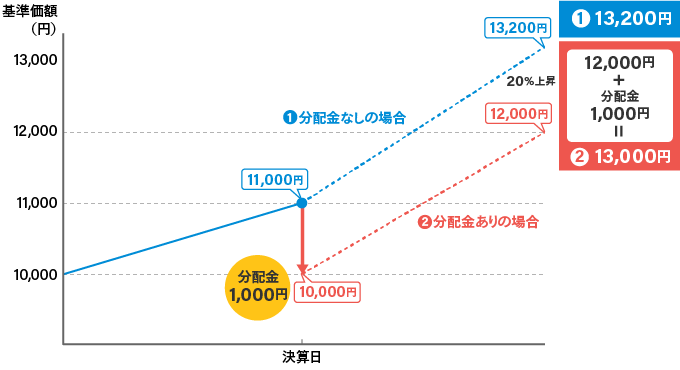

以下のシミュレーションを見てみましょう。

決算日に分配金として受取った分は再投資されないため、決算日以降に基準価額が上昇した場合、分配金なしの場合と比べると金額に差が出てしまいます。

再投資による複利は長い期間運用するほど大きな効果を発揮するため、長期投資を考えている場合は特に注意が必要です。

分配金を受取ると基準価額も下がるというのも、分配金ありの投資信託でトータルの利益が少なくなりやすい理由のひとつです。

投資信託の1口(もしくは1万口)あたりの値段のことで、「純資産総額÷口数」で求められる

投資信託の基準価額が購入時よりも上がることで利益、下がることで損失が発生する

基準価額の推移は、そのファンドのパフォーマンスを把握するひとつの指標となる

なぜ基準価額が下がるとトータルの利益が少なくなりやすいのか、その理由は分配金が投資家へ支払われる仕組みにあります。

上の図を見てわかる通り、投資信託の分配金は、そのファンドが保有している「純資産」から支払われます。

分配金ありの投資信託は、決算の度に分配金の支払いによって純資産が削られることになるため、同時に一口あたりの値段を示す基準価額も下がります。

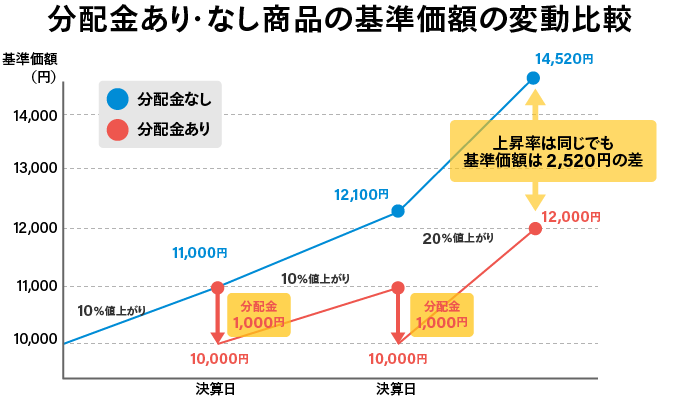

この仕組みがファンドの利益にどのような影響を及ぼすのか、基準価額の変動を分配金あり・なしの商品で比較してみましょう。

分配金ありの商品は、決算の度に分配金の支払いによって基準価額が下がるため、同じ上昇率でも分配金なしの商品との差が開いていきます。

基準価額が上昇しにくい分配金ありの商品は、運用成績が伸びにくい、つまり利益が増えにくい投資信託と言えるでしょう。

以上が、基準価額が下がることによってトータルの利益が少なくなる仕組みです。

続いて、分配金なしの投資信託を購入するメリット・デメリットについて解説します。

前章を読んで分配金なしの投資信託に傾きつつある方も、メリットとデメリットの両面を確認し、フラットな目線で自分の投資スタイルに合うかを検討しましょう。

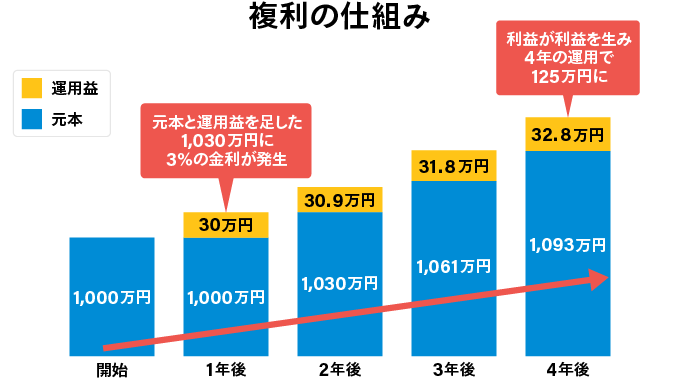

分配金なしの投資信託を購入するメリットは、複利効果が得られることです。

運用益を分配金として受取るのではなく、元本に上乗せして引き続き運用することで、利益が利益を生み効率良く資産を増やすことができます。

例えば、年利3%の投資信託を100万円分保有し、20年間運用した場合、保有しているだけで約80万円もの利益を得ることができます。

| 保有年数 | 保有額 |

|---|---|

| 開始 | 100万円 |

| 1年目 | 103万円 |

| 2年目 | 106万円 |

| 3年目 | 109.2万円 |

| 4年目 | 112.5万円 |

| 5年目 | 115.9万円 |

| 15年目 | 155.7万円 |

| 16年目 | 160.4万円 |

| 17年目 | 165.2万円 |

| 18年目 | 170.2万円 |

| 19年目 | 175.3万円 |

| 20年目 | 180.6万円 |

老後資金の準備など、大きな資産を形成したい場合、「最終的にいくら受取れるのか」というのは非常に重要なポイントです。

運用益を再投資に回し、複利効果で資産をどんどん大きく育てられるのは、分配金なしの投資信託の大きなメリットと言えるでしょう。

分配金なしの投資信託を購入するデメリットは、売却するまで利益を受取れないことです。

分配金を受取らない場合、投資信託の運用益は、売却するまで現金化することができません。そのため、分配金なしの投資信託を購入・運用する際には、次のようなリスクがあります。

複利効果によって効率良く利益を増やすチャンスがあるとはいえ、実際に受取る利益がいくらになるかは、売却するその瞬間までわかりません。

必ずしも「分配金なしの商品=たくさん利益が出る」というわけではないことを覚えておきましょう。

ここからは、分配金ありの投資信託がおすすめの人・おすすめしない人について解説します。

メリット・デメリットを比較しただけではわからない、「本当に自分に向いている投資信託」を、これまでよりももう一段階掘り下げて考えてみましょう。

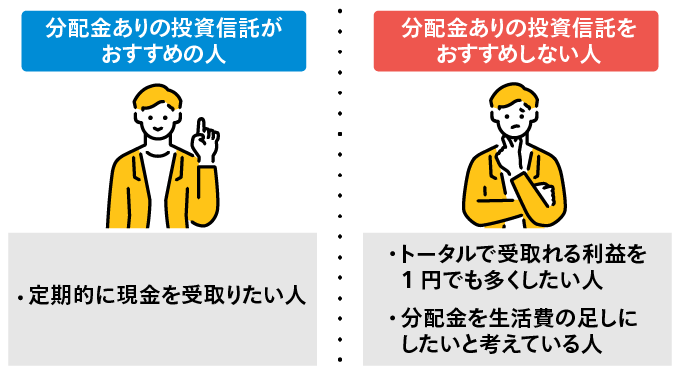

分配金ありの投資信託がおすすめなのは、次のような人です。

分配金ありの投資信託がおすすめの人

定期的に現金を受取りたい人

投資信託の運用益は「売却した時の基準価額」が全てあり、保有中にどれだけ値上がりしていても売却時に値下がりしていたら、それまでの利益は1円も受取ることができません。

そういった事態を回避するために、分配金という形で定期的に現金を受取りたいという方は、分配金ありの商品がおすすめだと言えるでしょう。

また投資信託初心者の方には、ひとまず分配金を受取りながらの資産運用をしてみて、もっと運用効率を良くしたいと感じたら分配金なしの商品に切替えるといったやり方もおすすめです。

続いて、分配金ありの投資信託をおすすめしない人は、次の通りです。

分配金ありの投資信託をおすすめしない人

トータルで受取れる利益を1円でも多くしたい人

分配金を生活費の足しにしたいと考えている人

投資信託を購入して将来に備えたいが生活に余裕がなく、定期的に受取れる現金があれば助かると考えている

※生活に余裕がない場合は、投資信託の購入そのものを見送ったほうが良い可能性が高い

複利効果で効率良く利益を増やし、将来のために少しでも資産を増やしたいという「トータルリターン重視」の方は、分配金なしの投資信託が向いていると言えるでしょう。

また、「分配金を生活費の足しにしたい」と考えている方については、注意が必要です。

そもそも投資信託をはじめとした資産運用は、銀行に眠らせたままの貯金や月々の余剰資金といった、「現時点で使う予定のないお金」でやりくりするのが基本です。

分配金はファンドの業績によっては減額・支払い停止の可能性があるため、「生活を切り詰めて投資信託を購入し、分配金で受取った現金を生活費にあてる」といった投資スタイルは、あまり現実的とは言えません。

分配金の有無にかかわらず、投資信託をはじめとした資産運用は、生活にある程度のゆとりが出てから始めることをおすすめします。

ここからは、投資信託の分配金の計算方法を解説します。

分配金を受取りたいと考えている方にとって、最も気になるポイントは「具体的にいくらくらいもらえるのか」ではないでしょうか。

結論から言うと、特定の投資信託に対して、分配金がいくら貰えるのかを事前に確認することはできませんが、以下の数式でおおよその金額の予測を立てることはできます。

年間で受取れる分配金 = 購入時の基準価額(円) × 年間分配金利回り(%)※

※年間分配金利回り(税引前)=過去1年間の分配金累計(円)÷直近の基準価額(円)×100

この計算を行うためには、以下の4ステップで必要な情報を集める必要があります。

それぞれ具体的にどのようなことをすればいいか、順番に確認していきましょう。

購入したい投資信託のウェブサイトから、過去の分配金履歴を確認しましょう。

運用状況によっては、分配金額が変わる場合、または分配金が支払われない場合があります。

続いて、過去1年間分の分配金累計を計算します。

運用状況によっては、分配金額が変わる場合、または分配金が支払われない場合があります。

こちらのファンドの場合、年4回分配型であるため、過去4回分の分配金を合計します。

250 + 250 + 0 + 150 = 650円

続いて、直近の基準価額をウェブサイトで確認します。

出典:ファンド情報|アセットマネジメントOne(基準日:2023年10月30日)

こちらのファンドの場合は、10,366円が直近の基準価額となります。

最後は、STEP1~3で集めた情報を冒頭の計算式に当てはめましょう。

年間分配金利回り(%)(税引前) = 過去1年間の分配金累計(円) ÷ 直近の基準価額(円) × 100

650 ÷ 10,366 × 100 = 6.27%※

※小数点第3位以下四捨五入

年間で受取れる分配金 = 購入価格(円) × 年間分配金利回り(%)(税引前)

100万円分購入した場合

100万 × 0.0627 = 6万2700円

→年間6万2700円の分配金が受取れたことになる

以上が、投資信託の分配金の計算方法です。

ただし、こちらはあくまで過去の実績のため目安にしかならないうえに、税引前の金額なので注意しましょう。分配金にかかる税金については、次章で詳しく解説します。

投資信託の分配金にかかる税金に関しては、

「基本的には20.315%の税金がかかるが、非課税になる例外もある」

というのが結論です(税金の内訳:所得税・復興特別所得税15.315%、住民税 5%)。

具体的にどういうことかと言うと、

となります。

それぞれどんなケースが考えられるのか、3つの例を見てみましょう。

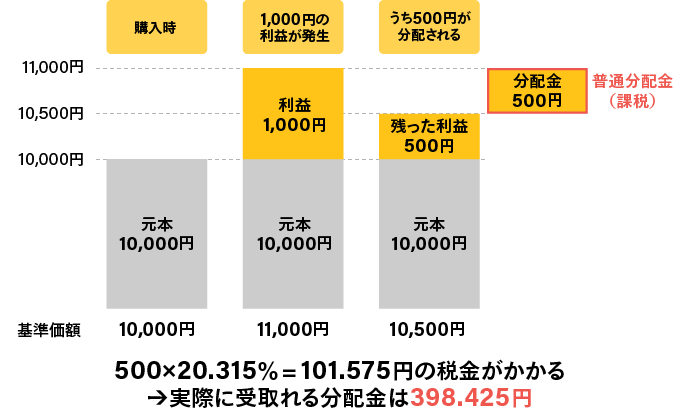

まずは、普通分配金で全額課税対象となるケースです。

分配後の基準価額が元本から減っていないので、500円の分配金は全額「普通分配金」に分類され、20.315%の税金が発生します。

こちらの例の場合、税金が差し引かれた際に受取れる分配金は398.425円です。

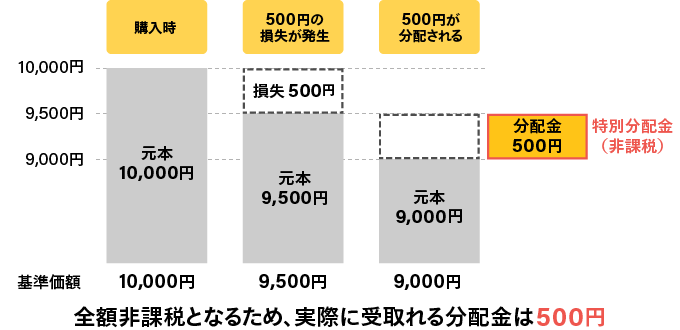

続いて、特別分配金で全額非課税となるケースをご覧ください。

分配後の基準価額が元本よりも下がってしまっているので、500円の分配金は全額「特別分配金」に分類され、非課税となります。

分配金とは本来運用益の一部を投資家に還元するものですが、ファンドの戦略によっては基準価額が下がり損失が出ていても分配金を支払うといった事態が稀に発生します。

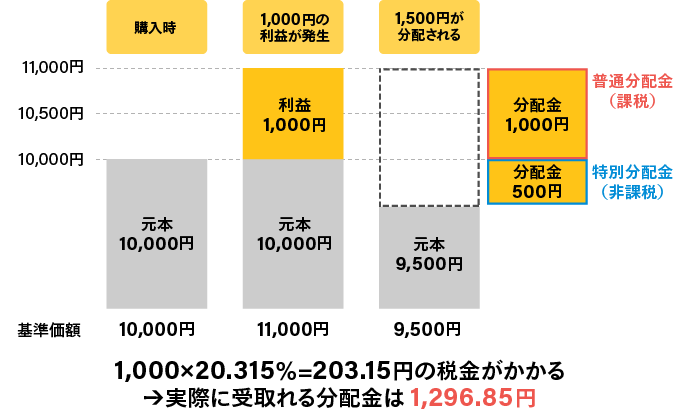

最後は、普通分配金と特別分配金が混ざり、一部は課税・一部は非課税となるケースです。

1,500円の分配金のうち、

となります。

1,000円の20.315%である203.15円が税金となり、実際に受取れる分配金は1296.85円です。

「非課税」というと良いイメージを抱くかもしれませんが、特別分配金は元本を切り崩した中から支払われているという仕組みであるため、ファンドの運用状況としてはあまり良い状態ではありません。

基準価額の騰落(基準価額が一定期間にどれだけ上昇(下落)したかを計測したもの)に対して分配金の額が高すぎるファンドは、特別分配金を無理に支払っている可能性があるため、今後運用成績が右肩下がりになるリスクも頭に入れておきましょう。

最後は、投資信託初心者が分配金ありの商品を購入する際の注意点を、以下の順に解説します。

投資信託の分配金は、一度に大きな利益を追求するような性質のものではないため、「成功のコツ」よりも「失敗しないコツ」を心得ておくことが重要です。

安定的に分配金を受取りながら運用益もしっかりと出し、今も未来もゆとりある生活を送るよう、ひとつひとつの注意点を確認しておきましょう。

投資信託初心者が分配金ありの商品を購入する際に大前提として注意しておかなければならないのが、「分配金が多い商品=良い商品」ではないということです。

高すぎる分配金を設定しているファンドは、以下のいずれかに当てはまる可能性が高いです。

前者なら問題はありませんが、後者のような状態であった場合、分配金を受取れても肝心の元手(純資産)が全く増えていない状態と考えられるため

といったリスクが考えられます。

そのため、購入しようか迷っている分配金ありの商品を見つけた際は、ファンドが無理な分配をしていないかを、以下の方法でチェックしましょう。

→右肩下がりになっているファンドは注意

→反対に、値下がりに合わせて分配金を減額・一時停止した履歴のあるファンドは健全な運用ができている可能性が高い

分配金の金額だけを確認するのではなく、基準価額の騰落も合わせて確認し、健全なファンドであるかを見極めるのがポイントです。

分配金ありの投資信託の購入を検討していて、本記事をここまでご覧になった方の中には

「注意しなければならないポイントはわかったが、では実際にどんな商品を選べばいいのか?」

といった疑問が残る方もいらっしゃるのではないでしょうか。

マネックス証券の投資信託なら、「分配金ありファンドの週間売れ筋ランキング」から好みの銘柄を比較・検討することができます。

出典:ファンド検索・商品一覧・分配あり週間売れ筋ランキング|マネックス証券(2023年12月27日時点)

ランキング内の商品を複数選択して「比較」ボタンを押せば、

といった情報を比較することができます。

出典:ファンド検索・商品一覧・分配あり週間売れ筋ランキング|マネックス証券(2023年12月27日時点)

投資信託初心者でも失敗しにくい・自分に合った分配金ありの商品が探しやすいツールが充実しているため、新たに証券口座の開設をお考えの方は、ぜひマネックス証券の投資信託をご検討ください。

マネックス証券で投資信託をご購入いただくには、以下のステップが必要です。

STEP1

口座を開設する

口座の種類は「特定口座」がオススメです。

口座は、「一般口座」と「特定口座」があります。投資信託の売買益は、投資家自身が確定申告を行い納税するのが原則ですが、投資家の申告・納税申告の負担を軽減させる、販売会社が納税の代行などを行う制度として「特定口座」があります。

一般口座・・・投資家自身で損益通算し、確定申告

特定口座・・・特定口座ごとに販売会社が所得金額を計算。

特定口座(源泉徴収あり)→申告不要

特定口座(源泉徴収なし)→確定申告(※)

※一般口座や異なる販売会社の特定口座との損益通算、譲渡損失の繰越控除の特例を受けるには、確定申告が必要です。

STEP2

入金する

入金方法はこちら

STEP3

購入申込み

※入金後の購入申込みは、ファンド詳細ページの「購入・積立ボタン」からお進みください。

ファンド概要画面下の赤の注文ボタンから購入手続きを進めてください。

購入の操作方法を説明する動画もご活用ください。

最後に、本記事の重要ポイントのおさらいです。

▼ 投資信託の分配金とは

→分配金は「投資信託を保有している間、利益の一部を前倒しで受取れるシステム」と認識しておくとわかりやすい

▼ 分配金ありの投資信託を購入するメリット・デメリット

【メリット】

定期的に現金を受取ることができる

【デメリット】

売却時に受取れるトータルの利益が少なくなる可能性が高い

▼ 分配金ありの投資信託がおすすめの人・おすすめしない人

【おすすめの人】

【おすすめしない人】

→自分の投資スタイルと照らし合わせ、分配金を受取るかどうかを決める

▼ 投資信託初心者が分配金ありの商品を購入する際の注意点

→分配金を安定的・効果的に受取れないファンドを避け、失敗を防ぐ

本記事の内容を参考に、あなたの資産運用の方向性が定まり、豊かな現在や将来を築かれることを願っています。

![]()

COPYRIGHT © MONEX, Inc.