少額から始めることができ、容易に分散投資が可能な投資信託(ファンド)は資産形成をサポートしてくれるとても便利な金融商品です。

一方で、「投資信託を購入してお金を増やしたいけれど、失敗するのが怖い…」「できるだけ損をしないための良い方法があったら知りたい…」と思っている人も多いのではないでしょうか?

そこでこの記事では、投資信託における失敗しがちな8つのパターンから、できるだけ失敗を回避するための心得までを詳しく解説します。失敗する不安が大きく、なかなか踏み出せない方はぜひ参考にしてください。

初めに、投資信託選びで失敗しやすい8つのパターンを紹介します。大きな失敗を回避するためによくある失敗例を事前に把握しておくことが有効です。それでは、具体的な失敗例を見ていきましょう。

そもそも投資信託とは何か、基本的な仕組みや特徴を知りたい方は以下の記事を併せてご覧ください。

Check!

※リートとは不動産投資信託(REIT)のことで、オフィスビルやマンションなどの不動産への投資による成果を、投資信託(会社型)のスキームを通じて投資家に分配する商品です。

一口に投資信託といってもさまざまな種類があり、その数は国内のものだけでも数千本以上にのぼります。

どこの(国や地域)、何に(株式や債券、リート、またそれらの組み合わせ)、どのように投資するか(指数に連動するインデックス型か、運用会社のファンドマネージャーが銘柄を選択するアクティブ型か)など同じ投資信託という商品のなかでもさまざまな違いがあります。そのため投資信託ごとに期待できるリターンの大きさや、想定しておくべきリスクの大きさも異なるのです。

投資信託の内容を理解しないまま投資してしまうと、期待したほどのリターンが得られなかったり、想定していたよりもリスクが大きくなってしまったりと、不本意な結果になる恐れがあります。

さまざまな媒体で特定の投資信託がおすすめされていることがあります。また、証券会社などのウェブサイトで「投資信託ランキング」が掲載されている場合があります。参考にする程度であれば問題ありませんが、よく調べることもせず闇雲にそうした情報に飛びつき、すすめられている投資信託を買うのは失敗に繋がる恐れがあります。

投資信託は投資の目的や目標、許容できるリスクの大きさ、余裕資金などに応じて選ぶべきものであり、すすめられているものが自分に合っているとは限らないからです。

また、騰落率(一定期間における、投資信託の価格を表す基準価額の変動率)や、純資産総額(投資信託の規模を表すもの)などのランキングで、上位のものなら魅力があると思いがちですが、そうとも言い切れません。

騰落率が大きい場合はボラティリティ(価格変動率)が高くリスクが高い可能性があるとともに、一時的に良い成績だったとしてもそれがずっと続くとは限りません。その投資信託が本当に自分の投資目的などに合っているかは慎重に検討する必要があります。

投資信託を購入する際には申込手数料がかかる場合があり、保有中は信託報酬というコストがかかります。また、投資信託によっては解約時にも信託財産留保額というコストがかかる場合があります。いくらリターンが高くても、コストが高ければ実質的な収益は減少してしまいます。

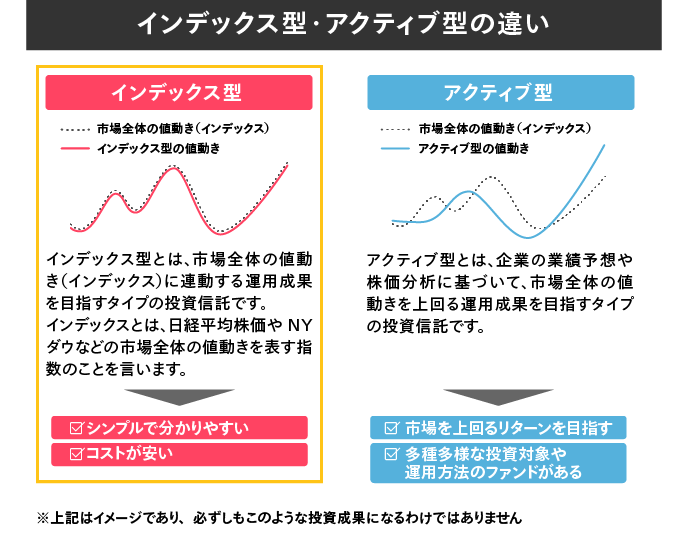

申込手数料は販売会社によって異なることがあるほか、信託報酬はインデックス型かアクティブ型といった運用手法によっても差が生じるため、購入前によく確認しておきましょう。基本的には、インデックス型の方がアクティブ型よりも信託報酬が低い傾向があります。

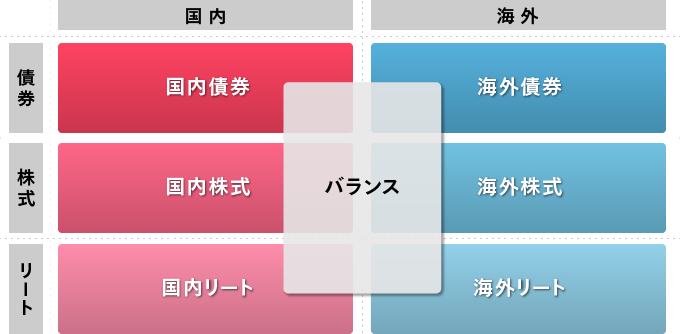

国内外、株式や債券、リート(REIT:不動産投資信託)など、投資ではさまざまな地域や資産の種類に分散投資することで、全体のリスクを抑える効果が期待できます。

特定の国や資産を投資対象とする投資信託に絞って集中投資してしまうと、その国や地域の情勢・景気により資産の値動きが大きくなり、利益が大きくなることがある反面、損失も大きくなる可能性があります。

投資信託の中には、先ほどの図の分類とは違った分類方法である、テーマに沿った銘柄に絞って投資を行う「テーマ型」と呼ばれる種類の投資信託があります。

テーマ型投資信託では、その時期に世間で話題になっていることをテーマとして、関連銘柄に重点的に投資します。地球温暖化やAIといった旬なテーマは注目を集めやすいことから成長性を高く感じて魅力的に映りますが、すでにそういったテーマに関連した銘柄の株価は高騰していたり、そういったテーマは長続きしなかったりなどテーマ型投資信託は成績が鳴かず飛ばずになってしまうこともあります。

中には息の長いテーマもありますが、一時的な流行りに乗るようなテーマ型投資信託への投資は失敗に繋がることがあります。テーマ型投資信託への投資は商品の選定、売り時を見極める必要があるなど決して初心者向けの商品とはいえないでしょう。

投資信託は得た収益をそのまま投資に回す「分配金再投資型」と投資家に分配金として渡す「分配金受取型」に分かれます。「分配金受取型」の中には毎月分配型や隔月分配型など、頻繁に分配金を出すタイプがあり、投資家からすると定期的に現金を受け取ることができるので一見魅力的に感じることがあるかもしれません。

しかし、こうした分配重視の投資信託の中には、運用で得たリターン以上に分配金が支払われているケースもあります。その場合、投資した元本が分配金として戻ってきているだけの可能性もあり、実質的には投資家から預かった資金を返しているだけということもあり得ます。

リタイア後など、お金を運用しつつ少しずつ使いたい場合には、分配型を便利に使うこともできます。ただ、長期で資産形成する目的では分配金を受け取らずに再投資に回したほうが、長い目で見た場合に効率がよくなることが期待できます。ご自身にどちらのタイプが合っているかは慎重に見極めたほうが良いでしょう。

投資は安いときに購入して高い価格で売却することでリターン(売却益)が得られます。とはいえ人は株価が上がると楽観的になり、下がると悲観的になる傾向があります。そのため、株価が下落して相場が冷え込んでいるときには躊躇してしまい購入できず相場が盛り上がって株価が大きく上昇しているタイミングで購入してしまったり、下落しているタイミングでは焦って売却してしまったりしがちです。それでは高く購入して安く売却することになってしまい、リターンは得られません。

また、少し上がったときに売却して改めて購入することを繰り返すと、再購入のたびに申込手数料を払う必要がある場合があるなどコストがかさんで投資成績を落とす要因となりかねません。

預貯金が全くないのに無理して投資を行うと、急な病気でお金がかかったり、収入がダウンしてしまったりしたときなどに投資信託の売却が必要になる可能性があります。もしその時に保有している投資信託の基準価額が下落していたら十分なリターンが得られず、場合によっては損失が出てしまう可能性もあります。

投資は長期で行ってこそ真価を発揮してリターンを高める場合があります。できるだけ余裕資金を用意して投資に活用し、長期での運用を心がけると良いでしょう。

投資信託選びで失敗しがちなパターンを理解できたところで、こうした失敗を回避するために意識しておきたい点について解説します。具体的には、以下のような点に注意しましょう。

投資信託の多くは、複数の銘柄に分散投資をし、長期でじっくりリターンを得ることを目指して運用されています。投資する側もそうした性質を理解し、長期投資を前提に投資することが大切です。

特に初心者は、テーマ型や旬の銘柄ではなくインデックスファンド(特定の株価指数と連動する投資信託)などのシンプルで分かりやすく、コストの低い投資信託を選ぶと長期投資に向いているでしょう。

また、資産形成は目的や目標、投資期間のイメージなどを決めてから始めるのが大切です。「老後の資金づくりのために65歳まで投資する」など、目的と投資する期間を明確にすれば、目先の値動きに惑わされず、腰を据えて長期投資を続けることができます。

交付目論見書は投資信託を販売する際に、発行会社や証券会社等が投資家に交付(パソコン上で見られる電子交付等)することが法律で義務付けられている開示書類のことで、投資信託の目的・特色、投資のリスク、運用実績、手続・手数料等、投資信託の基本的な情報が詳しく記載されている投資信託の説明書です。

よくわからないまま投資信託を始め「思っていたのと違う…」という事態にならないよう、しっかりと交付目論見書の内容を確認し、自分が投資する投資信託について理解を深める必要があります。

インデックスファンドであれば、日経平均やTOPIX、ダウ平均など、どの指数に値動きが連動するのかということに加え、その指数の性質(市場全体に連動か一部の銘柄群に連動かなど)を確認します。アクティブ型の投資信託では、どのような基準で銘柄を選択するのか、手数料(信託報酬・申込手数料等)はどのくらいかかるのか、などをチェックします。

以下のページではインデックスファンドについての解説と、マネックス証券で取扱いのあるインデックスファンドをまとめていますので、気になる方は併せてご確認ください。

Check!

保有することになる資産の値動きを安定させるためにも、国内外の株式や債券、リートなど、さまざまな地域や資産に分散投資することを心がけましょう。

例えば複数の投資信託に投資したものの、いずれも米国株を中心に投資する投資信託では、パフォーマンスが同じようなものになり、分散投資の効果を得ることができません。また、国や地域だけでなく、債券やリートなど、異なる投資対象を組み合わせることが大切です。

● 資産を特徴の異なるさまざまな投資対象に分散

![]()

● 国や地域を分散

![]()

投資信託に限らず、投資では投資対象の地域・資産・時間を分散させることが重要です。時間の分散とは、買うタイミングを分けることです。多くのネット証券では投資信託への積立投資ができるので、一度に多額の投資をせず、積立投資を行いましょう。

積立投資では、定期的に少しずつ決まった額でコツコツ買っていくことになります。これを「ドル・コスト平均法」といいます。定期的な積立投資を継続することによってドル・コスト平均法を実践すれば、株価等が高いときには少量を購入し、安くなった時にはたくさん買うことができるため、平均の買付単価が抑えられる「時間分散効果」を期待できます。

自分自身で判断すると、基準価額が下がったときは怖くなって買いにくくなりがちですが、機械的に投資を継続する積立投資では、安いときにはたくさんの口数を買うことができ株価等の下落がチャンスになり得ます。

なおマネックス証券は、購入するタイミングを「毎月」だけでなくより細かく「毎営業日」に分けて時間分散の効果を得ることができる「毎日つみたて」にも対応しています。

マネックス証券の証券総合取引口座に入金後、「毎日つみたて」の設定をするだけで、買うタイミングに悩まず毎日(※)自動で買い続けることができます。

マネックス証券のつみたて投資は100円から行うことができるので、ぜひこの機会に資産形成を始めてみてはいかがでしょうか。

投資信託は、世界中の資産に少額から手軽に投資でき、資産形成をサポートしてくれる有効な選択肢といえます。投資信託でありがちな失敗の多くは、投資の目的や目標、期間などをあらかじめ定めて、地域や資産の種類、買うタイミングを分散させるといった投資の基本を守れば、うまく回避することも可能です。

この機会に自分に合った投資信託を見つけて、資産形成を始めてみてはいかがでしょうか。

毎日つみたてに関するご注意事項

![]()

COPYRIGHT © MONEX, Inc.