認知症にそなえた相続対策は、家族信託が最もおすすめです。その理由、「財産承継対策」と「認知症になったときの財産管理対策」で効果が高いためです。家族信託はいわば、遺言・生前贈与・任意後見制度の良いところを組み合わせたような制度で、認知症にそなえた相続対策として最適と言えるでしょう。

| 家族信託 | 遺言 | 生前贈与 | |

|---|---|---|---|

| 効力を巡る相続争い対策 | △(※) | △(※) | △(※) |

| 財産承継対策 (財産を渡す相手を選べるか) |

◎ | ◎ | ◎ |

| 相続税対策 | × | × | 〇 |

| 認知症になったときの財産管理対策 | ◎ | × | × |

| 費用 | 30万- 100万円 |

数万- 50万円 |

1万- 25万円 |

「◎」:最適

「〇」:適している

「△」:注意が必要

「×」:適していない

※効力を巡る相続争い対策について、公正証書で文書を作成した場合効果あり

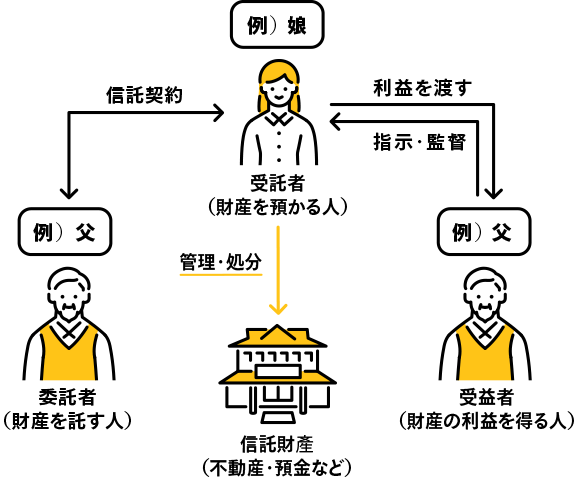

家族信託とは、財産を託す委託者が、自分の財産の管理・運用・処分する権利を家族に与えておくことで、認知症による資産凍結を防ぐ制度です。

上図のように、父は財産を保有しながら、財産の管理・運用・処分を娘に任せることができます。

これにより、父が認知症などで財産管理ができなくなっても、娘は父の財産の管理・運用・処分ができるので、父にかかる費用の資金調達や相続の面で困ることはありません。

家族信託は委託者・受託者・受益者の3者間で行われます。

【家族信託の登場人物】

家族信託には、主に次のようなメリットが挙げられます。

家族信託なら認知症による資産凍結を防ぎ、家族が代わりに財産管理できるようになります。

家族信託の契約後、親(委託者)の認知症が進んでも資産が凍結状態にならないので、家族(受託者)による財産の管理・運用・処分がスムーズに実行できます。

また、認知症になった親本人の意思確認は必要なく、家族の判断で財産に関する法律行為ができるため、たとえば、親が介護施設に入居して空き家となった親の自宅を、家族(受託者)の判断で売却することが可能です。

その売却金を親の生活費や介護医療費に充てられるので、家族の負担を大きく減らすことができます。

家族信託なら、親(委託者)が亡くなった後の財産の受け取り人も事前に指定することができます。

この点は遺言と同じ性質ですが、家族信託は遺言と違い、二次相続※における財産の受け取り人まで指定可能です。

※ここでの二次相続とは、最初に発生した相続(一次相続)での相続人が亡くなることを指します。

たとえば、父が自分の亡き後は母に、その次は長男に財産を相続させたいと考えていた場合、「第一受益者=父(=委託者)」「第二受益者=母」「第三受益者=長男」と指定しておけば、父が生きている間は父が、父が亡くなった後は母が、そして母が亡くなった後は長男が父の財産を受け取ることができます。

遺言で指定できるのは一次相続までであり、親(委託者)の希望する順番で何世代でも受け取り人を指定できるのは家族信託だけです。

家族信託は認知症と相続対策で大きなメリットがある一方、次のようなデメリットも挙げられます。

家族信託はあくまで認知症対策を目的とした制度のため、節税対策の仕組みはなく節税効果は期待できません。ただ、家族信託は資産を凍結されずに使い続けることができるため、結果的に相続発生時の財産額が減り、相続税を抑えられる可能性はあります。

家族信託は、弁護士や司法書士などに相談しようと思っても、対応できる専門家が少ないのが現状です。

家族信託は平成19年からスタートした制度であり、まだまだ普及が進んでいないためです。

また、家族信託への知識や経験が浅い専門家に依頼すると想定外のトラブルが起こる可能性もあるため、

ホームページなどをよく確認し、家族信託に詳しい専門家を選ぶことが重要です。

家族信託には身上監護権(しんじょうかんごけん)がありません。

身上監護とは、本人の生活や健康を維持するために法律行為を行うことであり、具体的には、認知症になった人を施設に入れるための入居契約などがあります。

家族信託は施設の費用を親の信託財産から支払うことはできますが、入居契約そのものの権利はありません。ただし、実際のところは配偶者や子どもであれば施設の入居契約は進められるところが多いようです。

近しい家族が受託者であれば困ることは少ないかもしれませんが、家族信託が認知症対策に関してすべてカバーできるわけではないため、身上監護の面では、任意後見制度を併用して活用するとより安心です。

家族信託の費用は、総額で30万~100万円ほどです。各項目の費用は信託財産の額によって大きく変わり、財産額が高くなるほど費用も高くなることが一般的です。

内訳は次の通りです。

| 項目 | 目安 | |

|---|---|---|

| 実費 | 不動産の登録免許税 | 5万~10万円 |

| 公正証書作成費用 | 5万~10万円 | |

| 専門家への報酬 | 20万~80万円 (信託財産の1%) | |

家族信託を行う際の注意点として、契約書は公正証書※で作成することが重要です。

自分たちで契約書を作成することもできますが、その場合、他の相続人が「家族信託を組んだ時にはすでに認知症だったから、契約は無効だ」と主張してくる恐れがあります。

「契約した時点では意思能力があったこと」を主張するためには、公正証書で作成しておいた方が安心です。

※公正証書:公証役場で公証人が作成する契約書・合意書。

公証人は、公正証書を作成する前に、当事者たちの意思能力を確認します。まずは氏名や生年月日などを聞き、その後いくつか質問した後、契約内容を確認していきます。この一連のやりとりを通して、公証人が当事者たちに意思能力があると判断したら、公正証書の作成が進められます。

ただし、公正証書で作成した文書であっても、後に無効とされる事例もまれにあります。

意思能力があることを証明するためには、公正証書の作成直後に、医師の診断を受けることでより確実性を高められるでしょう。なお、「効力を巡る相続争いを防ぐためには公正証書で作成すべき」という点は、遺言・生前贈与にも共通して言えることです。

家族信託を始める場合は、まず家族信託に対応している専門家にご相談することをお勧めします。

自分たちで家族信託を行えば専門家への報酬は不要ですが、トラブルに発展しやすいリスクがあります。

専門家への報酬は20万~80万円と高額とはいえ、認知症による財産管理への不安が解消されるのであれば十分に価値があると言えます。相談できる専門家は弁護士・税理士・司法書士・行政書士ですが、最近は家族信託の費用を抑えてサポートするサービスもあります。

![]()

COPYRIGHT © MONEX, Inc.